编者按:本文来源创业邦专栏深响,作者吕玥。

核 心 要 点

- 《花木兰》登陆Disney+,是帮助迪士尼打开业务边界的一个契机。

- 美国经历了广播电视—有线电视—流媒体三个阶段,Netflix开启了流媒体时代,通过先发优势和原创内容成为龙头老大。

- 近年来流媒体竞争进入白热化阶段,Netflix的对手分别来自于老牌传媒集团和互联网科技公司两个阵营。

因受疫情影响,上映之路异常曲折的迪士尼大片《花木兰》,如今可算终于尘埃落定。

北京时间8月5日早间,在第三财季财报发布后的电话会议中,迪士尼CEO鲍勃·查伯克(Bob Chapek)宣布,《花木兰》(《Mulan》)将会在9月4日在Disney+进行“线上放映(流媒体形式)”,并且在北美的点映费用为29.99美元。加拿大、澳大利亚、新西兰和部分西欧国家的用户也可以观看此片,但是价格略有不同。

此前受疫情影响,这部影片的上映时间一再推迟。随后,迪士尼估计在延长交易中上涨5%。

《花木兰》改为通过流媒体播放,是迪士尼首次尝试在Disney+上销售内容,也是首次在6.99美元月费的基础上推出额外付费的内容。短期来看,这是迪士尼在疫情之下的无奈选择,是一次在商业回报上充满了不确定性的尝试;但长期来看,对于正在发力流媒体业务的迪士尼而言,《花木兰》可能是帮助其打开业务边界的一个契机。

根据迪士尼第三财季财报披露的数据,新冠病毒疫情继续对迪士尼的公园等业务造成了巨大影响,其收入与去年同期相比暴跌85%。与此同时,迪士尼流媒体业务的各项数据呈现了高速发展态势:

- 当前其流媒体服务已经拥有1亿付费用户,其中包括Disney+、Hulu和ESPN+。

- 在这1亿用户中,超过一半为Disney+用户,截至本季度末,Disney+的用户数量已经达到5750万人,而这项服务的上线时间仅仅不到一年。

- 查伯克在迪士尼财报电话会议上表示,截止到本周一,Disney+的付费用户数量已经达到6050万人,提前四年完成其目标,即在2024年之前将付费用户数量提升至6000至9000万人。

一降一升间,行业趋势已经显现。

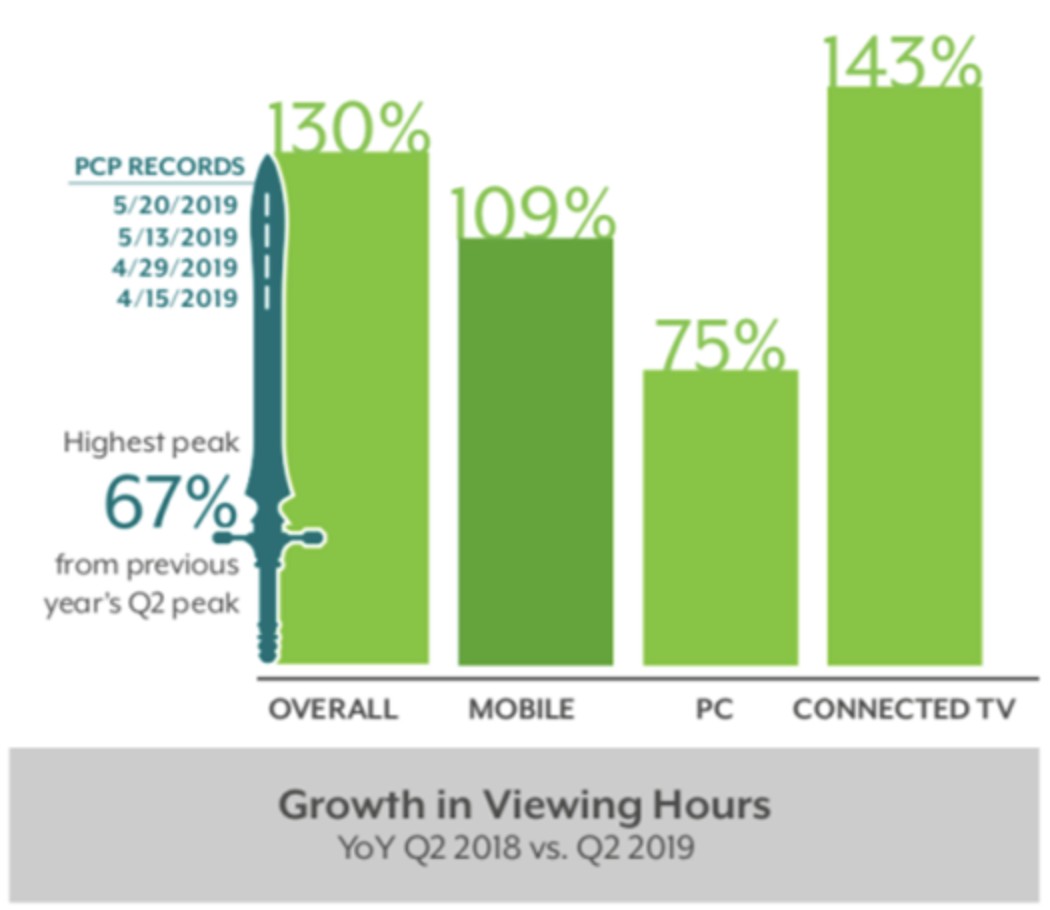

2019年4月刚刚推出流媒体服务的迪士尼,是北美地区流媒体行业爆炸性增长的典型代表。据Conviva发布的报告数据,从2018年第二季度到2019年第二季度,北美地区流媒体观影时间增加了一倍,总时长增长130%。移动端观众增长2倍,观看时间同比增长109%。

与此同时,2019年也是竞争极其激烈的一年。Netflix后有亚马逊紧随,老牌传媒集团已经着手打造起了流媒体矩阵,互联网公司和科技公司又匆匆进入战场,美国流媒体市场正式进入了“白热化”阶段,即便如此,还有玩家选择加入战场。

今年7月中旬,美国第二大互联网服务供应商Comcast旗下的NBC环球正式推出了自己的流媒体Peacock。Peacock选择了和其他主流流媒体平台并不相同的“免费+付费”模式,在免费模式下用户可以观看包括《唐顿庄园》《我为喜剧狂》等7500小时的内容,付费模式下用户可观看的内容将拓展至15000小时。同时这一流媒体平台还与Comcast进行了合作,向Comcast的Xfinity X1 和Flex客户开放。

另外,美国另一大传媒巨头Viacom在去年与CBS合并后,近日也宣布了要在流媒体服务CBS All Access基础上,于2021年再推超级流媒体平台。ViacomCBS首席执行官Bob Bakish表示,更广泛的原创内容会成为新品牌的一大特色。

做流媒体平台,其实是在自产自销内容,内容想要顺利售出给更多人,就得持续加大投入来提升内容品质。但不巧的是,内容具备极强的不确定性,而内容的买家数量也会有上限。

不论怎么看,流媒体似乎都不是个好生意,但又为何人人都要挤进这个赛道?

从电视说起

美国视频行业经历了广播电视—有线电视—流媒体三个阶段。在这一发展过程中,每一次新媒介的出现都受到了技术革新的推动作用。

20世纪30年代,由广播公司转型而来的广播电视兴起。经历二十多年的发展,广播电视成为了当时美国电视行业的主流,同时也出现了五大全国性广播电视网——美国全国广播公司(NBC)、美国广播公司(ABC)、福克斯全国广播公司(FOX)、哥伦比亚广播公司(CBS)以及CW广播公司。

这五家广播电视网均属于美国几大传媒集团,如NBC隶属于康卡斯特集团,ABC隶属于迪士尼,CW由哥伦比亚和华纳兄弟共同出资组建。背靠着大型传媒集团,有强大技术、资金支持的五大广播电视网通过遍布全国的附属地面电视台,输出着自己制作和发行的内容。

为竞争收视率,五家广播电视网各自形成了不同内容偏好风格:

- NBC擅长政治题材,代表作除一部情景喜剧《老友记》外都是诸如《法律与秩序》此类的政治剧;

- ABC擅长家庭剧,代表作有《迷失》《绝望主妇》;

- 福克斯擅长悬疑科幻题材,代表作《X档案》《24小时》;

- CBS擅长情景喜剧和娱乐性节目,代表作《生活大爆炸》《老爸老妈的浪漫史》《犯罪心理》;

- CW面向青少年群体,代表作《绯闻女孩》《吸血鬼日记》以及大量改编自DC漫画的作品。

广播电视最大局限,在于无线电波传输距离非常有限,偏远地区可能无法接收到信号。因此在20世纪40年代,用有线电缆传输数据的技术开始普及,几个美国小镇建立起了自己的有线网,很好地解决了无线电波传输距离短、信号不稳定、覆盖面有限等问题。

凭借着超越广播电视的优势,又恰逢彩色电视剧普及以及政府对地面电视台实施了冻结令,占尽了天时地利的有线电视很快迎来了快速发展期。即使是在安装和使用费用都较为昂贵的情况下,1952年美国有线电视用户已达到1.4万,到50年代末时,全美有65万家庭正通过640个有线电视系统收看电视。

另外,因为有线电视终端可以深入至每个家庭,电视台原本只能有广告这一项收入的营收结构被颠覆,有线电视网的核心收入从广告逐渐转移至频道订阅费用收入。付费频道开始出现,HBO和Showtime两个付费频道先后成立。

作为全美第一家有线电视付费频道,HBO在刚成立时的业绩并不好看。因为没有自制内容,同时又被“禁止有线电视系统转播除当地地面电视台以外的任何远地地面电视节目”的规定限制,HBO成立后的前两年里持续亏损,用户总量也仅有几千。

因为地面电视台屡次游说国会而出台的限制性政策,有线运营商们开始意识到了一个必须要弥补的弱点:没有内容制作能力。

于是,在渠道红利逐渐消退的70年代,有线电视网开始在娱乐、体育、电影、新闻等内容方面进行相关布局,以优质内容成功驱动有线电视进一步向前发展。HBO因为自制内容的高品质和高自由度,不仅成为热度和争议兼备的电视网,同时也吸引了更多好莱坞明星前来签约。在HBO开始自制内容后,《黑道家族》《欲望都市》《权力的游戏》等系列剧集都成为了美国电视界最受欢迎的剧集。

HBO代表作之一《权利的游戏》

Netflix崛起

在有线电视之后,卫星技术和宽带网络技术的出现,带动卫星电视运营商和利用光纤网络传输信号的电信运营商进入电视服务行业,美国最大的电信运营商AT&T正是在此时入局。

但真正带领电视产业重构的,是互联网这一媒介升级后出现的流媒体。

2007年,Netflix决定投入4000万美元推出一款流媒体产品"Watch Now",来永久改变业务。

Netflix诞生于1997年,做的是“线上选择影片、线下邮寄DVD”的租赁生意。2003年起,Netflix创新性地使用了Cinematch排序算法为用户提供个性化内容、创建可能感兴趣或要租赁的内容"列表",因此得以超越传统DVD租赁商而快速发展。截至2006年,Netflix已成功吸引630多万用户,并获得超过8000万美元利润。

在外界看来,在2007年这一时间点上引入流媒体产品并非明智之举。一方面,Netflix已成立10年,2002年上市、2006年实现盈利、2007年年收入达12亿美元,业务一路发展的顺风顺水,完全没有需要更换跑道的必要。另一方面,2007年时流媒体技术并不成熟,不仅需要大量资金投入,最终播放出来的视频质量还要比DVD差的多。

但事实上,Netflix的创始人Reed Hastings从创立公司之初就已确定了这一方向:"1998年,我们给我们的公司取名为Netflix,是因为我们认为基于互联网的电影租赁代表了未来,首先是作为改善服务和选择的一种手段,然后作为一种电影交付手段。"

Netflix的创始人Reed Hastings

Reed Hastings认为,DVD租赁只是个切入点而非长久业务。很快DVD市场的变化也确实证实了这一观点:2007年,美国DVD市场已萎缩4.5%,这是DVD这一媒介推出十余年以来销量首次出现了同比下滑的情况。

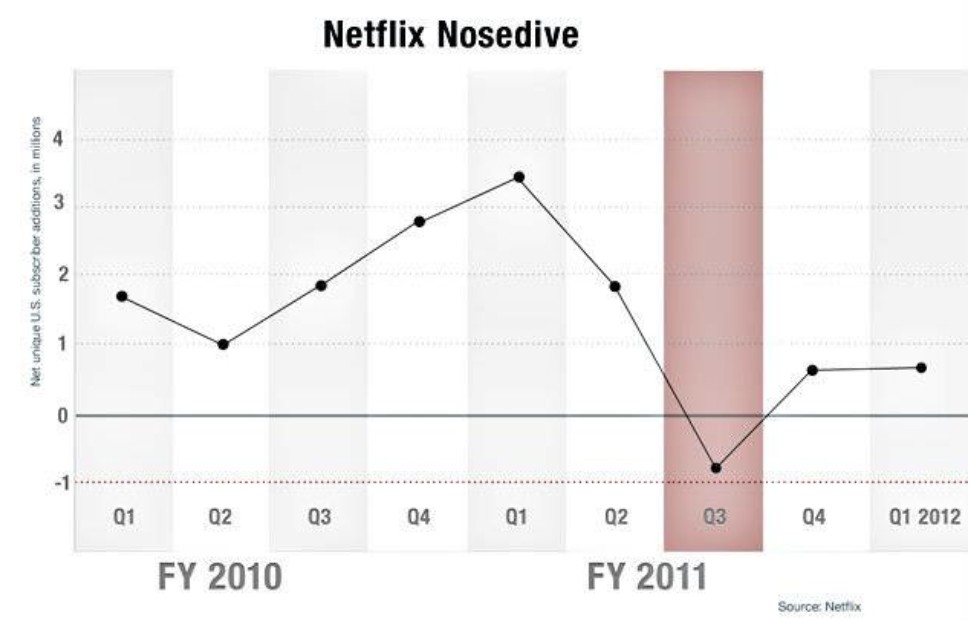

在跳向流媒体这一领域后,Netflix很快就将电视节目及电影视频的在线观看服务,从电脑端一路拓展至电视机顶盒和智能电视端。随后在2011年,Netflix将流媒体和DVD租赁拆分为两个不同的订阅包: Netflix用于流媒体业务,DVD租赁业务则更名为Qwikster。

两项业务的拆分,意味着用户如果想在租用实体DVD的同时使用流媒体,就必须要付出两笔订阅费用。因此,这一决定让Netflix很快陷入争议,分析师和媒体们皆指责这种行为是“对现金的攫取”。尽管在宣布Qwikster后不到一个月Hastings就完全放弃了该计划,Netflix依然受到一定打击,在2011年第三季度流失了80万的用户,股价下跌80%。

但如果抛开此次波折来看Netflix多年来的发展,从2007年推出Watch Now到2011年底,Netflix的用户数量已经从最初的600万增长至2300万。正如Reed Hastings为业务分拆计划道歉时所说:“我们进行价格改良措施以及业务分拆,并不是为了给公司创造更多盈利,而是为了紧跟时代步伐,因为流媒体必然会成为未来最重要的趋势。”在Netflix的引领下,流媒体时代确实已经到来。

虽然Netflix的发展势如破竹,但仍然面对着有线电视曾经面对的问题:没有原创或独家内容。

此时,北美六大传媒集团既把控所有主流公共电视网,又掌握内容制作公司和发行渠道。这些内容制作公司产出的内容,都会首先在自家公共电视台或付费有限电视频道这些收益较高的平台播出,流媒体平台只能等待电视台播出一段时间后才能上线。如果流媒体平台想要提前播出,就需要付出更高的版权费用。另外,当电视台已经感知到流媒体带来的威胁后,他们未来也不可能再卖出内容给自己的竞争对手。

在整个内容变现链条上,没有原创内容的Netflix永远只能站在最下游,购买可能会随时提价的内容版权,甚至未来还可能买不到内容。因此,为真正绕开由传媒集团垄断着的产业链,Netflix必须要自制内容。

2013年,Netflix击败HBO、AMC等竞争对手拿下了《纸牌屋》版权,为前两季直接投资1亿美元,且不要求拍试播集,对内容创作不干涉。

之所以采取这种史无前例的Straight-to-Series模式,其实是因为流媒体平台积累的数据已经给出了答案。在买下版权之前,Netflix已经明确知道英国旧版的《纸牌屋》在平台上人气很高,而大部分喜欢这剧集的用户也喜欢演员凯文·史派西和导演大卫·芬奇的作品。于是,Netflix将用户所喜爱的题材、故事、导演、主演都凑在了一起。

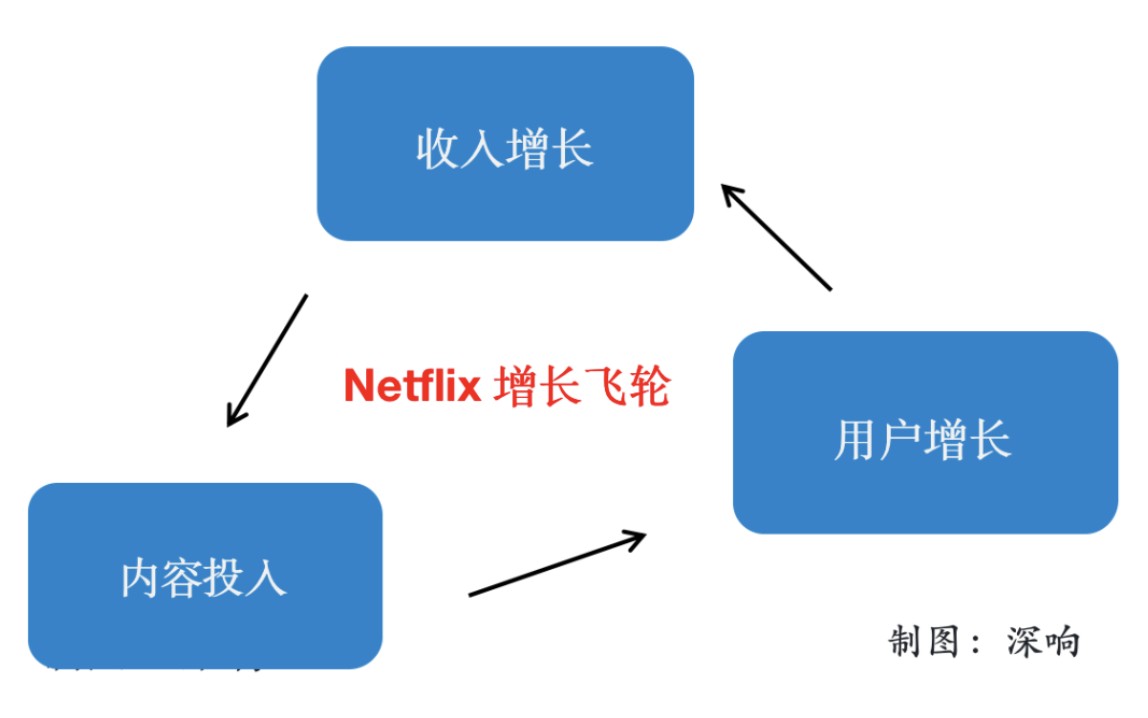

如Netflix所预期的那样,《纸牌屋》一炮而红,成为了首部拿下艾美奖和金球奖的网络剧集,并在播出当季为Netflix带来300万新增会员,收入同比增长18%。以《纸牌屋》为模版,Netflix也生成了一整套完整商业模式:花大价钱制作优质内容,以内容吸引用户付费。用户付费,收入增加,再继续投入内容,增加用户粘性,获得更多用户,获得更多收入。

在这套商业模式下,Netflix在内容上的开支逐年攀升——2013年花费20亿美元,2017年时上升至89亿美元,2019年则高达150亿美元。

这150亿美元,不仅投向了北美,还投向了遍布全球的十多个市场。

2016年,开启全球化战略的Netflix同时在全球130个国家上线,成功从一家美国公司转变为全球媒体公司。为吸引来自不同国家、具备不同文化背景的用户,Netflix开始在海外市场上建立起内容制作的本土化团队。内容制作由当地团队负责,Netflix自己只需提供资金、技术和发行渠道即可。

因为在内容上的不断扩张,Netflix在海外市场上获得了更广泛的用户。2019年第四季度,Netflix全球付费用户数达到1.67亿,其中来源于国际市场的付费用户首次超过1亿人。自该季度后,Netflix将流媒体收入的统计口径从本土和国际两部分组成,转变为了美国本土及加拿大地区(UCAN)、欧洲、中东及非洲地区(EMEA)、拉丁美洲(LATAM)、亚太地区(APAC)四个部分。

从2020年二季度财报披露的数据来看,美国本土及加拿大地区依然是最主要的收入来源,其收入达到了28.40亿美元,在流媒体总收入中占比为46.66%,这一比例在过去一年多时间里始终呈现下降趋势。从同比增速来看,本季度13.6%的同比增长低于上一季度收入增速,同时也低于本季度公司整体收入增速。

欧洲、中东及非洲地区是Netflix除北美之外最重要的增长来源,亚太地区收入同比增长63.0%。海外市场成为了业绩的主要增长来源,意味着Netflix在美国国内的生意开始变得不那么好做。

通过《纸牌屋》习得的方法论似乎出现了问题。

分析其背后原因,以高投入换用户增长的策略,在度过用户原始积累期后,每花一分钱所对应的用户增长正在放缓,边际效益递减。另外更重要的是,把控所有主流公共电视网的传媒集团、买下传媒集团的电信运营商以及更多互联网公司已经全部入局流媒体领域。

Netflix强有力的竞争对手们,已陆续登场。

流媒体大乱斗

在Netflix首创流媒体平台订阅型点播(SVOD)模式并很快获得用户增长后,曾经的老对手和新兴势力也陆续推出了自己的流媒体平台。

曾经的老对手,即把控着美国影视娱乐市场的几大传媒集团,如康卡斯特、迪士尼、哥伦比亚(CBS)、时代华纳,他们既推出着自己的流媒体,同时还在多家联合共同发力。另外,在流媒体发展过程中,美国几大传媒集团之间还在进行并购整合,因此几个流媒体平台的归属也有所变化,最终都被最强者一一拿下。

在这些老对手中,Netflix主要的对手是迪士尼和HBO Max。

- 迪士尼

Netflix的第一大劲敌是迪士尼。目前,囊括福克斯、漫威、皮克斯、卢卡斯所有版权的迪士尼,正试图以Hulu、ESPN+和Disney+三大流媒体平台搭建起全家庭数字电视+流媒体矩阵。

Hulu

Hulu是2008年正式向全美用户开放的流媒体平台,曾经其背后的所有者是NBC环球、21世纪福克斯、迪士尼以及时代华纳四大传媒公司,前三者各自享有30%股份,时代华纳拥有10%。在这种资本格局下,Hulu成为了四家传媒公司所有优质内容的聚集地,优势非常明显,如《使女的故事》就曾在2017年时打败Netflix拿下了艾美奖。

从2011年起,康卡斯特开始成为NBC环球的所有者,2018年美国电信巨头AT&T以854亿美元收购了时代华纳,2019年3月迪士尼以713亿美元收购福克斯,4月AT&T又出售了拥有的Hulu股份。几经变更,迪士尼成为了掌握Hulu60%股权的第一大股东。

Hulu的复杂背景决定其承接着从有线电视到流媒体多种类型用户,其模式也是广告订阅和价格分层的多种套餐组成。尤其是为了狙击率先提价的Netflix,Hulu在2019年初将含广告套餐的价格从7.99美元/月调低为5.99美元/月。截至2019年第一季度,Hulu用户体量接近Netflix一半。

ESPN+

ESPN+是ESPN推出的付费流媒体平台。

ESPN是有四十年历史、专业全天候播放体育节目的有线电视。因其近年来会员费和广告收入增速双双放缓,Facebook、Twitter等硅谷巨头和传统电视运营商又在共同争夺体育版权,2018年4月,ESPN正式进军流媒体。

ESPN+的使用入口被内嵌在ESPN App中,因此其在流媒体平台中定位是一种“附加服务”,用户每个月需要支付4.99美元的包月费用,门槛并不高。

ESPN+在内容上与ESPN互利互补。其主要内容以ESPN播出的主流比赛之外的体育赛事为主,其管理层也明确表示ESPN+目标是吸引小众项目的粉丝以及想要了解一切的体育狂热爱好者。迪士尼在ESPN+上线后还在大批量购买地方体育电视网络,目的是为ESPN+提供更多直播赛事内容。

走内容差异化路线的ESPN+自上线后成绩突出,成立近5个月时其用户数量已破百万。据SportPro报道,截至2019年11月ESPN+订阅用户已超过350万人。

Disney+

真正让各流媒体平台如临大敌的,是2019年底上线的Disney+。据迪士尼官方数据,Disney+在上线当天就吸引了超过1000万用户,Sensor Tower 报告也显示在 2019 年四季度,Disney+ 是全美下载量最高的应用。另外,据谷歌发布的报告,Disney+也是美国2019年度的热搜关键词。

Disney+之所以备受关注,首先在于迪士尼强大的内容优势。经过九十年多年持续不断的收购,迪士尼拥有无数IP和内容版权。得益于此,Disney+上线后即拥有7500集剧集内容,超过120部近期电影和超过500部库存电影。另外迪士尼还计划专门为Disney+开发制作新的原创内容。

其次,Disney+的低价和捆绑套餐也是吸引用户的重要原因。Disney+定价为每月6.99美元,相比Netflix最便宜的8.99美元/月显然更具吸引力。另外,迪士尼还推出了捆绑套餐,用户以12.99美元/月价格即可同时获得Disney+、ESPN+和Hulu三大平台服务。这一套餐囊括剧集、电影、体育赛事等多种内容,定价与Netflix最受欢迎的套餐价格持平。

根据最新一季财报数据,截止2019年第四季度,Disney+的订阅付费用户数达到2650万,这已经与上线十多年的Hulu的2720万订阅付费用户数(SVOD)非常接近。

- HBO Max

除了迪士尼,Netflix还将在今年5月迎来第二个对手HBO Max。

HBO Max最大的优势是内容。根据官方预告,HBO Max将会拥有来自HBO、华纳兄弟、新线电影、DC娱乐、CNN、TNT、TBS、truTV、CW等多家公司近1万小时的优质内容,如经典美剧《老友记》《生活大爆炸》《瑞克与莫蒂》《权力的游戏》等。

另外,和Netflix一样,HBO Max也将拥有只在流媒体平台上线的原创电影作品。为此,华纳传媒专门成立了新的电影部门Warner Max,为HBO Max出品独家电影。据外媒报道,WarnerMax制作电影的预算会在3000万至6000万美元之间,预计每年产出8至10部作品。

华纳旨在将HBO Max打造成在原创内容方面极具竞争力的流媒体平台,当然在这背后所需要是海量的资金投入。作为华纳传媒的所有者,美国最大的电信公司AT&T表示已为HBO Max的2020年预留了20亿美元,且未来还会持续投入。

在AT&T的计划中,HBO Max也会像Netflix一样布局海外市场。据华纳介绍,HBO Max将率先进入运营着HBO电视网的拉丁美洲和欧洲,其他地区HBO将通过和合作伙伴的授权,采取不同的方式和策略进入。目前AT&T已为HBO Max设定明确目标,要在2025年前获得7500万至9000万用户,来自拉丁美洲和欧洲的用户要有2500万至4000万。

除了老牌传媒集团,进入流媒体领域还有来自互联网公司和科技公司的新兴势力,这其中值得关注的玩家是Apple TV+和Amazon prime video。

- Apple TV+

在流媒体领域,苹果完全是个新人,它没有几大传媒集团丰富的内容储备和把控影视产业链的能力,就入局时间来看也并不占优势。因此Apple TV+在内容、价格等方面设定并非完全对标Netflix,而是企图以多种策略绕过几大主流流媒体平台之争。

苹果首先实行的是依靠硬件来推软件的策略——只要购入苹果任意一款硬件,即获赠一年Apple TV+订阅服务。目前已激活的苹果硬件设备量超过14亿,这样庞大的用户基数意味着Apple TV+在免费赠送的情况下很快就能获得过亿的用户量。相比辛苦耕耘十多年的Netflix、Hulu,Apple TV+积累原始用户就容易得多。

与此同时,低价策略是苹果的第二个“绝招”。目前北美主流平台订阅价格都在10美元以上,而Apple TV+给出的价格是极低的4.99美元/月。对于已经习惯订阅多家流媒体服务的北美用户来说,Apple TV+远低于心理预期的价格可能会帮助其成为主流平台的一个补充项。

当然,想要获得较高的留存率,流媒体平台必须以内容留住用户。目前苹果已宣布投入10亿美元在原创内容上,虽然从苹果的预告来看有导演史蒂文·斯皮尔伯格、演员爱德华·伯恩斯、脱口秀女王奥普拉·温弗瑞等大咖的加入,但不论是内容投入还是内容库储备苹果皆不占优势。

- Amazon Prime Video

与其他流媒体平台不同,Amazon Prime Video的订阅包含于亚马逊电商平台所提供的Prime会员订阅服务中。Prime业务最初为无限量免费包裹快递服务,随后增加了流媒体视频、流媒体音乐以及Kindle图书馆服务等。与其他几家流媒体平台相比较,Amazon Prime Video与苹果的Apple TV+更相似,其定位都是内容服务生态中的一个组成部分。

从定价来看,Amazon Prime Video的优势在于与Prime会员其他服务相关的多项优惠相捆绑,一年119美元的Amazon Prime会员资格既可让用户无广告观看视频内容,还能够获得音乐、购物等多项优惠权益。而119美元的价格与Netflix最低档订阅价相当,在一众流媒体平台中Amazon Prime Video也算是具备一定价格优势。

Amazon Prime Video的劣势同样在于内容。虽然Prime Video拥有12000部电影,其数量甚至超过Netflix和Hulu,但影片大多数是好莱坞的老电影,与Netflix既先锋又有大场面的影片相比并无优势。

为弥补这一劣势,亚马逊近年来更加注重开发原创内容,2019年的内容预算就已达到了60亿美元。同时,亚马逊在2017年时花费2.5亿美元买下《指环王》的全球版权准备制成剧集。该剧已于2019年9月开拍,为保证超强特效,亚马逊准备投入超10亿美元的制作费用。亚马逊工作室影视部门负责人表示,希望这部剧集能够成为一个超级项目。

结语

即使这个需要豪掷资金的生意根本不好做,有百年历史的传媒集团、做着其他生意的互联网公司和科技公司还是全都挤入了同一个赛道。对前者而言,走向流媒体是因为原始业务即将要被新技术“革了命”,对后者则同样是想要在原业务停滞前找到第二曲线,在流媒体正盛时期分得一块蛋糕。

Netflix通过《纸牌屋》开启了北美地区内容竞争的新阶段,如今,实力同样强劲的迪士尼将《花木兰》“上网”的决定,也或将为行业带来更大变局。

同一赛道上,先发者已经有了增长压力,新入局者才信心满满地加入,流媒体平台间“权利的游戏”,才刚刚开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。