图片来源pexels

编者按:本文来自远川商业评论,作者高翼、黄子荣,创业邦经授权转载。

2020年,医药股很火,消费股很热,医药叠加上消费,那更是逆天一样的存在。“金眼银牙”已经不再只是这门生意的褒义词,近期也被二级市场奉为投资圭臬。

前有十年涨了30倍的爱尔眼科,后有一柱擎天的兴齐眼药;最近,做人工晶状体和OK镜的科创板第一眼科股爱博医疗,上市当天大涨600%,一步到位,越看越像茅台。

那么,眼科产业起飞的动力究竟在哪?

01. 眼科细分

和牙疼不一样,视觉占据了一个人90%信息输入源,眼部出问题会给生活质量带来剧烈影响。那么眼部会出哪些问题?

眼科根据是否有器质损害分为两种,前者主要是眼部一些疾病,不治疗对视觉有一定损害,常见有干眼症、白内障、青光眼、黄斑病变等等;而后者,主要是屈光调节障碍,比如近视和远视,可以通过一定的辅助矫正。

先说有器质损害的。

干眼症,病如其名,因泪液分泌不足或空气环境过于干燥导致眼部表面不适,轻则双眼发痒、灼烧感中;重则眼睛红肿充血,长时间进展导致结膜病变。国内干眼症患者发病人数在2.4亿左右,存在因嫌事小而拒绝就诊的情况。目前治疗手段主要是环孢素、人工泪液、类固醇滴眼液等。

值得一提的是,长时间看电子产品也会导致该疾病,从浦西别墅里的电竞选手到陆家嘴的金融民工,都是潜在患者。不过另外两大眼部疾病:白内障和青光眼,则会更偏爱老年人一些。

白内障是因为人眼晶状体因一系列因素导致变性而浑浊,在你的视网膜前加了一道“帘”,病情加深有致盲风险,发病主要分布在60岁以上人群中,2017年1.25亿;青光眼是眼压增高等引起的视神经受损,发病率同样和年龄正相关,2020年2100万。这两种疾病都会在我国老龄化进程中不断趋严。治疗主要以手术为主。

还有一种发病率高的眼科疾病叫做黄斑病变。黄斑区是视网膜上最重要的一块视觉接收区,病理性损伤会给视觉带来大幅损害,国内发病人数在2500万左右。

这种疾病只有一类抗血管生成的生物药可以治,早些年因为缺医少药,特效药上市前,只有罗氏治结肠癌用的安维汀是同一治疗机理,不少医院都冒着“安全性未知”和“私自使用未获批适应症‘假药’”的风险,为病人注射稀释过的安维汀,其中诞生了不少和“陆勇”一样的故事。

直到后来进口的和国产的纷纷获批,《药神》上映,医保局高调为民请命和药企开展灵魂砍价后,这些往事才逐渐淹没在了中国创新药崛起的历史中去了。

总结下来,器质性损害的主要眼科疾病主要三大特点:发病率高、增速快、治疗用药品种竞争小。

再说视力不良患者。

国家统计年鉴指出到2023年,光18岁以下近视患者就会达到9200万,而整体近视患者将达到7亿;近视防控近几年都写进了教育和卫生部门的政府工作报告中。无论是从需求端还是政策端来看,该领域都是未来五年内高速增长的赛道。

近视的防治主要有三种:器械、药品和手术。

器械分为框架镜和接触镜。前者历史悠久,竞争玩家众多,已经没有剩余的市场份额;后者按“是否有矫正近视功能”可分为两种:隐性眼镜和OK镜,隐形眼镜用得广泛,OK是近年崛起的一块新兴市场;

药品目前仅有低浓度阿托品被证实有改良视力功能,我国该药物尚处于临床试验阶段,仅有北上广深的大医院有资格开具院内制剂予以使用;

而手术,能一次性改善近视情况,但成本高,恢复期长,存在一定的后遗症,而且最重要的,因为青少年眼部发育不全而对这一群体不适用。

在视力改良赛道中,原来只有框架眼镜一种选择,如今随着新技术出现和消费水平提升,消费升级叠加上剧增的近视发病率下,每一种治疗方式都存在着巨大的增长空间。

那么在以上眼科细分中,国内几家眼科巨头都是干嘛的?确定性在哪里?

02. 巨头布局

中国眼科产业崛起同样是一个国产替代的过程。

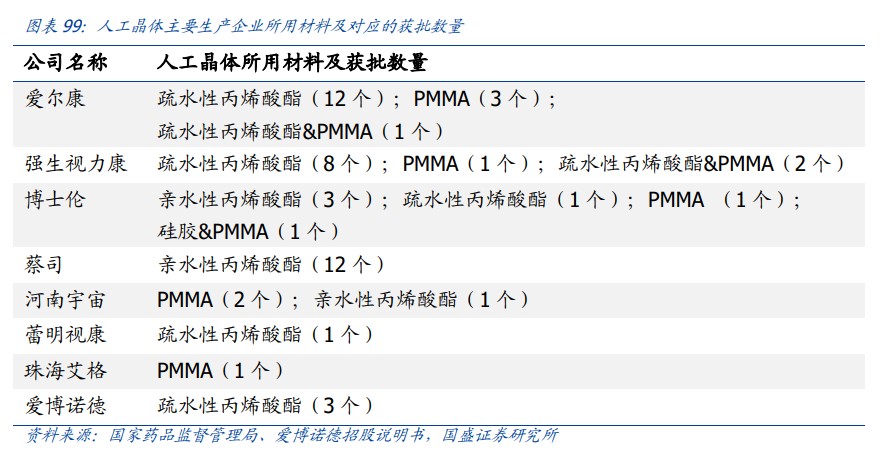

早些年,治各种眼疾的药品,主要由瑞士诺华、日本参天和美国艾尔建三家主导市场;白内障和近视手术用的人工晶状体基本被强生、爱尔康、博士伦和蔡司垄断;接触镜中的高毛利率的OK镜也以日本阿尔法、中国台湾的亨泰以及美国欧几里得主导……

21世纪后,国内医药产业崛起,以“低价”国产品和外资竞争的同时,也打开相应的市场,这种国产替代成为产业增长的主旋律。眼科中第一个吹起替代进口的是沈阳一家眼科药品公司,兴齐眼药。

兴齐依托沈阳滴眼剂研制中心,最早发家于眼科用抗生素产品。找准了部位,兴齐便一直在这一领域耕耘了下去,目前除了抗炎药,在干眼症、青光眼和近视预防用药品中均有布局。

最近关注度持续上升,主要是两款产品捷报频传,一个是治疗干眼症用的环孢素滴眼液获批;另一个是预防近视的低浓度阿托品临床进度不断更新。如前文所述,无论是大品种的干眼症用药,还是仅有的防近视药品,兴齐眼药因为布局早而一枝独秀。

而眼科用药中,还有一家治疗黄斑病变的药企不得不提,就是上市了康柏西普的康弘药业,低价国产药上市后,吃掉了雷珠单抗(诺华)和阿柏西普(拜耳)不少市场份额,也是国产创新药进口替代的一个经典案例。

当然眼科用药中还有一家“高光公司”就是每年在央视打了一个多亿广告的莎普爱思,虽然其一直宣传自家产品能“延缓白内障进程”,2017年被推上舆论的风口浪尖,药监局催促其补充产品临床数据,但直到三年后的今天,莎普爱思滴眼液的临床试验才刚刚开始做。

而眼科用器械中,依靠进口替代崛起的公司就更多了。

搞核聚变出身的陶悦群在本世纪初和张朝阳等同一批人留学归国,机缘巧合选择了眼视光赛道创业,成立了欧普康视公司 ,也是本土最早的硬性角膜接触镜公司。

“资质”+“技术”+“眼科医师资源”三大壁垒让欧普康视在OK镜的进口替代中一家独大, OK镜也是预防近视的一大手段,利润高加上需求大,也缔造了其上市3年25倍的神话。

唯一对其构成竞争性的是前几天刚上市的科创板眼科第一股——爱博医疗。但爱博医疗除了OK镜业务,还有治白内障和近视手术用的人工晶状体。

而除了民营企业自己打市场,政策也在重塑国产与进口的竞争格局。今年五月份,华北地区联合采购办公室,对人工晶状体开展过一次集中采购谈判政策,采购对象为五家国产公司和外企,国产晶状体有着明显的价格优势。

但无论是兴齐眼药还是爱博医疗,这些公司都只是上游产品提供者,国内还有一家下游眼科服务提供者,就是民营眼科巨头爱尔眼科。

眼科医院是上述各类眼科疾病和近视矫正等服务的承接方。相比于公立医院眼科,民营医院有着薪酬灵活、束缚少等优势,而眼科中没有其他科室中学术晋升那一套,也就没有编制的束缚,而与此同时眼科服务定价高,变现能力强,这也是优秀的眼科医生愿意跳出来的原因。

民营眼科医院有三大特点:重资产(手术设备贵)、规模效应强(上游议价和下游获客能力)、政策宽松(分级诊疗),这决定了先入局者享有先发优势。爱尔眼科就是凭借这种优势,从最早长沙一家眼科医院发展到遍及欧美的连锁眼科巨头。

眼科手术是一个资源绑定的生意,医生决定手术质量和规模,而民营医院可以通过合伙人计划去绑定医生资源,而这是一个强者恒强的过程。

两大眼科服务白内障和视力改善,爱尔眼科凭借一己之力,占到全国近10%的市场。而另一方面,这两块业务还有巨大的市场增长空间。而不断增长的需求配上高竞争壁垒的眼科服务赛道,也成就了爱尔眼科的营收和股价双双起飞的局面。

03. 黄金赛道

国内眼科龙头的崛起离不开近年消费水平的大幅提升:眼科治疗不在医保报销范围之内,但居民在眼科上花的钱越来越多。

除了消费水平提升,愈加严苛的教育环境带来的青少年近视率飙升,加速的老年化进程带来的年龄相关视觉障碍,还有各年龄段易患的干眼症……而全年龄段患者数量不断增长的另一边,是国家健康战略的重点关注。

国产崛起、需求攀升、国家战略需要,行业基本面、需求面和政策端三方利好下,共同铸就了眼科这条黄金赛道。

这个赛道的天花板到底有多高——这就要看中国接下来的几年里,有多少中国老百姓在刨除掉住房、教育和基本医疗等开支之外,还有余钱来改善视觉问题了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。