编者按:本文来自微信公众号华映资本(ID:MeridianCapital),创业邦经授权转载。

小时候,小卖部里五毛钱的辣条和汽水就能带来一下午的快乐。在消费分级的今天,中国的2.5亿小朋友,能吃出多大的零食市场?

从近期《儿童零食通用要求》的颁布实施,到零食三巨头(三只松鼠、百草味、良品铺子)纷纷设立儿童食品公司或发布儿童零食子品牌,中国儿童零食赛道迎来了一场“正面刚”,一场千亿规模的吃货争夺战正在打响。

我们认为,儿童消费品需求遵循“三好原则”:学好,吃好,穿好。从“吃好”说起,儿童零食市场的新动态如何?巨头和新品牌们各有什么攻守?什么样的标的值得投资?本期华映洞察,一起聚焦儿童零食赛道,剖析四脚吞金兽们身后的超级蓝海。

Why now?

儿童零食市场新气象

2019年4月1日,教育部等三部委印发的《学校食品安全与营养健康管理规定》正式执行,明确中小学、幼儿园一般不得在校内设置小卖部、超市等食品经营场所。

2020年6月15日,中国副食流通协会等联合发布的《儿童零食通用要求》团体标准正式实施,系统性地规定了儿童零食营养健康和安全性等方面,这是我国第一个关于儿童零食的标准。

从充满无数80/90后学时记忆的校园小卖部取缔,到首个国家层面的儿童零食标准出台,无一不表明国家对儿童食品健康和食品安全的日益关注。

宏观政策的出台势必会影响微观消费市场的动态,无论是区别于普通零食的明确规定,还是营养健康的具体要求,亦或是食品安全性的通盘考量,儿童零食新标准对整个产业链条均提出了新的要求。零食巨头的争相入局,新锐品牌的快速迭代,都在试图抢占这块千亿规模的食品细分新土地。

儿童零食,也是巨大的儿童消费市场的冰山一角。受中国传统的家庭消费观念影响,儿童支出几乎占据家庭总支出的半壁江山。当前,80%的家庭中,儿童支出占家庭总支出的比重接近30%-50%,对应家庭儿童年平均消费为1.7万—2.55万元,整个儿童消费市场规模达到3.9-5.9万亿元。

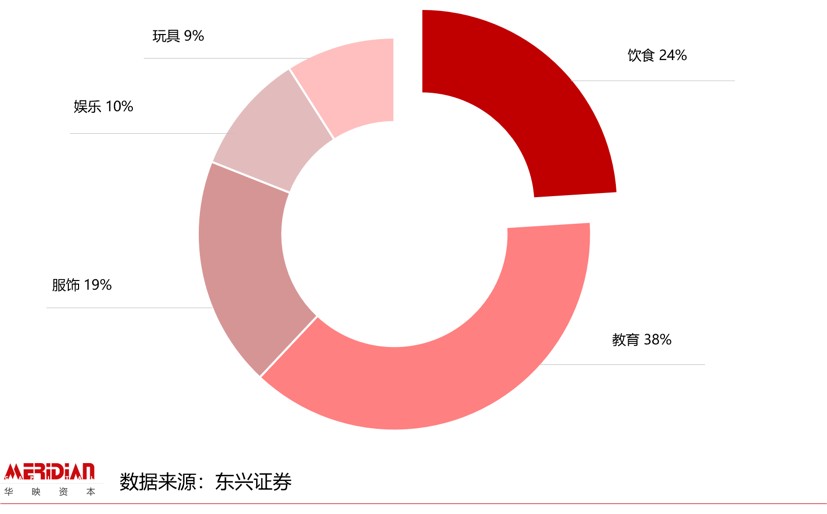

从消费领域来看,多数妈妈在奉行“学好”,“吃好”和“穿好”的三好原则。教育支出占比高达38%,其次为食品饮料支出,占比达24%,服饰支出占比达19%。

而在儿童零食支出方面,精致妈妈每月给孩子购买零食总花费平均800元,即全年约9600元。

市场纵览

休闲零食中的超级蓝海

儿童零食概念的正式提出,并非凭空而来。我们认为,儿童零食是休闲零食发展阶段的必然产物,是顺应消费者日益细分化需求的零食品类。

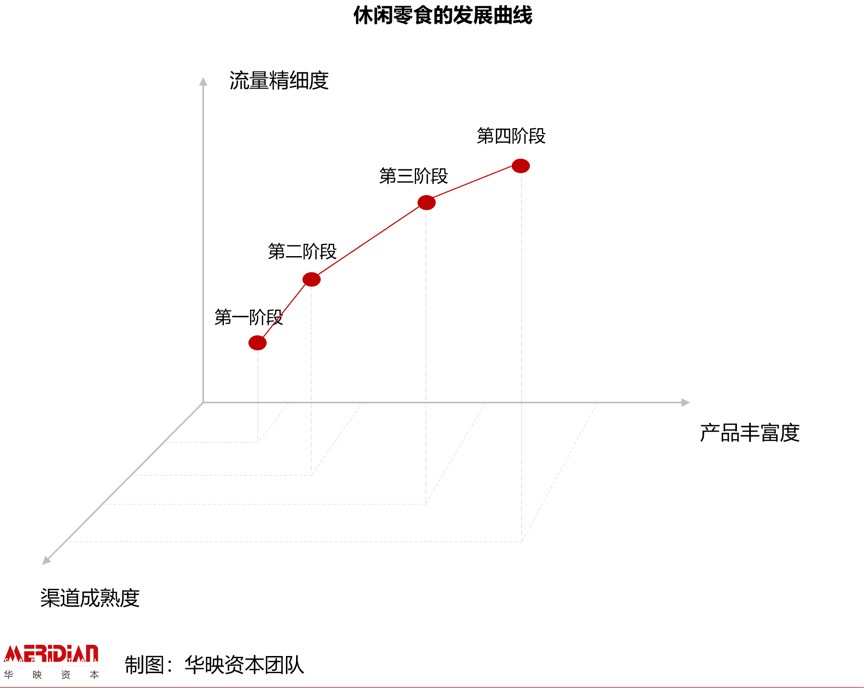

纵观整个休闲零食的发展历程,可以看出渠道成熟度,产品丰富度以及流量精细度决定了休闲零食的发展路径。

我国休闲零食的发展大致经历了四大阶段:

70-90年代,国人刚经历过物质极度匮乏的年代,这一时期的休闲零食品类单一,糖果类产品为主,有种苦尽甘来的味道。

90年代后期,改革开放打开了中国的大门,一时间各类舶来品涌入国内市场,零食领域也不例外,美国,欧洲和台湾的零食开始占领超市货架,这一时期膨化类产品开始大力发展。

进入21世纪后,随着国人生活水平的提升,零食供应链的成熟以及终端渠道的完善,休闲零食的品类进一步丰富,零食消费日益场景化。

2016年开始,随着社交电商和直播电商等新兴渠道的迅猛发展,零食产品趋向网红化和爆品化,目标人群也日益细分,儿童零食正是在这一背景下正式被提出。

《儿童零食通用要求》团体标准中明确定义:儿童零食(snack for children)是指适合3-12岁儿童食用的零食。区别于普通零食,儿童零食在营养健康和安全性(物理安全性、化学安全性、生物安全性)方面要求不同。

据2015-2019年中国统计年鉴,0-14岁儿童占总人口比重稳定于17%左右;2018年0-14岁儿童人口近2.35亿人,其中0-4岁和10-14岁的人口呈增长趋势,5-9岁的人口趋于稳定。具体到儿童零食覆盖人群领域,根据教育部网站数据整理,2018年适龄学前教育及小学生(3-12岁)数量约为1.59亿,约占总人口比重12%。

对比目前市场同步活跃的健身类零食及女性向零食所覆盖的人群数量,儿童零食覆盖的1.59亿人群基数远高于健身人群(2018年4340万人),并趋近于20-39岁女性人群(2018年2亿人)。

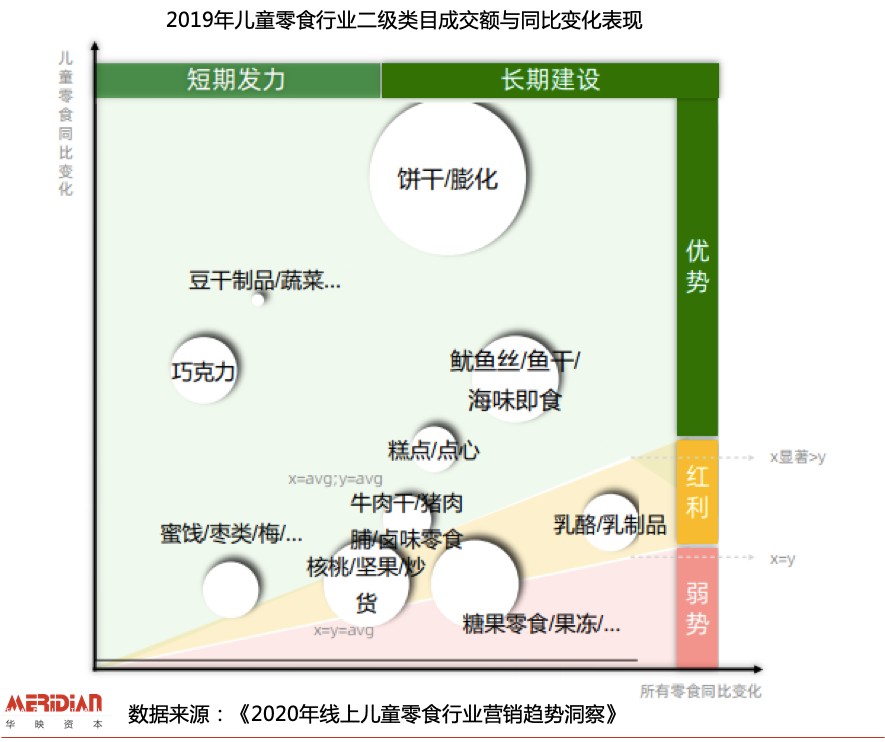

儿童零食市场与休闲零食市场对比来看,前者也呈现出以下“局部小气候”:

市场规模对比

市场规模对比

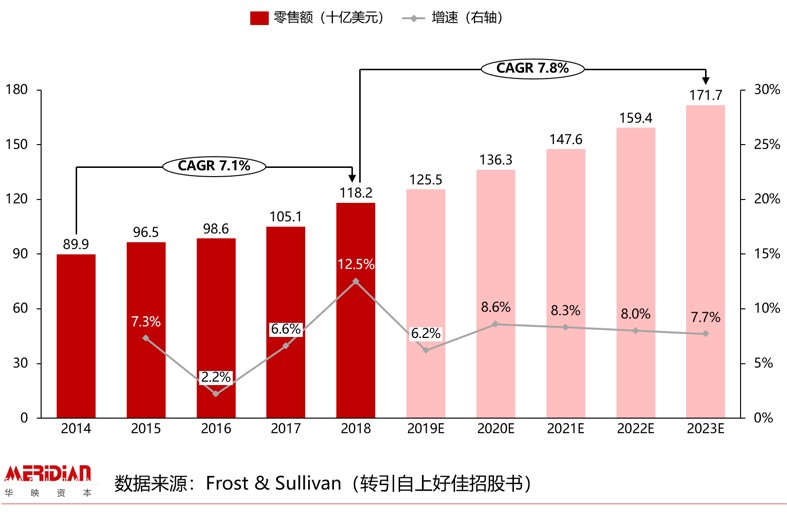

从市场规模来看,儿童零食市场规模约为休闲零食市场规模的1/10。根据沙利文预测,休闲零食2023年有望突破1700亿美元,约合1.2万亿元。据华映资本估算,儿童零食2023年有望达到210亿美元,约合近1500亿元。但从增速角度来看,儿童零食预计未来5年CAGR保持在13.7%,高于休闲零食未来5年的CAGR7.8%。

线上化率对比

从线上化率来看,我们估算儿童零食的线上化率4倍于休闲零食大盘的线上化率。根据沙利文测算,休闲零食的线下渠道仍占主流,传统和现代零售渠道占比超7成,电商占比仅10%,但是电商渠道的增速远高于其他渠道,近5年的复合增长率维持在27.3%。

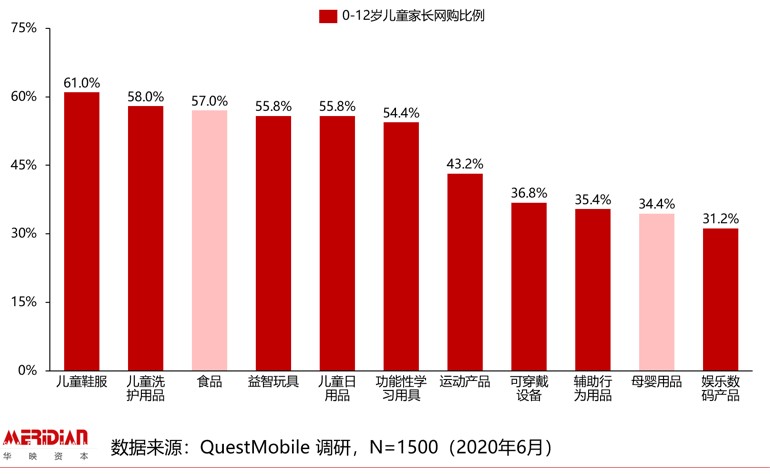

根据QuestMobile调研,儿童家长网购食品的比例为57%,简单估算儿童零食的网购占比约为34%-50%。此外,根据阿里官方数据,2019年儿童零食的线上成交额增速是休闲零食大盘的4倍,是同成交额体量的品类集合的3倍多,亦可得到进一步验证。

预计未来,儿童零食将借力电商渠道实现进一步增长。

细分品类对比

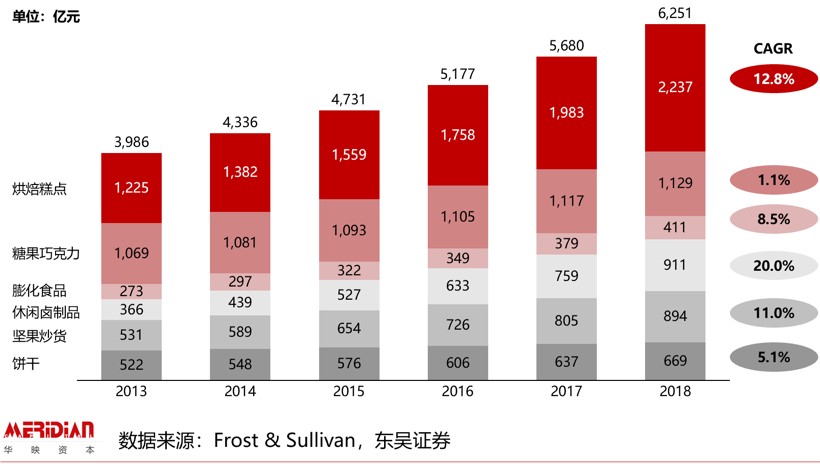

从细分品类来看,在休闲零食大盘占比仅为10%的膨化食品类目以及占比仅为7%的饼干类目在儿童零食品类中增速最快,表明儿童零食以基础的膳食补充为主。在休闲零食大盘占比达到12%的糖果品类在儿童零食品类中处于增速底部,表明儿童零食对少糖的健康要求日益重视;在休闲零食大盘占比最高达到24%的烘焙糕点品类在儿童零食品类增速中处于中间水平,同样反应了儿童零食对少糖,少脂肪的健康要求。

此外,海味即食,豆干制品以及巧克力类目在儿童零食类目中增速均较为明显,表现出了一定的品类潜力。

儿童零食争夺战开启

巨头抢地,新秀崛起

巨头布局

从三只松鼠设立儿童食品公司,到良品铺子联合发布《儿童零食通用要求》团体标准,再到百草味儿童食品子品牌的上线,三大休闲食品巨头均开始在儿童零食端发力。

从目前三大巨头主推的儿童零食产品可以看出,一方面,高营养和无添加是主要核心卖点,在核心产品点做加法的同时,也做到了添加剂层面的减法,对食材品质和工艺本身均提出了新的要求。另一方面,在品牌传播层面,均设定了相应的IP形象,通过动物或者拟人化形象拉进与小朋友之间的距离。

近期新秀

抖音和快手作为两大流量主阵地,是新品牌投放推广的必争之地。通过抓取两大平台儿童零食相关商品近30日的销售排行可以看出:

(1)产品层面:以海味零食,混合坚果和烘焙饼干为主,尤其是夹心海苔这一单品,在保留海苔多种维生素和矿物质营养元素的同时,增加了媲美饼干的酥脆口感,成为各品牌的主力产品;

(2)价格层面:抖音平台儿童零食相关产品平均件单价34元左右,快手平台平均件单价29元左右,略高于休闲零食整体水平(三只松鼠/百草味/良品铺子旗舰店TOP10单品(剔除礼包单品)平均件单价分别为27/29/29元,2019年三只松鼠/百草味/良品铺子客单价分别为89/74/73元)

(3)营销层面:“有机”,“进口”,“零添加”几乎成为各家主推的核心卖点。数字化营养元素,产地化食材来源,定制化产品概念,这些优秀玩家的通用打法在增加产品可信度的同时,也降低了消费者的决策成本。

数据来源:飞瓜数据,统计周期20200711-20200811

投资观点

儿童零食作为休闲零食赛道的重要一环,无论是覆盖人群的特殊性,还是线上化率的高增长性,都表现出了相当的品类潜力。

相较于传统休闲零食,其又有一定的特殊性。从产品角度来看,加减平衡是其核心,既要做到针对性营养元素的增添,又要做到无益成分的减除。细分场景延伸营养需求,全方位升级健康品质。

从营销角度来看,IP形象可在一定程度上增强产品趣味性,同时拉近与小朋友之间的心理距离,激发互动性体验。

从渠道角度来看,儿童零食线上化率高于休闲零食大盘,但全国20多万家的MBS(母婴店)也是其更大的机会所在。

从供应链角度来看,目前国内真正认证的有机工厂数量有限,多数产品有营销包装的成分所在,期待看到真正能在儿童零食领域做出明显差异化和长远增长点的产品,也期待更多优秀的儿童零食领域创业公司浮出水面,能够在这个千亿赛道乘风破浪,赢得一席之地。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。