文 | 新经济沸点 郭娟

10月12日18时起,坐标深圳,有5万人分别被200元红包砸中。这个红包有些特别,它多了个定语叫“数字人民币”。

01

定居深圳的王女士幸运“中签”,她向新经济沸点复盘,在得知可以申请“红包”后,她第一时间在“i深圳”APP上输入自己的姓名、身份证号、手机号、验证码,再选择银行后完成申请。

等了几天,终于在10月12日晚上8点多,收到一条短信,提示自己抢到了200元红包,但需先点击链接安装“数字人民币APP”。

在“数字人民币APP”端,王女士先设置登录密码,然后设置完成支付密码,直接领到200元红包。

她介绍,在数字人民币APP上,操作方式与支付宝和微信支付有些不同:“向上”滑动,显示付款码,可以设置500元的免密支付额度,“向下”则出现收款码。

领到红包后,意味着她可以去数字人民币签约的3389户商家消费,这些商户包括餐饮、服装、服务等类型,“钱不是主要的,能体验到这种高科技,算是见证了历史”,她向新经济沸点表示。

10月8日,深圳市政务服务数据管理局在微博、公号上发布一条消息:“面向在深个人发放千万元数字人民币红包”。

据官方统计,截至2020年10月11日8时,总计191.38万在深个人通过“i深圳”系统成功完成试点预约登记,最终5万人中签,中签率仅为2.61%。

另据中新网报道,这次的申请范围,只要手机定位显示为深圳就可以预约,对户籍无限制。中签者的消费时间设定为10月12日18时至10月18日24时,如果没有使用,便沿着原渠道退回,不可以提现到银行卡,也不能转给别人。

02

央行联手深圳市政府发数字红包,更像是“数字人民币”推行过程中的一次大规模公测。

对此,中南财经政法大学数字经济研究院执行院长盘和林评价:“深圳的红包是数字人民币推行过程中的里程碑,迈过这个重要的时间点,接下来就是更加广泛的试点和更规范的双层运营体系。”

“下一步,数字货币或将在一些试点城市开始落实双层运营体系,真正让数字货币成为现金的重要组成部分。”

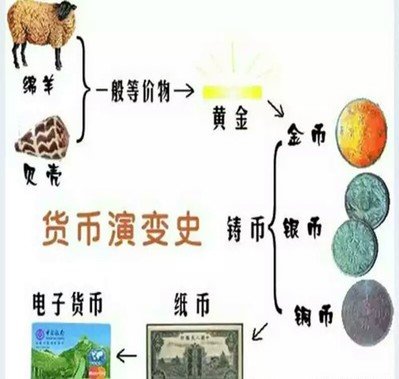

货币伴随着交易诞生,在商品流通的发展进程中,早期的形态为“物物交换”,而后基本上固定为“物—介质—物”的形态。

这个介质形态先后经历过贝类、金银铜铁等。后来,由于交易规模越来越大,金属介质的远距离携带不便于交易,才有了纸币的雏形。

全球公认的纸币出现在1000多年前,为中国宋朝的“交子”,当时,由于四川地区的贸易繁荣,以铁质为材质的货币携带起来十分不便,民间商人便联手发明了“交子”,完成交易后,可以兑换成铁钱。

此后,纸币发展成为全球货币形态的主流形态,近几年,货币形态加速了数字化进程。

“货币去现金化或数字化已是不可逆转的大趋势”,2016年时,中国银行前副行长、中国人民大学国际货币研究所学术委员王永利在公开场合表示。

他解释,记账清算推动货币形态和投放方式深刻变异——从有形货币转变成为无形货币。货币已经不再只是人们脑海中根深蒂固的现金的样子,而是越来越多地变成无形的数字。

央行的数字货币推进起步于2014年,以组建专门团队,研究数字货币相关问题为标志;2016年,央行成立了数字货币研究所;2017年末,经国务院批准,央行组织部分商业银行和有关机构,共同开展研发数字人民币体系。

2020年4月,数字人民币首次在深圳、苏州、雄安、成都及未来的冬奥场景,进行内部封闭试点测试。10月,国庆期间,面向深圳发放数字红包。

从“五地封测”到深圳的“一地试点”,数字人民币在中国的推行已经落地。

03

数字人民币有个专业称谓——DC/EP(Digital Currency/ Electronic Payment),直接翻译过来,为“数字人民币”和“电子支付工具”。

依据前者,央行把它的功能定级为M0的替代,而非M1、M2。

据了解,M0、M1、M2指的是一个国家的货币供应量,三者流动性递减,我国现行货币统计制度将货币供应量大致划分为三个层次:

流通中货币(M0):货币供应量统计的机构范围之外的现金发行;

货币(M1):M0+可开支票进行支付的单位活期存款;

货币和准货币(M2):M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款。

2018年,央行副行长范一飞撰文指出,“现阶段,M1和M2基于商业银行账户,已实现电子化或数字化,没有用数字货币再次数字化的必要。”

“央行要数字化的是M0,也就是现钞。”

他进一步阐述,“现有纸钞和硬币的发行、印制、回笼和贮藏等环节成本较高,流通体系层级多,且携带不便、易被伪造、匿名不可控,存在被用于洗钱等违法犯罪活动的风险,实现数字化的必要性与日俱增。”

以上为数字人民币DC层面的涵义。EP, Electronic Payment则是指“电子支付”,也就是微信支付和支付宝第三方支付在做的事。

综合易观和艾瑞的数据,截止今年第二季度,这两个第三方支付工具占据了移动支付90%以上的市场份额。但这二者的背景都是互联网公司,在2018年的时候,银联以国家队的身份推出“银闪付”,也始终也没能像统一银行卡市场一样统一第三方支付。

与“银闪付”的尴尬不同,央行推行数字人民币或将重塑移动支付的格局。

使用体验上,数字货币和第三方支付没有多大差别,技术支持方面,数字人民币的基础是区块链,有回溯、可追踪的能力。

另外,数字人民币为国家法定货币,政府背书,全面推广后,任何商户都没有拒绝的理由。

“大家只关注国家有铸币权,很少人会去讨论它的流通权,当央行可以通过数字货币直接穿透货币的流通,就强化了整个货币配置的效率和效能。”数字货币研究者张锦喜在接受时代财经采访时表示。

此前,央行支付结算司副司长穆长春称,拟推出的中央银行数字货币是纸钞的替代品,它的功能和属性跟纸钞完全一样,只不过它的形态是数字化的。

“在支付的时候不需要绑定任何银行账户,不像现在用微信和支付宝都需要绑定银行卡,如果你我手机上都有DC/EP的数字钱包,连网络都不需要,只要手机有电,两个手机碰一碰,就能把一个人数字钱包里的数字货币转给另一个人。”

有专家预测,在未来,刷卡、扫码、POS机等这类支付方式,都会被数字人民币整合或替代,而这些都可以在无网络的环境下完成。

(本文由新经济沸点原创,未经授权请勿转载。)