编者按:本文系专栏作者投稿,来源深响,作者郭凡瑜

编者按:本文系专栏作者投稿,来源深响,作者郭凡瑜

一再延期后,备受瞩目的在线教育公司跟谁学终于在11月20日披露了其2020财年第三季度财报。

从三季度财报披露的信息来看,跟谁学此次推后财报发布时间有其客观原因——在二季度财报公布针对做空展开调查的消息后,本季度,跟谁学披露了调查的阶段性成果。

据财报披露,截至本公告发布之日,根据专业顾问迄今已履行的约定范围和程序,跟谁学尚未收到认为会对公司业绩产生重大不利影响的调查结果。审核结束后,专业顾问将向审计委员会和公司报告审计结果和结论。

这是一个颇为值得关注的信息披露。

上季度,跟谁学出现上市以来的首次运营亏损,同时披露问询信息,导致股价大跌。因此,这些信息的披露对于当下的跟谁学及关注这家公司的投资者而言都非常重要。

除披露阶段性调查结果给市场吃下定心丸外,跟谁学的业绩也值得关注。整体来看,跟谁学依然处在增长通道内,当然伴随行业竞争白热化,相应投入剧增,影响了盈利表现。财报数据显示:

- 2020财年Q2跟谁学的收入为19.658亿元人民币,同比增长252.9%;

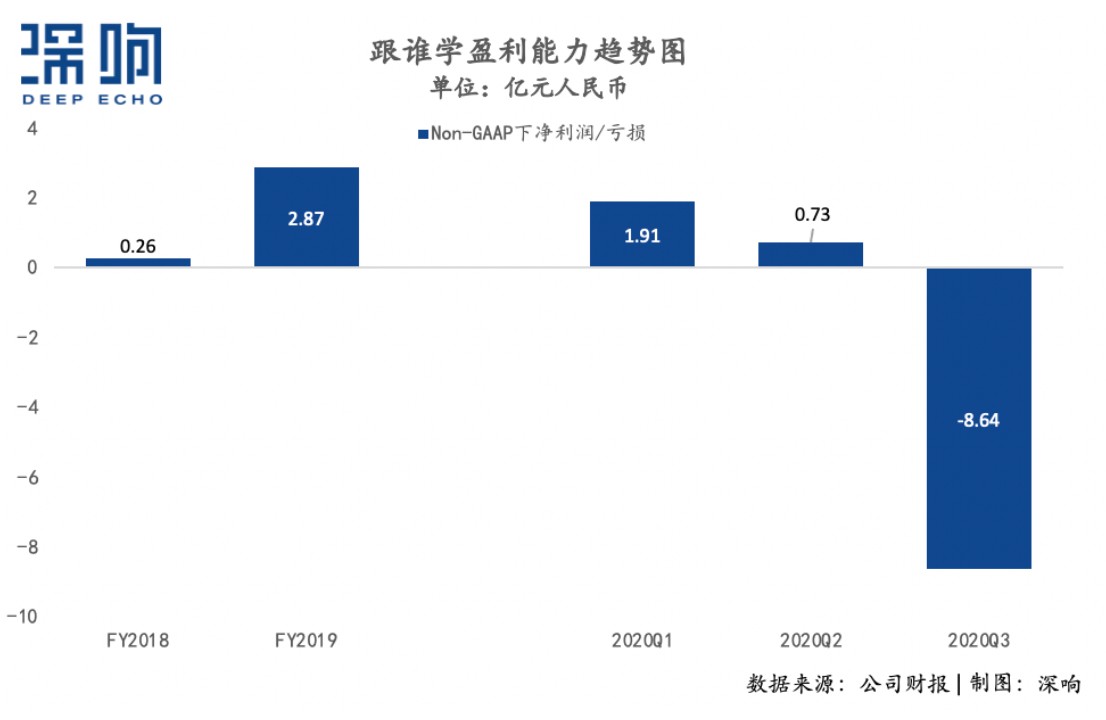

- 净亏损9.325亿元,而去年同期为盈利190万元。

- 业务方面,跟谁学当季K12在线课程净收入为17.572亿元,同比增长282.7%。

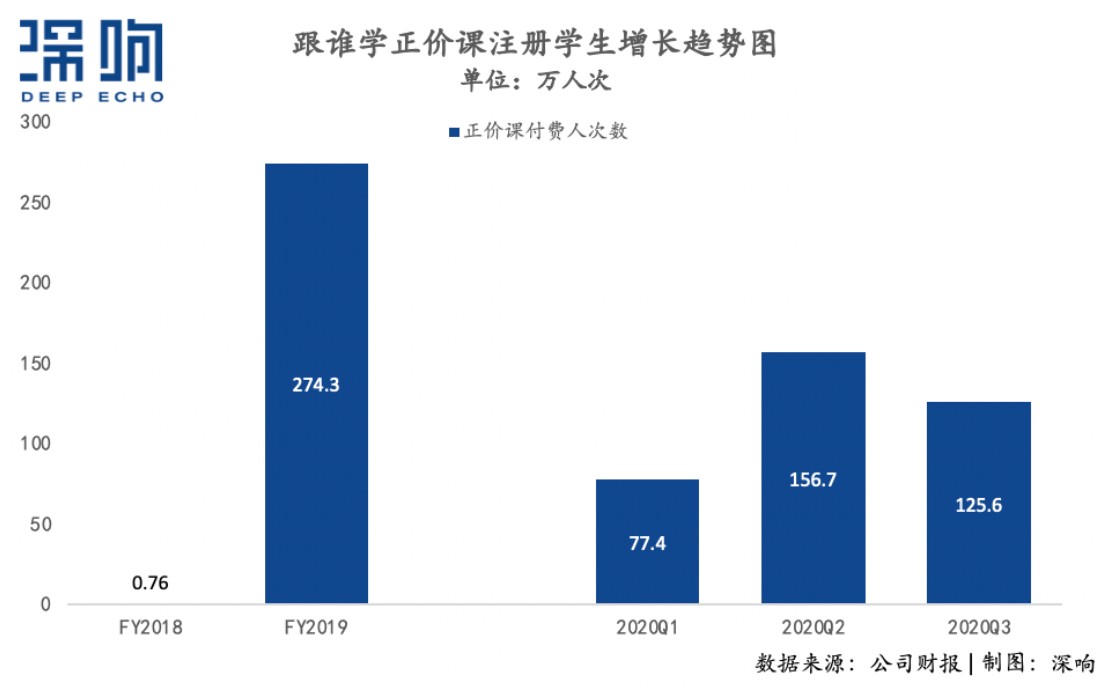

- 付费课程注册125.6万人,同比增长133.5%。

- K12在线课程付费注册人数同比增长140.5%,达到114.7万人。

在激烈的市场竞争下,跟谁学这季表现如何也是一窥行业发展状态,及厘定跟谁学发展前景的重要信息。跟谁学究竟表现如何?跟谁学的神话还能持续吗?

财报详解

细看财报,众多数字、口径、增减之间,藏着解码跟谁学的钥匙。

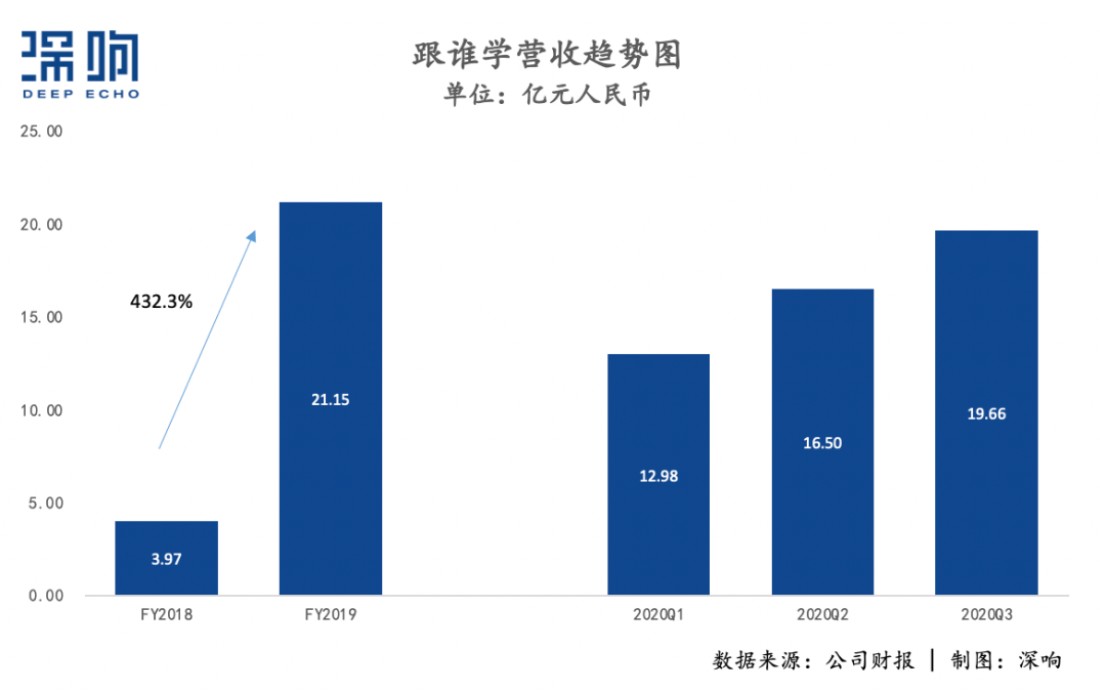

首先,不可忽视的一点是,跟谁学依然处在高速增长的轨道中。财报数据显示,2020财年第三季度跟谁学营业收入为19.658亿元人民币,同比增长252.9%。可供对比的一个维度是,跟谁学2019年全年营收为为21.149亿元,也就是其第三季度营收已经相当2019年全年营收的近90%,增长还是相当惊人的。

对此,跟谁学创始人、董事长兼CEO陈向东也在财报电话会中用“高达历史记录”的表述,对本季营收表示了肯定。

具体来看,K12业务是支撑跟谁学营收快速增长的引擎。

根据财报及电话会信息显示,第三季度跟谁学K12直播大班课净收入同比增长283%至人民币18亿,占净收入的89%。其中,小学业务持续增长,在K12课程中的贡献占比也升至最高。K12业务增量主要得益于付费学员人数增加,财报披露,K12在线课程付费注册人数同比增长140.5%,达到114.7万人。

K12业务之外,跟谁学的语言培训、专业考试及兴趣课程的收入同比增长125%至人民币2亿,占净收入的10%;相关课程现金收入同比增长135%至人民币3亿;正价课付费人次同比增长79%至11万。

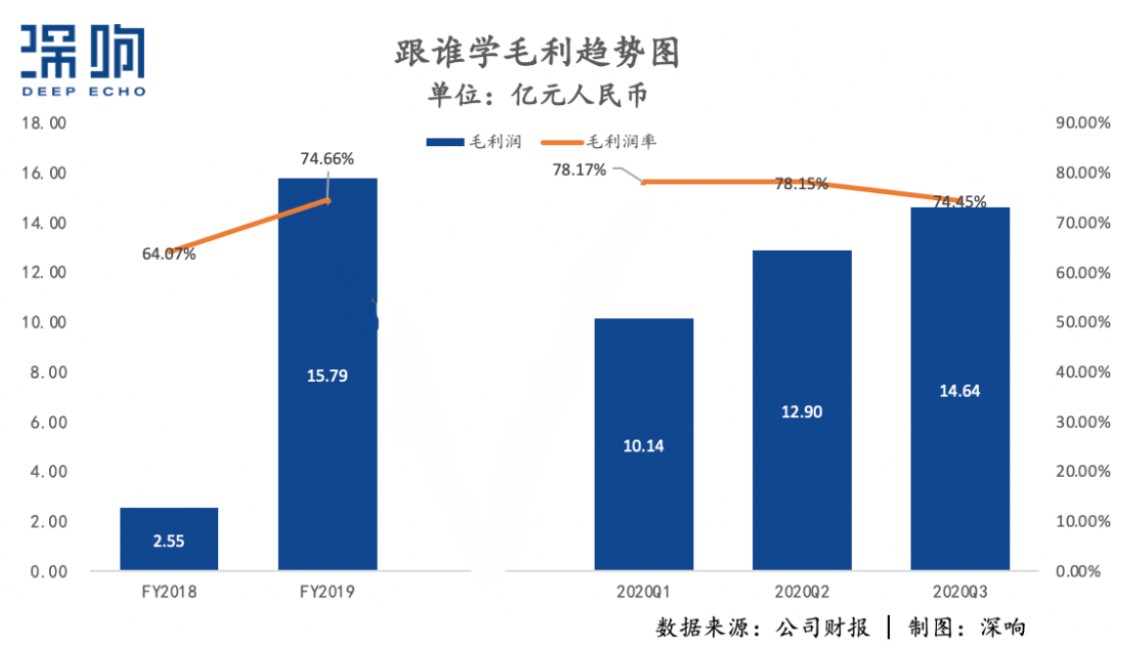

盈利能力方面,报告期内,跟谁学毛利率为74.54%,环比略有下滑但整体表现稳定。对于毛利率下降的质疑,沈楠在财报电话会中回应称,毛利率环比下降主要是因为季节因素。

“在第三季度,我们提供了大量的促销类课程,这些对收入的贡献非常有限。然而,在第三季度,它仍然带来了日常的成本……而且,因为大学和高中的入学考试有点晚了,所以当我们给学生们集中发送学习材料给学生。你可以看到学习材料的成本和收入的一部分都增加了。这就是我们看到毛利率环比下降的原因。但我们确实预见,毛利率将在第四季度回升。因为第四季度是一个相对完整的学季,我们会为学生提供课程,而且学习材料的发送也会更加均匀。”

尤为值得一提的是,报告期内,跟谁学Non-GAPP下净亏损增至8.64亿元人民币,去年同期盈利190万元人民币。这也成为财报发布后市场对跟谁学的最大质疑之一。

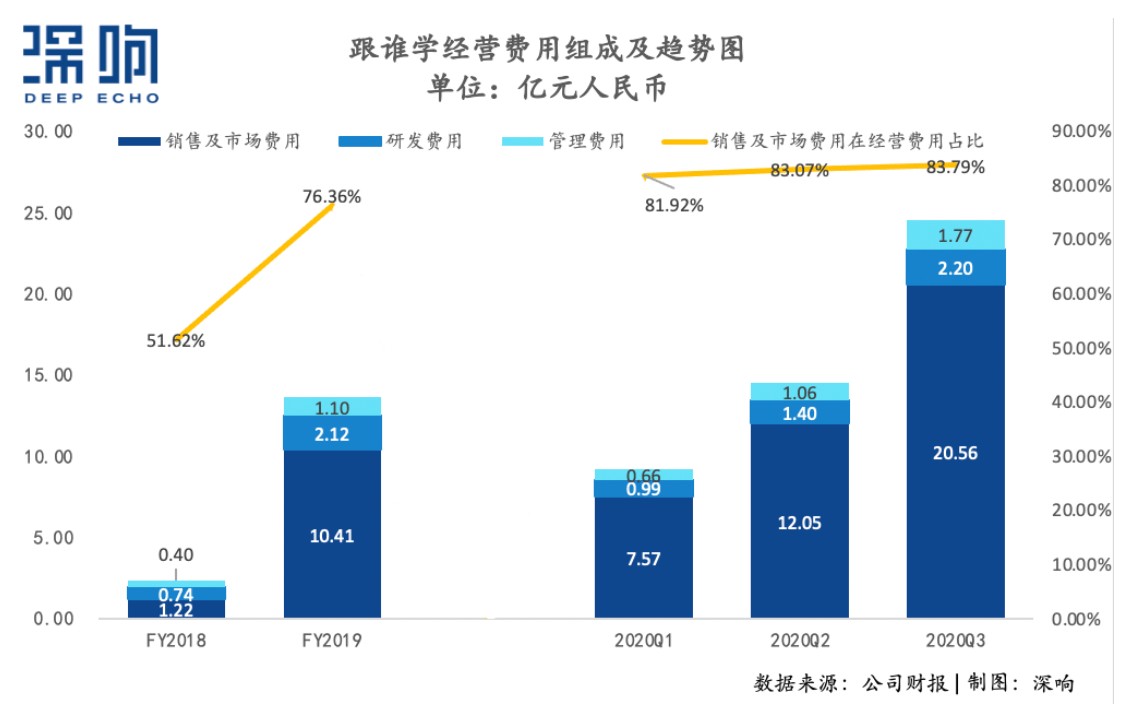

亏损的原因并不难找,本季度,大幅上涨的费用是导致跟谁学亏损的一大主因,财报显示,跟谁学本季经营费用大幅上涨至24.54亿元人民币,去年同期为4.11亿元人民币;其中,销售市场费用同比大增是主因,本季,跟谁学的销售及市场费用高达20.56亿元,费率攀升至83.79%。

沈楠对此解释道,销售费用在2020年第三季度增加到21亿元。其中用于效果类投放的费用约15亿,品牌活动费用约5800万, 其余为人工成本、服务器和宽带及其他分摊成本等。在投放费用上,由于有前置投放的影响,会使现金收入与投放费用存在一定程度上的期间不匹配。

财报显示,截至2020年9月30日,跟谁学现金及现金等价物、短期投资和长期投资合计人民币21.3亿元。而与跟谁学同场竞技的对手们过去一段时间陆续获得了大额融资的支持,随着投入不断加大,跟谁学弹药是否足够充足应对挑战也成为投资者关心的问题。

对此,沈楠表示,今年前9个月,跟谁学经营现金净流出约3300万元人民币,但这包括支付给独立审查的费用。“如果我们将支付给律师和会计师的费用从这个部分中剔除,因为这不是一项日常开支,尽管竞争如此激烈,我们在前9个月仍然有正的经营现金流。”

而“随着第四季度的到来,我们迎来了全年续收入最高的一个季度。我们预计将从续班活动中获得大量的现金。而这部分人次基本上没有在销售和市场活动上的投资。因此,目前我们仍对全年营运现金状况持乐观态度。”

从财报信息及高管表态能够看出,跟谁学的财报明显体现了投入换增长的战略。

单看跟谁学本季财报,亏损不可谓不惨烈,但是在广阔的市场机遇面前,玩家们投入的力度很难减轻。在市场处于挖掘增量阶段,增长速度的优先级高于盈利,因此牺牲一定的盈利是现阶段行业普遍采取的竞争策略。而在同样的竞争策略下,又会比拼效率——谁能更高效、花更少钱办更多事抢占市场,谁就更有竞争优势,也具有更长期的发展动力。

那么横向来看,跟谁学的效率表现究竟如何?

增长主题下的效率比拼赛

整个在线教育赛道经过2019年、2020年的两次暑期大战,以及今年疫情的催化作用,已经步入增长快车道,但在增长这个主题词下,行业的发展还隐藏一条暗线:效率。

今年暑期大战的行业整体表现已经显示出,单纯靠投放、砸钱、获客的套路已经出现瓶颈。

但随着原有对在线教育接受度较高的人群特别是一二线市场人群已被各大平台收入囊中,要提高行业的渗透率,平台们将需要投入更多培养新用户的认知和习惯,并与线下老牌教育机构展开更为直接的竞争。在这个阶段,如何更加高效的获取流量并进行转化更为考验平台实力。一方面,持续的烧钱投入将为公司资金储备带来极大压力。另一方面,若无法取得理想的转化,还将影响投资人buy in的信心。

换句话说,行业接下来比拼的重点不止是烧钱,还必须是有效率的烧钱。

做空机构此前对跟谁学表露的强烈兴趣,便主要源于行业发展大环境下跟谁学自身的特殊表现:在行业进入白热化竞争,投入换增长、亏损换未来的策略成为行业主流时,跟谁学上市后连续几个季度交出的成绩单却同时实现了增长和盈利。

跟谁学公布的2019年财报显示,其2019年全年净收入21.149亿元人民币,同比增长432.3%;营业利润为2.157亿元人民币,同比增长1023.4%。今年一季度,跟谁学保持持续上涨趋势:收入12.98亿元,同比增长382%;营业利润9193万元,同比增长115.2%;净利润1.48亿元,同比增长358%。而这已经是跟谁学从2017年9月起连续七个季度实现盈利,并且,其中六个季度增长速度保持在400%以上。

在线直播大班课是推动跟谁学高速增长的引擎。

2017年,跟谁学ALL IN在线直播大班课,陆续孵化了专注K12业务的高途课堂、专注成人业务的跟谁学、专注3-8岁少儿教育的小早启蒙,三大业务品牌分别聚焦不同细分人群和市场。

转型后,跟谁学的大班规模不断扩大:2017-2018年,跟谁学课堂平均人数由约400人/节增长至约 600人/节,2019年第一季度课堂平均人数已达980人/节,同比增长123%。今年2月,在跟谁学的财报电话会议上,陈向东表示,跟谁学的在线大班课平均一堂课在线人数达到1700人,属于业内最高水平。而沈楠提供的最新数据是,平均班容量升至2800,相比2020年第二季度的2000人和去年同期的1400人。

同时,名师策略为跟谁学提高课程价格提供了帮助。天风证券在其报告中指出,差距最为明显的是高中数学,跟谁学的课时单价为55-65元,而新东方在线为28元、学而思网校则为20-34元。

最重要的是,在抢占市场的过程中,跟谁学过往囤积的低成本流量池为其降低成本提供了可能。

此前,曾有分析人士拆解跟谁学的转化策略,其在微信流量红利仍比较丰厚的时期囤积了大批账号,沉淀下私域流量,以投放+群裂变+个人号/群转化+大班课的模式吸引流量并形成用户转化,极大地降低了获客成本。在这一点上,跟谁学类似在线教育的“拼多多”,将流量下沉、转化做到极致,成就了其低成本获客的神话。

沈楠曾披露,2019年第四季度,跟谁学每名付费学生的获取成本为400元左右,进而将2019全年的获客成本拉低到470元左右。而据QuestMobile发布的报告,2019年第一季度,新东方和好未来的获客成本分别为202元和249元,51Talk在的获客成本为821元。

在整个在线教育行业依靠获客成本进行竞争比拼的大背景下,获客成本低无疑给跟谁学带来了极大的竞争力。就在跟谁学基于此前囤积的私域流量进行高效转化取得增长、盈利双丰收的时候,行业的竞争在日趋白热化。头部玩家对于市场营销的投入进一步推高了行业竞争壁垒,而以投入换增长的策略,也使得亏损成为行业常态。

同为美股上市公司好未来、新东方最新财报数据可以印证目前的竞争激烈程度。

- 2020财年第一财季(即自然年2019年二季度),好未来交出了一份由盈转亏的财报,此后,亏损成为了好未来主题词,根据好未来2020财年财报显示,其全年净亏损1.102亿美元——这是其上市以来的首个亏损财年。

- 最新一季财报中(2021财年二季度),好未来市场及营销费用居高不下达到3.79亿美元,同比增长44.3%,而其净收入11.033亿美元,同比增幅为20.8%,远低于市场营销费用的增幅。

- 在市场营销投入上相对保守的新东方也未能完全摆脱行业竞争影响,2021财年第一季度财报数据显示,归属于新东方的净利润同比下滑16.4%至1.747亿美元,而销售费用同比增长15.5%至1.169亿美元。

费用扩大、拖累净利的同时,好未来、新东方的增速也在放缓。与之相比,今年二季度首次出现亏损的跟谁学表现已属不易。但是,随着行业竞争持续加剧,要想继续增长,跟谁学也必须走出此前的私域流量池,迎接行业更为直接的挑战。从跟谁学近两季财报的数据能够看出,在大势面前,跟谁学也大幅提高了市场营销费用的投入,以维持增长态势。

值得注意的是,根据财报电话会披露的信息,扣除品牌推广费用外,跟谁学招新过程中流量投放对应的ROI水平在1.3左右,沈楠强调,“根据各渠道信息显示,ROI整体水平是大幅突出行业的。”

具体来看,低线城市的正价课付费人次占比在这个季度提升到57%。第二,在春季学期,一部分跟谁学的付费人次来自于短期课程或毕业年级学生。在这个暑期,跟谁学显著提升了我们非毕业年级的学生规模,也就是可续学生(意即获得的付费用户周期更长)。

基于这些信息,跟谁学方面认为,目前短时间内的亏损是“不断加大赢得未来的投资”,而“目前的学生结构会有助于我们未来的续班并有助于我们未来持续的增长。在将来,我们会持续加强我们在组织效率上的优势并持续增加效果类投放”。

结合来看,跟谁学本季虽然创下破纪录的亏损,但结合其ROI及招生结构等信息来看,本季的投入还需要放在更长的时间线来看产出。在这场有效率的烧钱比拼中,牌桌上的跟谁学还有后手。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。