编者按:本文来源创业邦专栏子弹财经,作者流浪法师,编辑冯羽,创业邦经授权转载。

曾站在智能硬件风口最前沿的华米科技,似乎陷入了瓶颈期。

最近,华米科技发布了2020年第三季度财报,报告期内华米科技总收入达22.35亿元,相较于上年同期的18.63亿元,同比上涨幅度为20%;与上一季度的11.37亿元相比,环比上涨幅度为96.6%。

虽然营收从疫情中恢复过来,但华米科技的净利润还在下滑。财报显示,归属于华米的净利润为8110万元,较上年同期的2.033亿元下降约60%。在财报发布后,华米科技当天盘前股价累计下跌7.6%。

除连续三季度净利润同比下滑外,与小米战略合作协议的延续也成为华米科技未来发展的一个节点。

当前,全球智能硬件市场已从蓝海变成红海,高市占率、低利润的华米科技已走到了十字路口。

1、净利润同比下滑60%

在上半年受到疫情冲击后,华米科技的营收在第三季度逐步回升。

据财报数据显示,三季度华米科技整体设备出货量为1590万部,较上年同期的1370万部同比增长16.1%,与上一季度的890万部相比环比涨幅为78.7%。

对于出货量及营收的回升,华米科技创始人、董事长兼CEO黄汪表示,增长主要归功于今年新发布的小米手环5,和自主品牌Amazfit手表及耳机新品的优异表现,以及在全球范围内销售版图的持续扩张和多个地区的经济回暖。

在财报中,华米科技对公司第三季度的表现做出肯定。在全球疫情的冲击下,华米科技依旧保持了稳定增长。

财报称,第三季度疫情对零售销售和全球经济的负面影响有所消退。中国第三季度国内生产总值(GDP)增长5%,欧洲一些零售领域表现强劲,美国9月份零售额增长5%,上述情况也是推动华米第三季度增长的原因。与6月份相比,本季度大多数市场的设备激活量都出现了大幅反弹和增长。

然而,在营收回暖的情况下,华米科技的净利润却在继续下滑。这不是华米科技第一次出现营收增长净利润却下滑的“倒挂”现象。

在2020年第一季度的财报中,华米科技营收为10.885亿元,与上年同期的7.996亿元相比增长36.1%。而净利润则由2019年第一季度的7530万元降至1920万元,利润暴跌74.5%。今年第二季度华米科技营收为11.37亿元,同比增长9.5%,净利润却由2019年二季度的8940万元下降至1330万元,利润同比狂跌85.1%。

在2020年前三季度,华米科技都没有挣脱净利润低下的尴尬局面。“这个局面其实是很不合理的,以华米的竞争对手Apple Watch为例,人家份额只有你的一半,赚的钱却比你高不知道多少。”智能硬件行业观察人士李强(化名)对「子弹财经」表示。

根据IDC最新数据,2020年第三季度Apple Watch的总出货量达到1180万台,且苹果的可穿戴设备类别贡献了79亿美元收入,其中包括Apple Watch和AirPods等产品。相比华米科技,虽然两家出货数处于同一量级,但收入却十分悬殊。

(图 / IDC,2020年第三季度出货量排名)

(图 / IDC,2020年第三季度出货量排名)

从财报来看,研发费用和营销费用是导致其净利润下滑的原因之一。财报显示,华米科技第三季度的研发费用达1.729亿元,同比增长38.8%,占收入的7.7%,高于去年第三季度的6.7%。同时,华米科技还在第三季度投入了大量的市场营销和销售费用,达1.156亿元,同比增长104.2%,用于在全球推广促销自有品牌。

抛去研发及营销成本外,华米科技的产品毛利率也在下滑。其财报显示,华米科技第三季度的产品毛利率为20.6%,而去年第三季度的毛利率为25.2%。

对于毛利率下滑,华米科技解释称,这是由于毛利率和毛利润受产品结构的影响,因为不同的产品具有不同的毛利贡献,并且在产品的生命周期中会发生变化。

2020年第三季度,小米和自有品牌产品的总出货量与去年同期持平,但毛利率下滑主要是因为小米产品的利润率较上年同期有所下降。

“小米手环第四代和第五代的价格一样,但第五代的成本比第四代高了。”李强认为小米手环的成本上升是影响华米科技产品毛利率的关键。

当前,利润低下的问题也已引起华米科技的重视。面对增收不增利的局面,华米科技CFO邓成表示,公司将在下个季度控制支出,重点关注投资回报更高的项目,这一切管理举措都是着眼于公司的长期发展。

2、华米离不开小米

“华米利润上不来,还有一个很重要的原因就是对小米的依赖。”李强表示,华米科技最初脱离小米,是为了独立发展智能硬件业务,但众多业务与小米的关联也使得华米科技的发展受到影响。

从财报来看,目前,华米科技的营收主要来源于自营品牌Amazfit以及为小米可穿戴设备的代工。在营收占比上,目前华米自有品牌占营收比重尽管较之前有所增长,但占比还不足一半,这也意味着华米还是在依赖小米来贡献营收。而小米所走的性价比路线和分成模式也注定了华米科技无法从与小米关联的业务中获取高额利润。

与小米深度绑定围绕着华米科技发展的整个历程。从华米科技以往披露的财务数据来看,在2015-2018的四年中,小米为华米贡献的收入占比分别为97.1%、92.1%、82.4%和59.7%。

从数据中不难看出,该收入占比呈连年下降趋势。原因在于一方面华米加大了对自有品牌Amazfit的投入,另一方面是小米在减少华米的代工量。

华米科技CEO黄汪也曾在媒体采访时表示,“华米要学会独立行走,小米生态链只是帮助我们孵化。”华米在转型,它不想太依赖小米。但这对于华米科技来说,转型的阵痛是长期的。

客观而言,“去小米化”意味着华米将与小米产生更多的同业竞争。而从过往经验来看,华米科技想在业务层面去小米化依旧是困难的。

(图 / 摄图网,基于VRF协议)

(图 / 摄图网,基于VRF协议)

李强认为,目前小米已涉足智能手表市场,这一举动会让华米科技更加尴尬,双方将面临直接的同业竞争。“虽然小米的手表业务还不是华米的对手,但未来二者无法避免市场竞争,小米的加入将让本身就存在苹果、华为这样巨头的智能手表市场竞争更加激烈,这对华米而言是更大的挑战。”他说道。

在2019年第三季度,华米科技出货量突破千万大关达到1370万台,同比增长近七成。但在小米手环4发布后,小米对华米的业绩影响再次凸显。以至于在2019年全年财报中,来自小米业务的营收占到华米科技营收的72.2%。

从华米科技的产品路线来看,其在继续为“去小米化”做努力。当前,华米科技正在尝试向高端市场进军以争取更高的利润空间,并与小米的产品形成差异化。其推出的Amazfit GTR 2和Amazfit GTS 2均在千元以上。

然而,从华米科技近期的表现来看,华米科技在短时间内依然无法脱离小米。今年10月21日,华米科技宣布和小米公司的战略合作协议将再延长三年。根据这一延长条款,在发展小米可穿戴产品方面,华米将保持现有的最优合作伙伴地位。根据协议,双方还将在可穿戴设备的AI芯片和算法的研发方面,建立最优战略合作伙伴关系。

“不是华米不想单飞,而是实力不允许啊。”一位智能硬件企业内部人士对「子弹财经」表示。

3、“大健康”能救华米吗?

华米的困局,也与如今智能设备穿戴市场的白热化竞争大有关联。

在经历了2019年的爆炸式增长后,智能可穿戴设备市场逐渐回归平稳。而受疫情影响,智能穿戴设备市场的增速也略有放缓。

据前瞻产业研究院数据,从2014年到2019年,中国智能硬件终端产品出货量总体呈逐年增长态势,但年增长率却多次出现波动,2018年甚至出现小幅负增长。这意味着,智能硬件市场的蛋糕不会再剧烈扩张,而分蛋糕的人却更多了。

在国内市场进入平稳区后,出海成为华米科技的战略之一。目前,华米科技在海外的业务也逐渐有所起色。财报显示,2020年第三季度,华米科技海外出货量占比达49.5%,海外市场成为华米科技新的增长点。

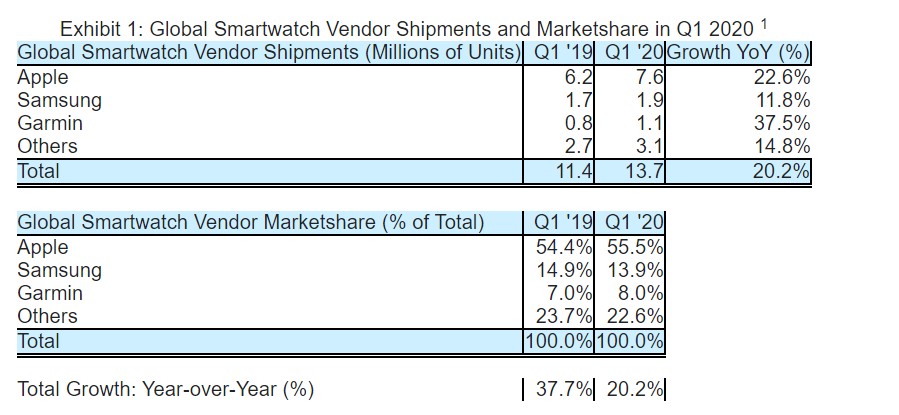

但是,出海后华米科技的生存环境也并不舒适。据Strategy Analytics最新数据显示,苹果手表在今年一季度扩大了突出优势,出货量为760万台,市场份额达到55%。韩国三星以190万的出货量排名第二,市场份额13.9%。排名第三的Garmin出货量为110万台,市场份额8%。换言之,虽然出海业务已逐渐稳固,但从市场占有率来看,华米科技依然面临三大巨头的强势压迫。

(图 / Strategy Analytics)

(图 / Strategy Analytics)

在主营业务承压的同时,华米科技也开始在大健康领域寻求新的故事。

今年9月,华米科技在Amazfit2020秋季新品发布会上推出搭载血氧饱和度测量功能的时尚智能手表Amazfit GTR 2和Amazfit GTS 2。

除了自研多年的Amazfit独立品牌外,华米也在健康领域探索“双品牌”战略的更多可能。11月18日,在华米科技全球发布会上,数字化健康管理品牌Zepp在被华米科技收购两年后,宣布推出旗舰智能腕表Zepp Z以及智能腕表Zepp E,未来将致力于打造一个无边界的专业健康管理平台。

华米科技官方表示,Zepp“回归”后,华米原有的Amazfit将定位为智能可穿戴硬件产品品牌,而Zepp将作为另一独立品牌,向一个包含硬件、软件和服务的专业数字化健康管理平台进化并“承载更多”。未来,Zepp和Amazfit将以两个独立品牌的模式共存发展,但两者的核心目标受众和品牌定位有一定区别。

李强认为,当下华米科技面临的挑战依旧严峻。一方面,疫情在欧洲及北美的持续限制了华米在海外市场的发展;另一方面,华米虽然押中了可穿戴设备健康领域的赛道,但华米科技的入场并没有先发优势,且业务没有取得实质性突出。

“目前华米的大健康业务还在投入期,需要高额的研发费用,而且大健康业务什么时候能开始造血仍未可知,华米首先还是需要保持稳定的业绩。”他补充道。

而从华米科技此前的官方表态中,也不难发现其战略自信以及对研发方向的坚定。黄汪曾在9月接受采访时,为华米科技关于研发的态度有过一次“定调”。

他认为,企业发展需要坚守“长期主义”——华米上半年的业绩增长得益于3年前、5年前甚至更久以前的投入。同样,华米当下在研发领域的投入,“也必然会奠定未来3年、5年甚至10年的长期增长。”

*文中题图来自:摄图网,基于VRF协议。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。