编者按:本文系专栏作者投稿,来源资本星球,作者菲兹。

“头腾大战”又迎来了新一回合,这次是在数字阅读领域。

今年以来,字节跳动明显加速对数字阅读内容领域布局,在斥资11亿元入股掌阅科技后已与腾讯系和阅文集团成分庭抗礼之势。

反观腾讯和阅文集团方面也已磨合多年,收拢了行业半数作者和作品数,垄断头部优质内容,并通过设立和并购方式拥有如新丽传媒、娃娃鱼动画等影视制作公司,形成了文学内容生产环节、内容分发环节、和衍生环节的布局。

从短期来看,国内数字阅读仍以免费+付费的形式存在,但长远来看,渠道红利见顶,竞争的核心将回归内容,孵化IP、价值变现将成为最终目标。

腾讯和“后浪”字节跳动作为这一领域里的主要玩家各有千秋,却都绕不开前期“烧钱”的命运,未来,两家在“数字阅读一哥”之位的争夺中必有一战。

数字阅读市场格局如何?

我国数字阅读行业的发展轨迹与我国网络技术的进步高度吻合,先后受益于互联网、移动互联网红利而高速发展。

在二十余年的发展历程中,数字阅读完成了内容由单一向多元化发展、载体由PC端向移动端阅读APP发展、产业链运作模式不断深化的多角度变革,形成现阶段免费与付费共存,版权运营不断壮大的商业模式。

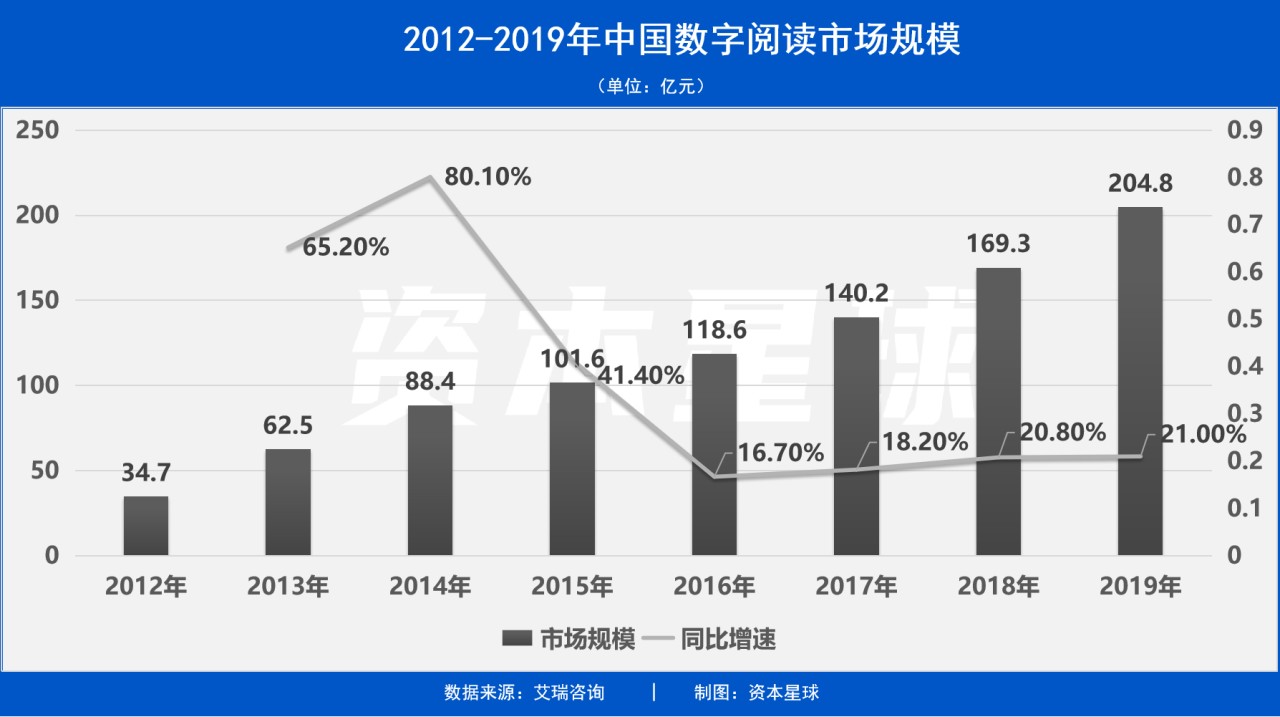

艾瑞咨询数据显示,2012-2016年,我国数字阅读行业市场规模及用户规模均高速增长;2016年及以后,用户红利触顶、增速显著放缓,2019年我国数字阅读用户规模达到7.4亿人,但同比仅增长1.4%;市场规模达到204. 8亿元,同比增长21.0%。

从产业链角度看,内容提供商(作者、作品/版权提供商)、数字阅读渠道/平台(PC 端平台、移动端平台)、用户或内容衍生开发(版权授权改编影视剧、电影、游戏等)分列上中下游。

现阶段,国内数字阅读行业的市场主要参与者分为四类:第一类为电信运营商,代表为中国移动的咪咕阅读、中国电信的天翼阅读和中国联通的沃阅读;第二类为互联网巨头,通过收购互联网文学网站获取内容、自研或收购阅读APP产品获得平台,并利用其自身的流量优势实现内容分发和流量变现,典型代表为旗下的阅文集团及字节跳动旗下的掌阅科技;第三类为独立运营的数字阅读企业,通过开发自有阅读平台、获取内容和用户流量,实现产品的平台价值,典型代表为追书神器等;第四类为电商企业,通过传统纸质图书销售向数字化转型介入数字阅读行业,典型代表为京东阅读、当当阅读等。

目前来看,数字阅读行业现有竞争格局已较为清晰,互联网平台系凭借内容与渠道优势处于主要地位。

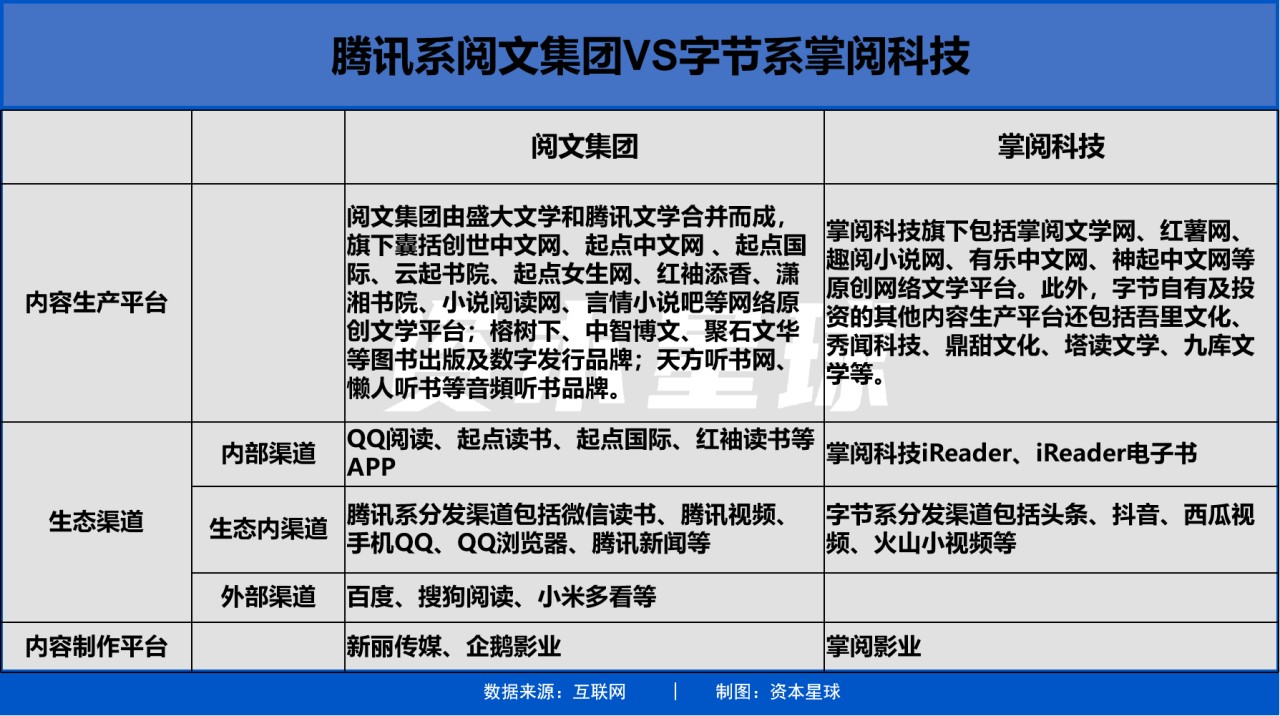

以典型企业腾讯和字节跳动为例,腾讯凭借流量优势及旗下QQ阅读、微信读书、飞读小说等产品的布局,已成为互联网巨头在数字阅读赛道中的佼佼者。加上入股阅文集团后带来的大量优质作品版权,以及IP衍生品开发能力,如今稳坐国内数字阅读赛道头把交椅。

进入2020年以来,字节跳动也着重布局数字阅读领域。先后投资了吾里文化、秀闻科技、鼎甜文化、塔读文学、九库文学网等平台,再加上11亿元入股掌阅科技占11.23%的股本,字节跳动的数字阅读生态已具备不俗竞争力。

再加上阿里旗下的书旗小说、百度旗下的七猫免费小说和百度阅读,互联网巨头间数字阅读大战一触即发。

数字阅读怎么赚钱?

经过多年发展,数字阅读商业模式基本成型,免费+付费融合发展,版权开发运营迅速壮大。

付费阅读赛道里主要分为时间收费与内容收费两种。其中,内容收费形式按照字数收费,一般为0.03~0.05元/千字,部分热门书籍或第三方平台版权书籍按照整本收费;时间收费模式以购买会员服务为主,会员特权一般包括会员书库免费看、收费书籍优惠购买等。

免费阅读的盈利模式主要靠底部Banner、开屏、插屏贴片、个人页广告、以及小视频等方式进行广告投放获得收入。

在免费阅读模式兴起之前,数字阅读业务收入主要由用户订阅付费构成,行业整体付费率约5%,而非付费用户占比达到95%,“免费阅读+广告”模式为平台增加了针对海量的非付费活跃用户的流量变现模式。

目前免费阅读APP的广告基本维持在每4-5页一个全屏广告的频率,其中番茄小说每4页一个全屏广告、飞读和得间都是每5页一个全屏广告,如果用户付费成为会员则可以免广告阅读。

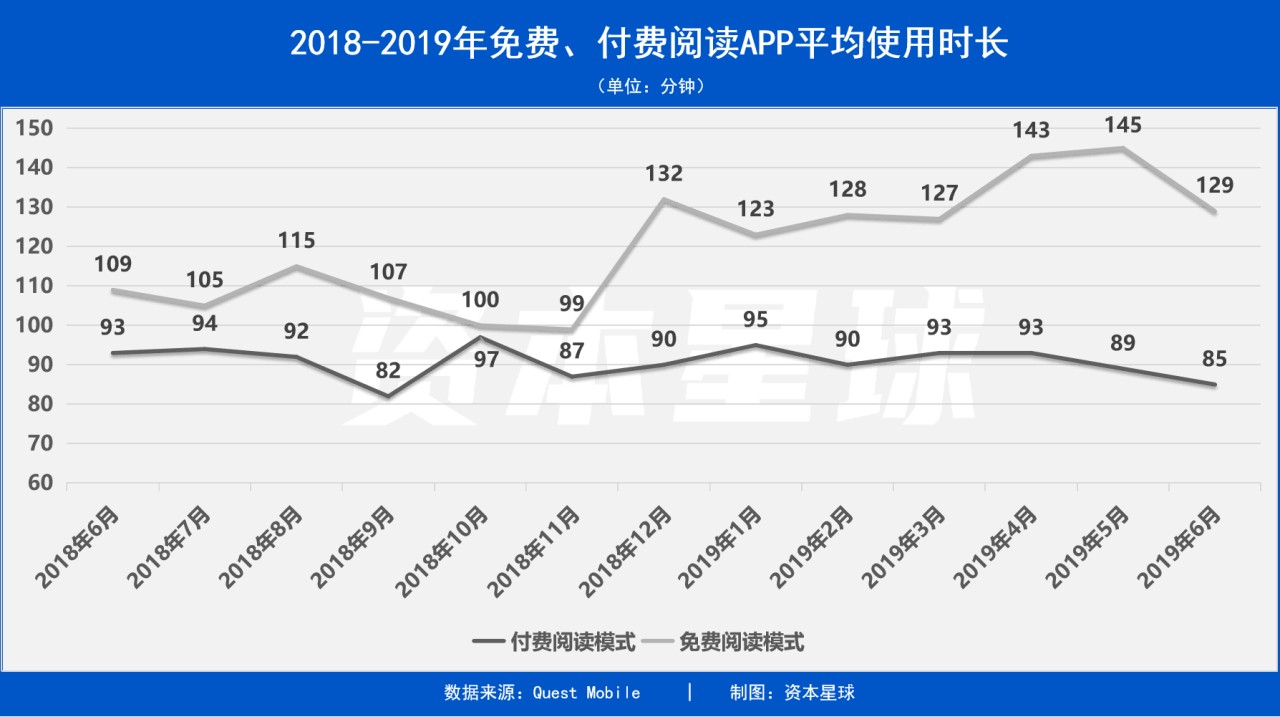

从用户使用时长来看,付费阅读产品的付费内容一定程度上限制了读者的观看时长,2019年日均使用时长维持在90分钟左右;免费阅读产品允许读者无限制浏览内容,日均使用时长维持在120分钟以上。

同时,数字阅读内容作为泛娱乐IP源头的独特定位,使其具有广阔的衍生价值。

自2014年起,IP改编热潮兴起,发展至今文学IP向电视剧、电影、动漫、有声书等的改编已经较为成熟,并成为当下国内电影、电视剧、国漫和有声书的重要IP来源。以电视剧市场为例,2019年骨朵数据剧集年榜Top10电视剧中,9部为IP改编电视剧,其中7部IP来源都是网络文学作品,占比极高。

电影方面,多部文学IP改编电影获得良好票房表现。2019年票房排名Top10的国产电影(包括合拍片)中,《流浪地球》(46.9亿)、《疯狂的外星人》(22.1亿)、《烈火英雄》(17.1亿)、《少年的你》(15.6亿)4部为文学作品IP改编电影,分别改编自刘慈欣原著小说的《流浪地球》、《疯狂的外星人》,鲍尔吉原野的长篇文学作品《最深的水是泪水》,玖月晞原著小说《少年的你,如此美丽》。

游戏方面,头部网文IP改编游戏表现也不错。据伽马数据统计,2019年我国手游市场实际销售收入1513.7亿元,IP改编游戏占比65.2%。《龙族幻想》(改编自江南《龙族》)、《斗罗大陆》(改编自唐家三少《斗罗大陆》)两款头部产品至今仍为所属公司贡献不俗收入。

从现阶段看,文学IP受众广泛、储备丰富,正在逐渐摆脱粗糙换皮的改编模式,未来市场规模及占比有望进一步提升。

对数字阅读内容而言,以互联网流量平台强大的生态为背书,能够为阅读内容创作者搭建足够的流量基础,并且提供内容运营与技术服务等支撑,吸纳更多的内容和作者入驻,更有助于用户的留存与平台变现,推动数字阅读平台进一步壮大。

同时,互联网正进入下半场,布局全景流量已成为行业共识,以微信、今日头条为代表的超级APP作为流量聚合体,自建内容生态,平台配备阅读内容意在提高超级APP的用户粘性。

另一方面,企鹅影业、字节跳动影业等也为文字IP的价值延展提供了保障,资料显示番茄小说《妖君在上》已开始筹划制作短剧。

平台一方面完成对流量资源的整合和渗透,另一方面能够充分挖掘用户价值、提高用户客单价,最终提升内容变现能力。

行业有哪些新变化?

利用IP以不同载体形式来实现全方位商业变现是目前互联网巨头加注数字阅读领域的最终目的,但能改编成影视作品和游戏的IP数量毕竟有限。

以网文IP为例,根据Mob研究院统计,2019年网络文学作者数量达1936万,签约作者数量达77万,网络文学作品数量累计达2590.1万部,其中IP新改编作品仅9656部,IP改编作品数量占网文作品总数量的比例不足0.004%。

从下游需求来看,影视行业在总量调控政策下持续去产能、对上游IP需求数量极为有限,且目前大多数人会选择头部IP进行改编,游戏行业也因版号政策收缩减少对IP的需求。

在这样的前提下,很多中腰部IP往短剧改编方向发展。一方面,网络文学具有引人入胜的故事情节与背景设定,天生适合改编作为短视频的创意来源或拍摄剧本。另一方面,用户对短视频的审美与需求不断升级,对短视频剧情的呼声愈加强烈。“短剧”、“迷你剧”、“微短剧”等众多短内容如雨后春笋般出现。

为适应用户多元化、碎片化的观剧需求,各平台积极布局短剧内容,如爱奇艺首推的《竖屏短剧生活对我下手了》,快手推出独立短剧 APP“追鸭”,抖音开展“百亿剧好看计划”等,其中IP改编短剧作为短剧内容的重要组成部分受到重视。

2020年爆红出圈《权宠刁妃》更是验证了IP短剧改编潜在的市场。

《权宠刁妃》改编自米读App上热门同名小说《权宠刁妃:王爷终于被翻牌了》,由御儿、童锦程、小白等网络红人主演,在每集短短两分钟的快节奏下保持了用户的观看耐性。据初步统计,《权宠刁妃》第一季全网总播放量已突破3.5亿,多次登顶快手小剧场单日最热榜单Top 1;此外,《权宠刁妃》也得到了主流长视频平台的认可,被收录进芒果TV的电视剧频道。

以短剧为核心的IP改编打法,相比传统影视剧改编有着更优化的商业模式。

主流的影视剧IP孵化模式一般以成功的文学IP为出发点,改编成动漫作品或直接制作成电影、电视剧,孵化周期长(3-4年)、资金投入重(IP授权和制作费用较高)。相较而言,短剧以2-5分钟以内的自制内容为主,孵化周期缩短至一个月左右,制作成本也大幅降低。

IP改编短剧的崛起为数字阅读IP注入新生活力,让短剧和原著互相成就,一方面原著赋予短剧灵魂,另一方面短剧爆火引流让原著价值得到体现。

总结

数字阅读内容以其包容性、深度、广度,成为平台巩固用户的内容标配。

从内容角度看,文字形式的传播性远不如视频音频等形式,但是文字作品创作门槛低,传播更加灵活。

伴随着碎片化时间的增加,人们越发对时长20分钟以上的视频缺乏观看欲望,这引发了新一轮基于文学IP的转化革命,未来,短剧、短视频等或许会成为文学IP的新宠。

从互联网巨头的竞争格局来看,数字阅读是字节跳动文娱板块布局的基础设施,由网文开启的IP衍生战场,穿透影视剧、游戏等内容,再与字节跳动此前在相关领域投资发生链接,最终在大文娱领域与腾讯全面开战,这或许才是字节的商业野心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。