编者按:本文为专栏作者科技唆麻授权创业邦发表,版权归原作者所有。

智能电视品牌们的竞争正在上升到一个更高的维度。

12 月 12 日,长虹在成都举办了一场发布会。一方面,宣布与腾讯音乐娱乐集团旗下酷狗音乐、爱听卓乐达成战略合作;另一方面,发布全球首台 5G+AIoT 全娱生态极智屏。

尽管作为老牌厂商,长虹的新品其实在情理之中。在一众传统品牌智能化转型的大潮中,长虹一直算是其中最为“激进”的一批:2013 年确定智能化转型战略,2014 年就以 CHiQ 品牌发布了第一代高端智能家电,2016 就率先推出全球第一台人工智能电视。

但我们认为此次发布会真正的重头戏其实是前者——作为硬件厂商的长虹,与作为B端的音乐整合服务平台的爱听卓乐的牵手。这在再度成为行业风口的智能电视行业并不算多见:

一方面,在很长一段时间里,智能电商厂商往往将资源合作的对象锁定在视频平台,比如爱奇艺的奇异果,腾讯视频的云视听极光,加码音乐类资源并不多见。

另一方面,B端音乐整合服务平台以往也更多与手机、智能汽车,以及内容平台等场景合作,比如电商平台、相机、视频剪辑类软件、短视频平台等,智能电视品牌并不算大头。

在我们看来,这不失为观察行业又一个“小趋势”的样本——客厅场景凭借自身的独特性,极有可能在接下来可能成为 B端音乐整合服务平台们的新战场。

我们在谈论客厅时,

到底在谈论什么?

谈及客厅之前,我们有必要先给场景下一个定义。什么是场景,狭义地讲,场景不是一砖一瓦更不是一花一木,本质是从通过视觉、听觉、触觉、情感等层面实现环境暗示,给用户营造一个“精神乌托邦”,实现对现实生活的短暂逃离——如今大火的密室、网红民宿都是如此。

我们曾经一度羡慕的西方客厅文化亦不例外。早期,上流权贵在客厅宴请文化名人,形成了文学流派中重要的“沙龙文学”;而后,消费电子技术发展,游戏主机成为了客厅的绝对主力。

在很长一段时间里,我们一直认为中国并没有所谓的“客厅文化”,但如今事情起了变化——中国消费者的客厅,正在成为“娱乐场景垂直化”的载体。

举两个典型的例子。游戏主机在国内很长一段时间里都局限在一个相对固定的小众圈层,但如今可以说成功破圈:据 NikoPartners 给出的数据,任天堂 Switch 主机今年在我国就已售出超出130万台,相较而言其发售至今累计销量不过 400 万台。

另一个例子则来自投影市场,IDC 数据显示,家用投影已经成为行业的增长引擎,行业占比达到七成,仅以 2020 年上半年为例,家用投影头部品牌极米的出货量占全部投影市场的份额已经高达 22%。

游戏与视频,属于典型的可替代场景,一定程度上能够被 PC、Pad、手机所替代。它们的出圈与崛起,恰好说明了消费力提升推动下,消费者愈加倾向于“将专业场景交给专业设备”。

而在此之下,我们不得不提到另一个趋势,厂商从硬件到服务的能力跃升。

当一个品类成为蓝海,势必吸引更多玩家跑步入场,厂商必然面临白热化竞争。为了将用户留住,任天堂用马里奥和塞尔达将玩家从童年“拴”到暮年;产品力强悍如苹果,也经历了当年用iPod+iTunes 翻身,到如今用 Apple TV+ 加固生态壁垒。

一言以蔽之,硬件不具备粘性,内容才行。

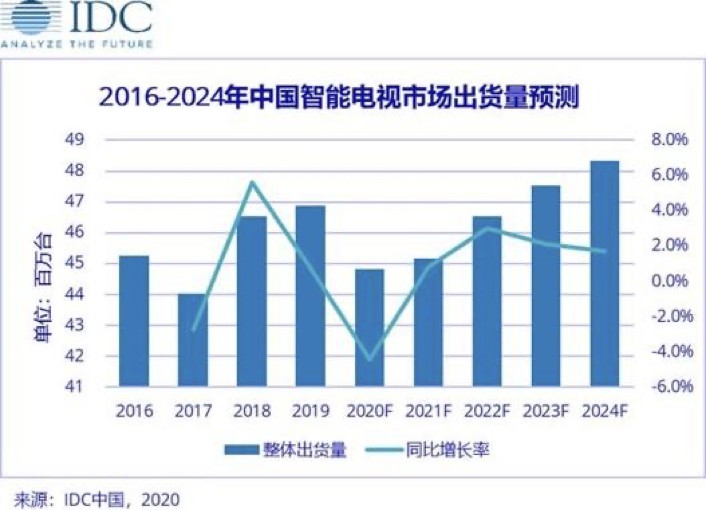

那么,这两个看上去似乎没多大关联的趋势意味着什么呢?作为当下“客厅文化”最为重要的载体,智能电视还将会有很长一段时间的增长空间。IDC 数据显示未来4年智能电视市场年出货量均呈现同比正增长趋势:

市场竞争尚未到达终局,智能电视用户仍会在不同品牌之间摇摆。这使得很多品牌看上去自身仍保持着增长,但却因为并没能抓住新增用户,在增速上落后于大盘,最终被其他厂商弯道超车,就像当年的去哪儿一度危及携程的地位。电视厂商必然要像当年的索尼、苹果这样的硬件厂商一样,用内容和服务将消费者留在自己的生态中。

在我们看来,在“宅经济”“孤独经济”作为撬动新一代内容消费场景成为趋势的当下,可以说绝大部分内容形态都值得在智能电视上“重做一遍”。

一体化体验

已经延伸到智能电视

弄清楚了智能电视厂商的焦虑,那么我们来到下一个问题:为什么是音乐?

一个趋势是,音乐逐渐从一种独立的消费内容,转变为了一种“基础设施”——音乐变得更加易得,少有人再会泡上一杯茶,静静地坐着只为聆听音乐,音乐贯穿了各种生活场景。

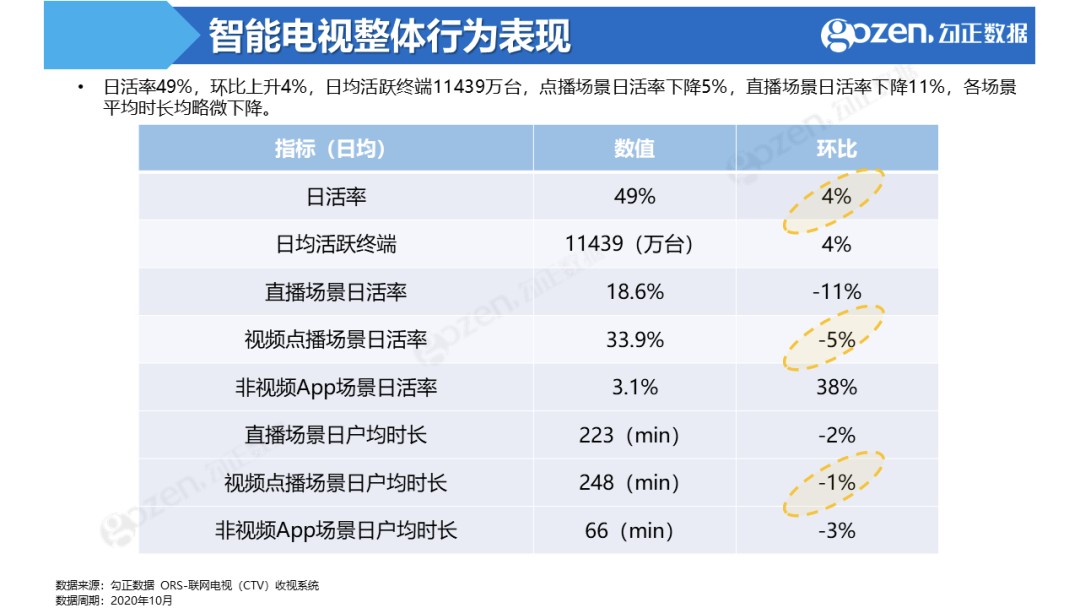

这一点,看看数据就很明白,勾正数据截止到 2020 年 10 月的数据显示,国内智能电视整体行为表现中,视频直播与点播均有不同程度的下降,但非视频类却有大幅度上涨;而在非视频类应用中,音乐则是保持稳步上升的关键品类。换句话说,已经有越来越多用户将听歌场景搬到了智能电视上。

背后的行业趋势在于,一体化体验的大背景下,音乐正在变得“一处水源供全球”。

从浅层来说在于体验。无论是智能手机、智能车机,都需要与音乐实现 OS 层面的整合与打通,才能给用户在交互上实现一体化的体验。这一点其实很好理解,举一个例子:

如今无论 Android 还是 iOS 都在不断优化交互,加入大量的桌面插件,负一屏快捷功能等,这些高度定制化的系统级功能,往往需要厂商自带音乐App 才能实现。

比如,华为手机自带的“华为音乐”与 vivo 手机自带的“i音乐”,都将音乐服务交给了爱听卓乐。背后的原因在于,后者作为 腾讯音乐娱乐集团(以下简称TME) 旗下专注于 B端的音乐整合服务平台,背靠TME强大的音娱内容资源支持与多年B端音乐整合服务经验的积累,从源头上打消了“无源之水”的尴尬。

换言之,手机厂商卖出的不只是一款硬件,而是一整套的一体化解决方案,手机用户并不需要非常清楚地知道自己手机上自带播放器里的音乐具体是由谁提供的。

从“卖硬件”到“卖方案”的更不只是手机,而是延伸到了如今一切具备智能化潜力的场景中。

另一个典型的案例来自如今风头正劲的汽车智能化领域。比如,小鹏汽车、长城汽车、吉利汽车、日产汽车等也都已经将音乐整合服务交给了爱听卓乐。

实际上,除连贯的用户体验之外,汽车场景作为一个典型案例还蕴藏着一个潜力场景:它们未来会进一步开始承担“生活助理”角色,这势必意味着,音乐服务需要在语音操控等层面与OS紧密结合才能实现更好的体验。(可以试着用 Siri 操控下Apple Music 之外的音乐App 试试)

换言之,AIoT 润物细无声地进入更多消费者生活,B端音乐整合服务平台势必将在越来越多的智能硬件产品中发挥重要作用。比如,华为家的智能音箱也是爱听卓乐提供的音乐整合服务。

于是,所以回到智能电视的讨论范畴,一切就变得非常顺理成章了。

一方面,智能电视正在成为未来智能家居的中枢。这一点看看如今智能电视市场的跨界选手就知道了,且不说早已入局的小米以及后来的 redmi,华为、荣耀、OPPO、一加、realme 都已经推出了自家的电视,背后瞄准的便是希望覆盖除工作、移动之外的第三块屏——家居休闲。

相较于曾经智能路由、智能音箱相对单一的交互维度,智能电视不仅能实现声画交互,尤其是 OLED 电视逐渐开始普及,实现了真正的 always online;更因为更高的单价、更低的换机频率,帮助厂商锁定了一个更高粘性的用户,以及随之更强的付费意愿。

所以,智能电视与智能手机、汽车同理,必须进一步统一应用层,而将底层资源交给第三方。

那么,对于上文提到的长虹以及更多智能电视品牌而言,摆在面前的问题实际上就从“要不要合作”变成了“要和谁合作”——实际上这个问题答案很明白,站在用户的角度:哪家歌多找哪家、哪家 MV 多找哪家,哪家能看演唱会直播找哪家,哪家听完歌还能唱歌,甚至听听评书就找哪家。

这很大程度上解释了爱听卓乐备受电视品牌青睐的原因。面向后者的音乐消费场景,爱听卓乐针对 B、C 两端的痛点与需求,拿出了一套“卓乐云·智能电视音乐全生态解决方案”。

具体而言,爱听卓乐在上半年着手打造这一方案后,目前已顺利完成了酷狗音乐海量的全生态内容的整合,通过数千万音乐曲库、MV视频、长音频、演唱会live 以及K歌等音乐类内容版权与智能电视融合的同时,还能为 B端企业与 C端用户提供专业、优质的内容运维服务。

换言之,爱听卓乐着眼于能力的输出方更善于“搭台”,智能电视可以放心“唱戏”。

“用音乐”的背后,

电视正成为提升付费率的新洼地

为什么强调爱听卓乐是在输出能力,原因在于音乐已经不只是用户体验的终点,智能电视厂商也好,爱听卓乐背后的 TME 也好,其实是在“用音乐”下一盘打造内容生态的更大的棋。

首先,音乐 To B 或许才是音乐产业的下一片蓝海。

从 iTunes 到 Spotify,欧美在 C 端的音乐版权运营商,其实已经探索出了一条从买断制到订阅制的完整商业化路径,但这一条路在国内走的可谓坎坷。目前,各家面向 C 端的流媒体App 都很难仅依靠会员订阅撑起最佳营收,社交娱乐、粉丝运营、社区等方向的多元化落地,都是流媒体App在努力提升综合能力,拓展服务边界的尝试。

是国人付费意识太差了?这只是其一,另一个重点还在于付费动机不同,国人更能接受“羊毛出在猪身上”——以间接付费的方式贡献音乐版权收益。典型的例子比如,大火的音游 Muse Dash,不买任何曲包也要 18 块钱。

音游只是其中一个方面,在国内音乐版权运营走向正规化的大背景下,越来越多公司意识到音乐付费的合理性——正版音乐不仅能为UGC内容创作“松绑”,更能为大量智能终端构建更加完整的用户体验闭环。中国音乐版权市场规模从 2013 年的 18.4 亿元人民币,增长到 2019 年的 240.6 亿元。市场规模稳定逐年增长。

但这 To B 的生意并不好做,无论是短视频、影视剧、游戏等内容领域,还是智能家居、车机、终端广告内嵌,版权授权只是一方面,难点还在于解决方案定制化更加复杂,每种细分场景都有其不同的需求痛点,需要结算系统、运营体系等予以配合。

这很大程度上造成了供需的“错位”:有“用音乐”意识与需求的 B 端,往往一来不知道向谁付费,二来传统的一次性买断方式不够灵活风险太大;最终付费后能获得哪些权益,落地时又能得到怎样的资源支持,整个过程繁琐而低效。

换言之,既然 To B 未来将成为国内音乐版权收益的重要来源,那么 B端音乐整合服务平台自然就承担起了为持有音乐曲库的资源内容方开疆拓土的角色。

比如作为 TME 的一员,爱听卓乐就获得了前者大力的资源支持:一方面,作为爱听卓乐的云端数字化音乐整合服务品牌,卓乐云正在积极拓展音乐授权、内容运维、音乐宣发、流量变现、版权监测等业务,是 TME 全面发力 B 端实质意义上的抓手。

其次,长远看来,电视具备更丰富的体验场景以挖掘付费空间;

智能电视具备很强的分享属性,消费心理与手机存在差异,更容易实现“共同消费”——小朋友来做客想看动画片,充不充会员?过节一家人团聚一起看个电影,要不要点播?

以及,下班回家迈进门就想听爱豆的新歌,要不要买专辑?尤其在智能电视作为智能家居中枢,进一步联动各个场景音频设备后,音乐类,甚至泛音频消费潜力都有着巨大的空间。

毕竟,大屏+高清+AI交互“三板斧”,意味着在体验层面上,智能电视凭借更强的表现力与沉浸感依然有着不可替代的优势——同样是花钱,在电视上让用户感觉花得更值。

另一方面,电视作为智能家居中枢的地位进一步提升,则意味着联动全屋的每一块屏幕与每一个音箱,更多的付费空间正在崛起。比如书房播放网课、厨房播放菜谱、客厅播放健身……

在今年 9 月的卓乐云品牌发布中,爱听卓乐也明确表示 2020 年下半年将以 IoT 智能硬件为重要战略方向。而据艾媒咨询数据显示,2018年中国AIoT硬件市场规模达到5000亿元,预计到2020年更将突破万亿。换言之,爱听卓乐已经成为不可能缺席这一万亿级市场的 TME 的战略箭头。

长远来看,在 To C 赛道格局初定的当下,越来越多诸如客厅的场景逐渐“觉醒”,将会使音乐版权市场的厮杀变得更加精彩,爱听卓乐们势必将迎来更多考验。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。