编者按:本文来自熔财经,创业邦经授权发布。

作者|Kinki

题图|摄图网

赶在过年前,蒙牛官方微博宣布,艺人肖战将成为蒙牛的品牌代言人。这次合作,在“饭圈经济”时代,直接让粉丝炸开了锅。

在官宣肖战为代言人以前,蒙牛官微的转发量只有几百左右,而这条“官宣”的微博,截止发稿日,已经有100万+转发和30多万条的评论,热度非常高。

当然,“熔财经”知道,热度是一时的,蒙牛在奶制品行业能不能逆风翻盘,跟伊利再拼高低,能依靠的可就不仅仅是流量和热度,而是全盘的营销。

关于蒙牛和伊利之间的故事,早已成为经典的营销教材。1999年,从伊利出来的牛根生创办了蒙牛,一度打败伊利,将蒙牛做成了乳业第一。

2011年,牛根生离开蒙牛,彼时,蒙牛和伊利之间,还是不相伯仲,直至13年后,两者间的差距逐渐拉大。

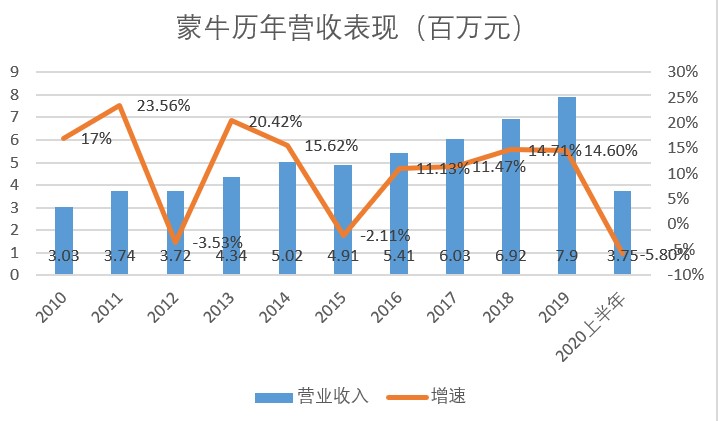

曾经,蒙牛的口号是 “创造内蒙古第二品牌”,大有赶超伊利之意,但如今,蒙牛的口号已经转为创造市值和营收的“双千亿”。2019年,蒙牛的营收为790亿元,这条“双千亿”之路,该怎么往下走?

蒙牛选择了“并购之路”,通过业务的外延式扩张,来解决营收放缓的问题。从此,蒙牛走上了“买买买”之路,下面,大概梳理一下蒙牛近几年都买了些什么:

2010年,蒙牛收购君乐宝51%股权,扩充了蒙牛的酸奶产能

2013年,蒙牛获得雅士利75.3%的股权,发力奶粉领域

2015年,蒙牛全资收购多美滋中国,进一步发力奶粉领域

2017-18年,蒙牛增持现代牧业和圣牧高科,完善品牌的奶源布局

2019年,蒙牛收购澳洲乳企贝拉米,攻下婴幼儿市场及国外市场

2020年,先后出手妙可蓝多,最终成为其第一大股东,押注奶酪市场

这几年蒙牛“买买买”不少,但实际上最赚钱的只有君乐宝一个。蒙牛如今能在酸奶市场上占据头位,君乐宝功不可没,2010年收购君乐宝后,蒙牛的酸奶市场增长率就从27.3%涨至30.3%。

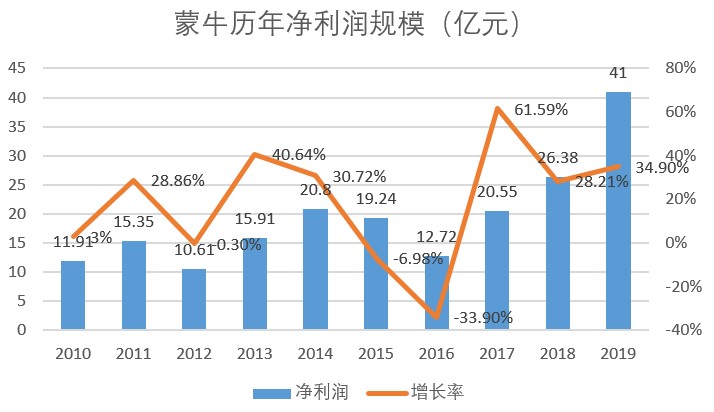

在2019年蒙牛卖掉君乐宝之前,君乐宝的营收增长已经超过了蒙牛。最终,蒙牛以41.054亿元卖掉君乐宝,比起收购价格,足足赚了10倍。

但除了君乐宝以外,其它企业则各有各的问题。有的企业盈利能力着实不怎么样,比如雅士利,从被蒙牛纳入麾下那年开始,其利润就一直下跌,从4.38亿元跌至19年的1.2亿元,中间还亏损过两年。

有的企业自身经营本就不佳,如果蒙牛没有出现,则可能直接面临破产。比如多美滋,被蒙牛收购之前,企业亏损7.71亿元;还有圣牧高科,连续两年亏损近10亿元。

还有些收购行为,连市场也是完全摸不着头脑的,比如收购澳洲贝拉米,作为一家境外企业,其并未能通过中国婴幼儿配方奶粉的注册,也就是不能在国内销售奶粉,宣布收购行为后,蒙牛股价一度下挫4%。

蒙牛在“买买买”这条路上,开了一个好头,也尝到了甜头,后续其各项操作,可以理解为蒙牛试图复制君乐宝的“收购模式”,希望借此扩展企业的业务内容。

从营收规模来看,蒙牛确实能通过收购并购带来可观的增长,对应以上的收购时间表,每次收购后的第二年,比如11、13财年,还有16-18年间,蒙牛的营收增速都达到了双位数。

但同样的,这些企业的经营问题,比如亏损和营收下滑,也会为蒙牛带来负面的影响。每次收购后的隔年,蒙牛的净利润都会下滑,蒙牛历年的利润增长就如过山车一样,变动很大。

2020年,蒙牛的“买买买”还在继续。蒙牛在年初和年底两次出手,最终买下妙可蓝多23.80%的股权,成为其第一大股东,进一步加深其在奶酪赛道的实力,这一次,蒙牛买对了吗?

看好奶酪赛道,押注妙可蓝多,对了吗?

蒙牛和妙可蓝多,双方合作已久。蒙牛有自己的奶酪产品,其未来星奶酪棒的代工厂正是妙可蓝多。20年初,蒙牛已经持有妙可蓝多5% 的股份,此次进一步成为妙可蓝多的第一大股东,意味着蒙牛将在奶酪市场深耕。

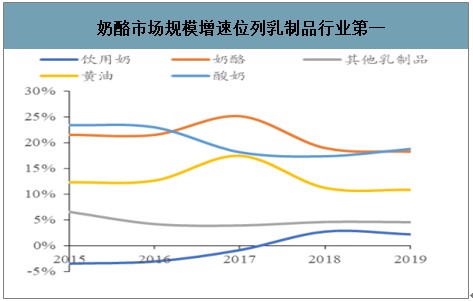

蒙牛看中的奶酪市场,是乳制品各品类中最小的赛道,虽然规模小,但却是近年来乳制品行业中增长最快的,被称为乳制品行业的最后一个风口。

2019年,中国乳制品的市场规模约为4196.3亿元,其中,奶酪的市场规模为65.5亿元,约占整个乳制品市场的1.5%左右。

奶酪市场之所以规模小,一则跟其价格成本有关,奶酪作为乳制品消费升级的最终产物,制作成本高,10吨的原奶才能出来1吨的奶酪,产品“金贵”,定价自然不低。

二则,则与中国消费者的口味教育有关,在欧美国家,奶酪可以说是餐桌上的常见品,而在中国,奶酪更多只是作为西餐的配料,鲜少直接进入餐桌或搭配中餐。

但近年来,随着消费升级,像奶酪这样相对昂贵的食材,也越来越受欢迎。最主要是,浓缩10倍原奶才制作出来的奶酪,其营养成分高,备受儿童(家长)的喜爱,16年后,奶酪市场的增速已经成为乳制品行业之首,19年,奶酪市场的增幅达12%。

再比较一下近年常温奶的增速,已经接近个位数的增长了,各品牌的常温奶在各自固有区域的市场份额非常稳固,基本上已经从“量增”转为“价增”了。

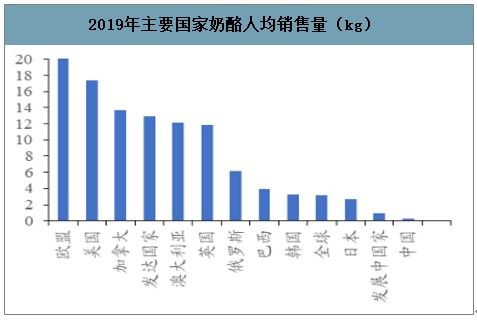

目前,与欧美市场的奶酪人均市场相对比,中国的增长空间非常大,当然,直接对标欧美市场可能不太实际,毕竟消费饮食习惯是完全不同的。

那么,我们不妨拿跟奶酪一样同为舶来品的“鸡尾酒”作为参考,看看,这类舶来消费品能不能完成国内消费者的口味教育?

90、00后消费者对鸡尾酒可能比较熟悉了,但事实上,瓶(罐)装鸡尾酒的概念,是锐澳在13年前后才带进中国的,当时其在各种电视剧和综艺上的推广非常强势,直接将鸡尾酒变成了一款潮流品。

通过两年的强势宣传,锐澳的销量也在15年达到了巅峰,但却在16年后快速下跌,这是不是意味着消费者只能图新鲜,而不是真的接受了鸡尾酒?

事实上,这真的也是其中一个原因,图新鲜的消费者在尝试过后,可能也会回归到啤酒、葡萄酒等消费中。另一方面,也跟锐澳大火,带来了不少仿品有关,竞争者太多,摊薄了市场。

但是,锐澳在16年以后,销量还是逐渐起来了,但回看同时期的公司数据,其消费费率在17年之后一直保持在30%,也就是并没有额外的广告投放。

至此,我们可以认为,在没有大量推广费用的前提下,锐澳能有稳定的增长,意味着其背后有着稳定的消费者复购行为,可以理解为,消费者已经接受了“鸡尾酒”的口味教育。

同理,将这个模式套用到奶酪行业上,奶酪也是有能力完成国内消费者的口味教育的,而且,奶酪不是新进入市场的产品,从16年开始,其市场增速一直在加大,可见,市场一直在酝酿当中。

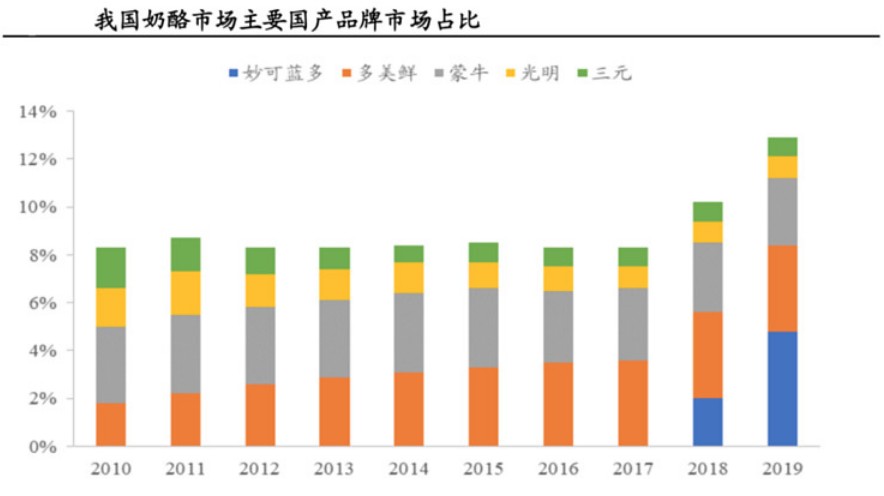

那么,妙可蓝多在奶酪市场中,是处在一个怎样的位置呢?作为舶来品,奶酪市场前四仍是由洋品牌占据着,妙可蓝多处在第五位,是国内奶酪品牌的龙头企业,而蒙牛则排在第八。

但值得注意的是,妙可蓝多是在这两年形成爆发式的增长,一举夺下行业前五的位置。主要原因跟当时的锐澳鸡尾酒有点类似,也是通过一个爆品来获得市场,而这个爆品就是“儿童奶酪棒”。

如前文所说,奶酪这个产品在中西方的消费习惯是有大不同的,国人很难将奶酪作为餐桌的日常消费,所以,此前国内的奶酪销售渠道,主要是以餐厅为主。

那么,如何解决中国人不爱吃奶酪这个问题?“熔财经”看到,妙可蓝多选择了将奶酪从To B改成To C,创造了一款针对儿童的奶酪棒,用孩子们喜欢的IP打造联名产品。目前,儿童奶酪品类在零售端的占比已经达到了50%。

从营收上看,妙可蓝多在19年收入17.44亿元,预告称20年收入将不少于27.5亿元,增幅达50%以上,配合其一路狂涨的股价,说明无论是消费者,还是投资者对其都是认可的。

当然,由于近两年扩展很快,妙可蓝多跟锐澳初期的表现也很像,就是销售费用过大,导致妙可蓝多的净利率几乎都是0,净利润也在亏损跟微赚中徘徊,但现金流的问题,相信在被蒙牛收购后,就能得到很好的解决。

豪掷30亿元,蒙牛或能组建起新的“低温帝国”

那么,这一次蒙牛收购妙可蓝多,会不会也是买了一个“亏损”的包袱?光从数据上来看,妙可蓝多的经营数据确实说不上优秀,赚钱能力还不算强。

但蒙牛在此时收购妙可蓝多,其实是一个不错的时机。一则,妙可蓝多如需进一步扩展,离不开钱,但其目前的盈利能力还有限,这就很需要一个“大金主”来支持自己了。

二则,通过此次收购妙可蓝多,蒙牛有希望在自己的“低温帝国”上发力一把,借此在一众乳企中突围。

面对近年来常温奶市场的增长越渐缓慢,乳企们都将目光投向了其它乳制品品类,比如低温奶、酸奶以及上文所说的奶酪。

在常温奶市场中,伊利和蒙牛是两大巨头,彼此的市场份额差不多,蒙牛稍稍落后,但近年常温奶市场的总量并没有大幅扩充,甚至接近饱和,两大乳企想更进一步的难度都不小。

相比起“常温”市场,蒙牛在“低温”市场发起进攻的机会,相对会更大。数据显示,低温乳制品品类成长速度已经达到了整个乳制品行业的10倍左右。

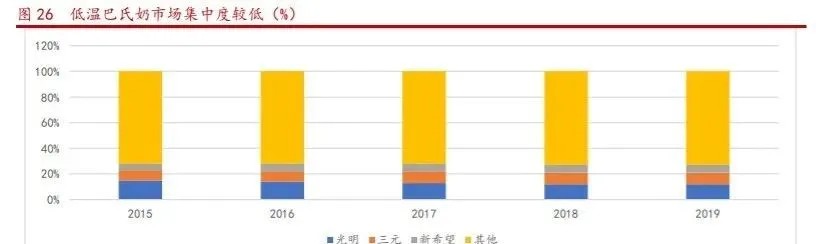

目前,低温奶市场的品牌集中度还较低,因为“低温”对奶源和冷链的要求较高,导致乳企通常更能获得地域性的品牌优势。

相较而言,蒙牛的区域优势不小,在现有的产品之上,蒙牛还在上一年跟可口可乐联合打造了一个全新品牌“可牛了”,进一步拓展低温奶市场。

蒙牛在低温酸奶也占有第一的市场优势,优于老对手伊利。蒙牛在低温市场拥有的优势,可以复制至同样需要冷链运输和储藏的低温奶和奶酪业务当中。

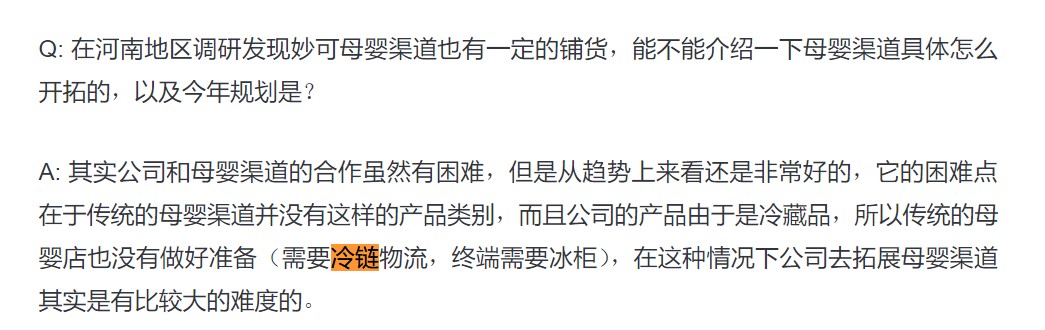

在妙可蓝多的一份投资者沟通内容中,妙可蓝多分享其曾想在母婴店布置渠道,但由于受到冷链物流和终端冰柜的限制,难度还是很大的。

这也意味着,冷链储藏始终是奶酪棒这样的低温产品在销售过程中需要克服的问题,但这方面,作为已经布局低温市场多年的蒙牛,肯定有自己的渠道优势,这些资源将能直接为妙可蓝多所用,减扩展妙可蓝多的销售区域和销量。

最后,就生产能力而言,妙可蓝多目前垄断了奶酪产品的欧洲生产线,而且还在持续提高产能,对蒙牛来说,妙可蓝多的存在,不仅能丰富其产品线,还是提高其整个奶酪系列产能的重要存在。

通过收下妙可蓝多,蒙牛有希望站稳奶酪市场,并在低温市场中实现强强联合。未来,蒙牛的“低温帝国”或能全面赶超伊利一把。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。