编者按:本文来自熔财经,作者XL,创业邦经授权转载。

风口下占尽表面风光

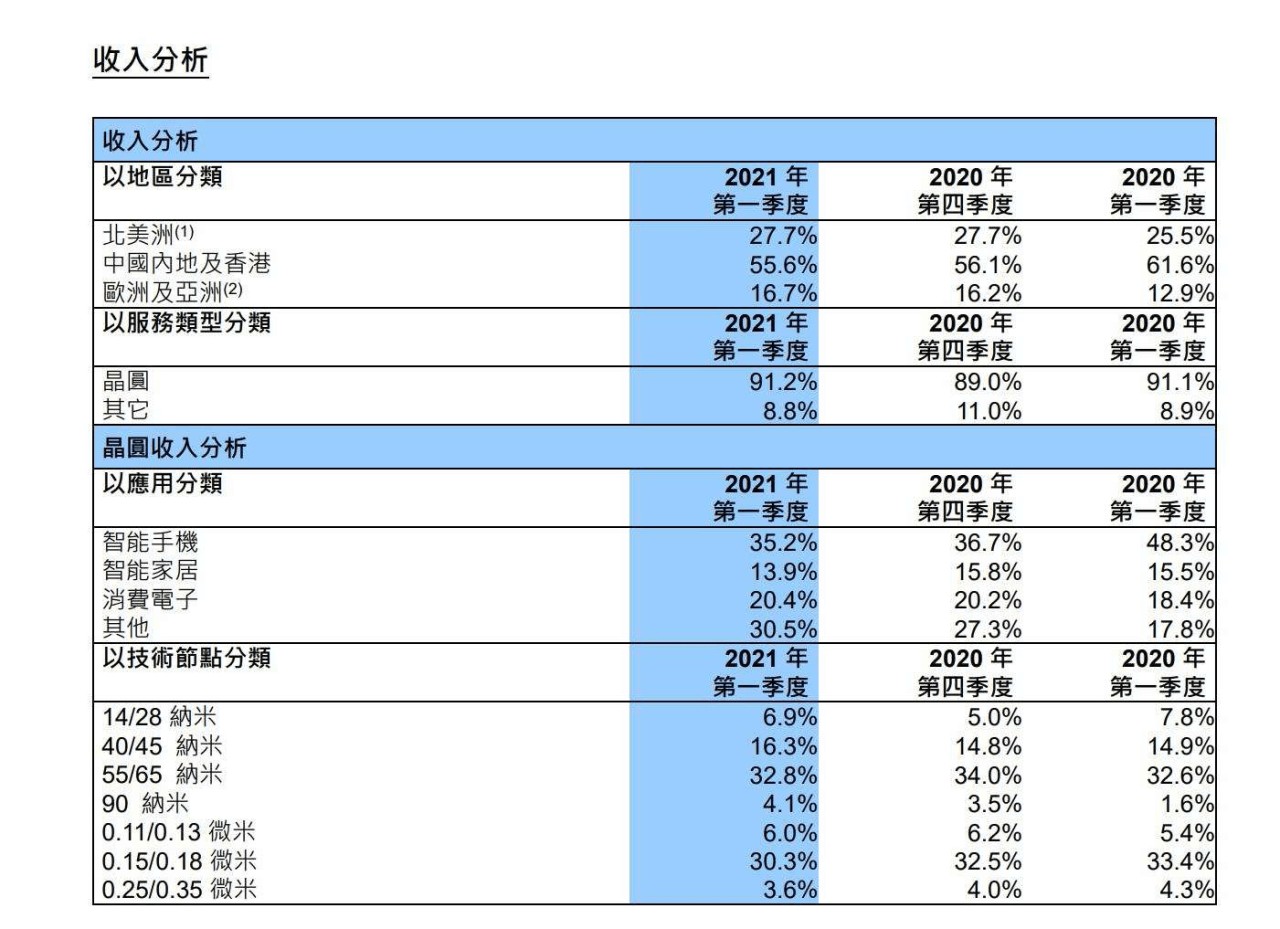

对全球市场来说,2021的开年主题一是“缺钱”,二是“缺芯”。持续旺盛的芯片需求推动了半导体产业在过去一年先抑后扬。5月13日,中芯国际发布一季度业绩,营收11.036亿美元,同比增长22.0%;净利润1.589亿美元,同比增长147.6%。

中芯国际称,2021年第一季销售额变动主要由于晶圆付运量增加及平均售价上升所致。财报显示,在第一季度按服务类型划分的收入占比中,晶圆代工占据着91.2%高比例,光罩制造、晶圆测试及其他方面占比从上季度的11%下降到了8.8%。

这份超出预期的优秀成绩单,主要归功于中芯国际踩在了一个“完美”的时代节点上。

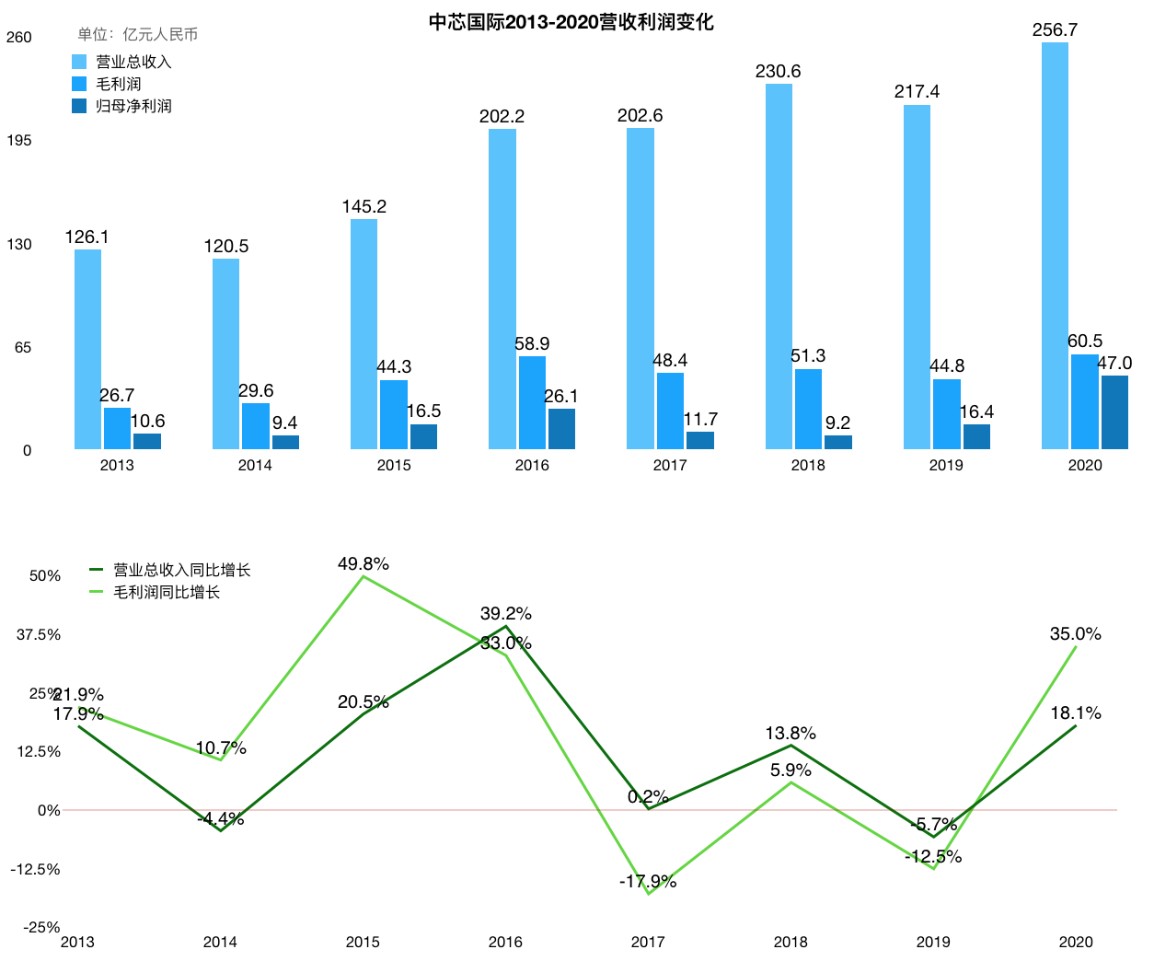

当下进入后疫情时代,加上5G、WiFi6/6E的通讯世代交替,以及随之带动的高性能计算应用蓬勃发展下,半导体产业已出现结构性的转变。2019年还苦于营收与利润双下滑的中芯国际,转眼就借着“缺芯”浪潮袭击而掉头走高。

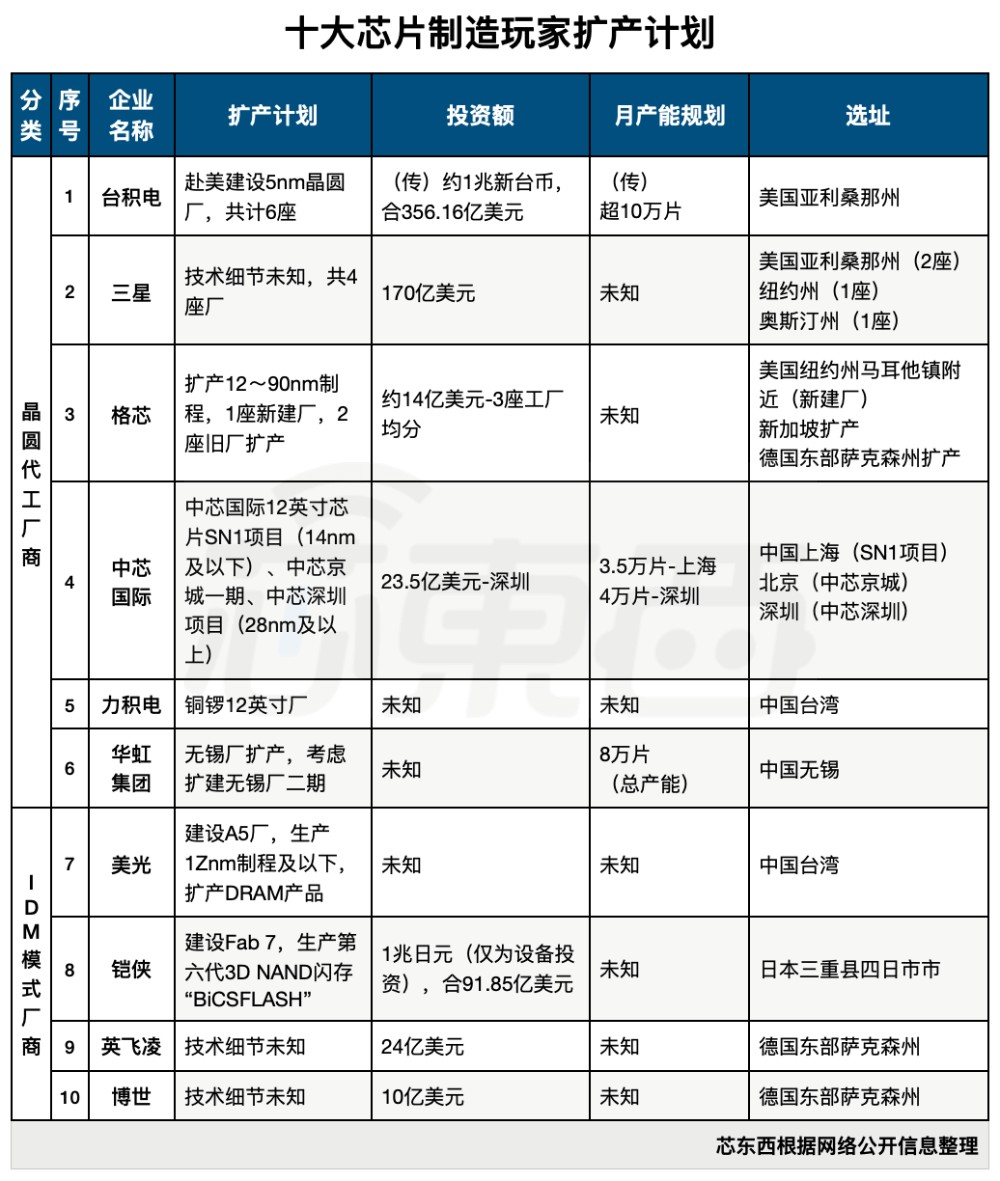

“熔财经”看到,到了今年,稳坐大陆代工龙头的中芯更是开挂一般,频繁出手扩产。3月初以12亿美元的天价购买阿斯麦光刻机,整个国内半导体行业为之震荡;中旬再度发布公告,将经由中芯深圳开展28nm及以上制程的12英寸晶圆生产项目,拟于2022年开始生产,新项目规划月产能为4万片,比中芯南方在上海开展的12英寸生产项目规划月产能还多5千片。

中芯国际在A股上市,说起来还是自带光环的。从IPO首发申请被受理、到发审委审核通过,仅仅用了18天,创造了科创板和A股市场最快纪录。而且中芯国际A股募资532亿元,是2010年7月农业银行上市后的IPO募资冠军。

国信证券有过一个说法:

从可替代性来讲,中芯国际与贵州茅台一样无法复制。同时,因为稀缺性导致中芯国际具有和贵州茅台同样的议价能力。但从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台——800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。

正是出于对这份价值量的认可,中芯国际受到的政策扶持力度非常大。比如高通从2016年初交给中芯的中低端处理器订单,那是在高通被约谈、进行了反垄断调查后签的,中芯相当于捡了个现成。去年8月,国务院发布政策对集成电路企业进行所得税减免,首先就是享受政策优惠的也是中芯国际。

“熔财经”认为,正中风口、坐拥扶持,中芯国际2021年的路似乎没道理不好走。但实际上,看似万事俱备连东风都不欠的中芯,离“躺赢”还差得远。

难以赶超的台积电

作为一家半导体公司,除去作为助攻的政策扶持,主要还是要看实打实的技术硬实力。

市场现下对晶圆代工产能的需求之强烈,从成熟制程到先进制程,全线供不应求。这种情况下,谁能通吃成熟和先进制程,谁就可以在市场上处于优势地位;谁的覆盖面更广,谁就能在竞争中占据上风。

来直观地看一下排名。

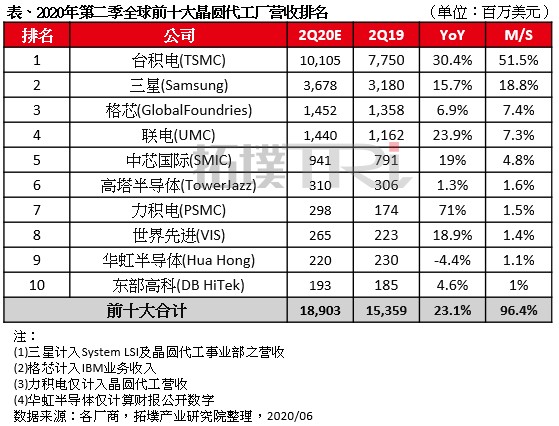

根据2020年数据,全球排名前五的晶圆代工厂分别是台积电、三星、联电、格芯、中芯国际。那么第五的中芯国际和第一名的台积电,中间有多少差距?

在芯片的设计、制造、封测三大环节中,制造代工一直是大陆地区的产业短板。根据研究机构的数据,在芯片制造代工领域,中国大陆2020年产能需求折合8存晶圆约200万片/月,产能供给却仅为150万片/月,缺口还在持续扩大中。

台积电约有250万片/月的产能,对比之下,中芯国际的月产能大约仅有54万片,大陆排名第二的华虹半导仅有约18万片。

除了产能缺口外,先进制程则是一个更大挑战。

成熟制程和先进制程往往以28nm为分界线,小于28nm的节点为先进制程,反之则为成熟制程。提到台积电,先进制程已经成为了该公司的名片,特别是7nm、5nm和3nm。

7nm方面,台积电已经获得了超过200个NTO,且大多投入量产。目前台积电已经生产了超过10亿颗7nm芯片,2020年实现了5nm的量产,目前在冲刺3nm。在这一领域,台积电目前处于绝对的霸主地位,而成熟制程领域也没给拖后腿,台积电同样名列前茅。

由于行业特点,芯片先进制程研发所需要投入的人力物力呈指数型增长。台积电1月份宣布,今年年公司资本支出将增加至280亿美元,创下历史新高。而这280亿美元中,约80%的资本预算将分配给先进工艺技术,包括3nm、5nm、7nm。

“熔财经”看到,研发投入的暴涨导致越来越多代工企业宣布退出了竞争赛道。目前,全球仅剩台积电、英特尔、三星仍在先进工艺的赛道上不断发力。

而中芯国际的优势在于成熟制程方面,去年正是凭借这点,取得了17%的营收年增长率及5%的市场占有率。中芯国际的28nm、14nm等技术已经较为成熟,但自从被美国加入实体清单后,10nm、7nm、以及更先进制程节点研发受到了明显阻碍。

而且即便美国放松技术限制,先进工艺的突破也不是公司个体所能及,这是需要通盘联合国内半导体设备、材料、IP/EDA厂商一起合作、共同突破的系统性工程,目前国内这些领域依旧存在多处空白。

两者的差距,从扩产计划的各项指标中能更加直观地体现出来,尤其是投资额和月产能。

业内人士给出过一个更为专业的对比。

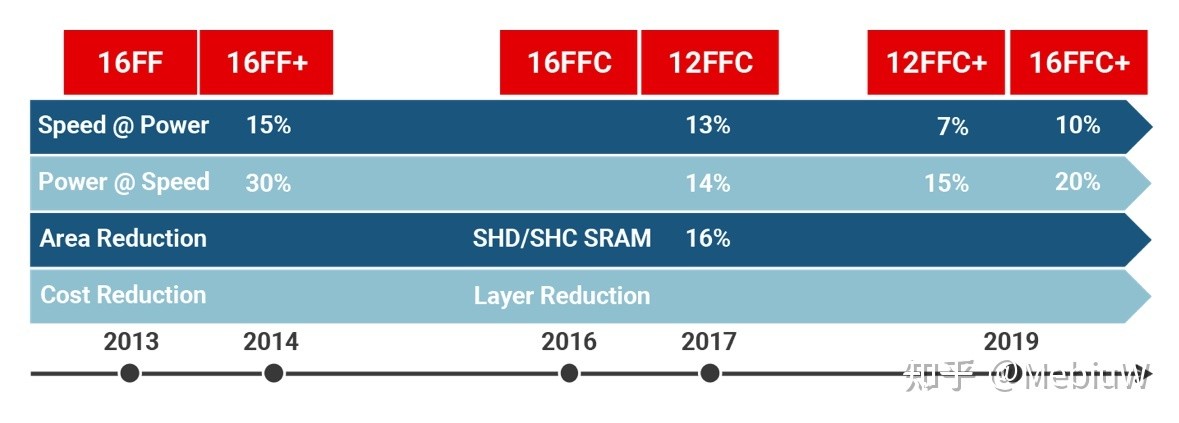

目前中芯国际最先进的工艺是于2019年第四季度进入量产的14nm FinFET技术。中芯14nm的密度大约是30MTr/mm2,这个密平正好和三星14LPE做到了持平。放到下图中对比,两者都不如台积电的16FF+,但是比16FFC强,略弱于12FFC。

所以单纯就工艺水平来说,如果以三星为参考系,2019年,中芯国际落后大约5年。

所以目前结论简单也残酷:中芯国际赶超台积电、给华为全面供货不是几年内可以完成的事情。

派系斗争伤筋动骨

“熔财经”看到,中芯国际的另一个隐患来自于内部。去年年底,时任中芯国际CEO梁孟松提出辞职引发“内讧”风波,似乎就预示着中芯的2021并不会毫无阴霾。

去年12月,中芯国际联合CEO梁孟松拟离职的消息在市场间流传。同时,中芯董事会通过了蒋尚义担任公司董事会副董事长、战略委员会成员的议案,梁孟松无理由投弃权票。

此次人事变动在坊间被称为“内讧”,中芯国际的股价受此影响跌幅超过10%。

梁孟松更擅长制程工艺的技术攻关,而蒋尚义执着于追求先进封装、小芯片技术。两个人是两种技术风格,往大了讲,会把中芯国际带向两条不同的路线。

有趣的是,二人都是台积电出身,当年还颇有一番过节。一句话概括,就是梁孟松在台积电的时候,曾被当时的上司蒋尚义降级打压,所以网上也会说成“师徒之争”。

引进蒋尚义对中芯国际来说是一着险棋。

梁孟松带领下的中芯国际28nm/14nm/12nm/N+1等技术均已进入规模量产,7nm技术的开发也已经完成,5nm和3nm最关键的8大项技术也已有序展开,去年还顺利登上科创板。失去梁孟松,中芯国际这三年的苦心经营都可能延期甚至有推倒重来的风险。

蒋尚义在台积电负责领导战略方向,真正做事的还是下面的人。在中芯能做出多大的成绩,还得要看能凑到多少技术人才。

更重要的是,这场内讧暴露了中芯国际派系斗争这一“顽疾”。相比制裁,中芯“内讧”这一起于内部、看不见的隐患,某种程度上更需要引起重视。

在老对家台积电那里,没有人敢挑战创始人张忠谋的权威。当年的张汝京也是因为不愿屈居张忠谋之下,才远赴上海创办中芯国际。

但没有张忠谋这般强悍的人物稳坐四方,中芯国际史上三次大的内外派系斗争,基本全都伤筋动骨——因为与台积电的专利摩擦,创始人张汝京踉跄下课;CEO王宁国、COO杨士宁“双宁”互撕最后双双出局;再到最近一次,蒋尚义空降引发联席CEO梁孟松辞职。

值得警惕的是,这也许不会是最后一次。

红利期的暗流汹涌

去年的一场峰会上,有记者向中芯国际创始人张汝京提问:“怎么看待当前逆全球化和技术封锁的背景下,中国半导体产业的国产替代和弯道超车?”彼时张汝京的回答令人印象深刻:

“我不太了解为什么要弯道超车,直道就不能超车吗?”

诚然,中芯面临着一个巨大的机遇。2020年中国共有32家半导体公司上市,是有史以来半导体上市数量最多的一年,其他概念板块的上市速度和通畅程度完全不可同日而语。

人类天生容易高估事物在短时间内的发展速度,但低估长时间的发展速度,而芯片正是一个长发展周期的行业。中芯国际前有屏障,后有内患,时代红利的风口同样暗流汹涌:尤其是台积电这座高山,暂时只能望其项背也就罢了,结果它还要反过来“追杀”。

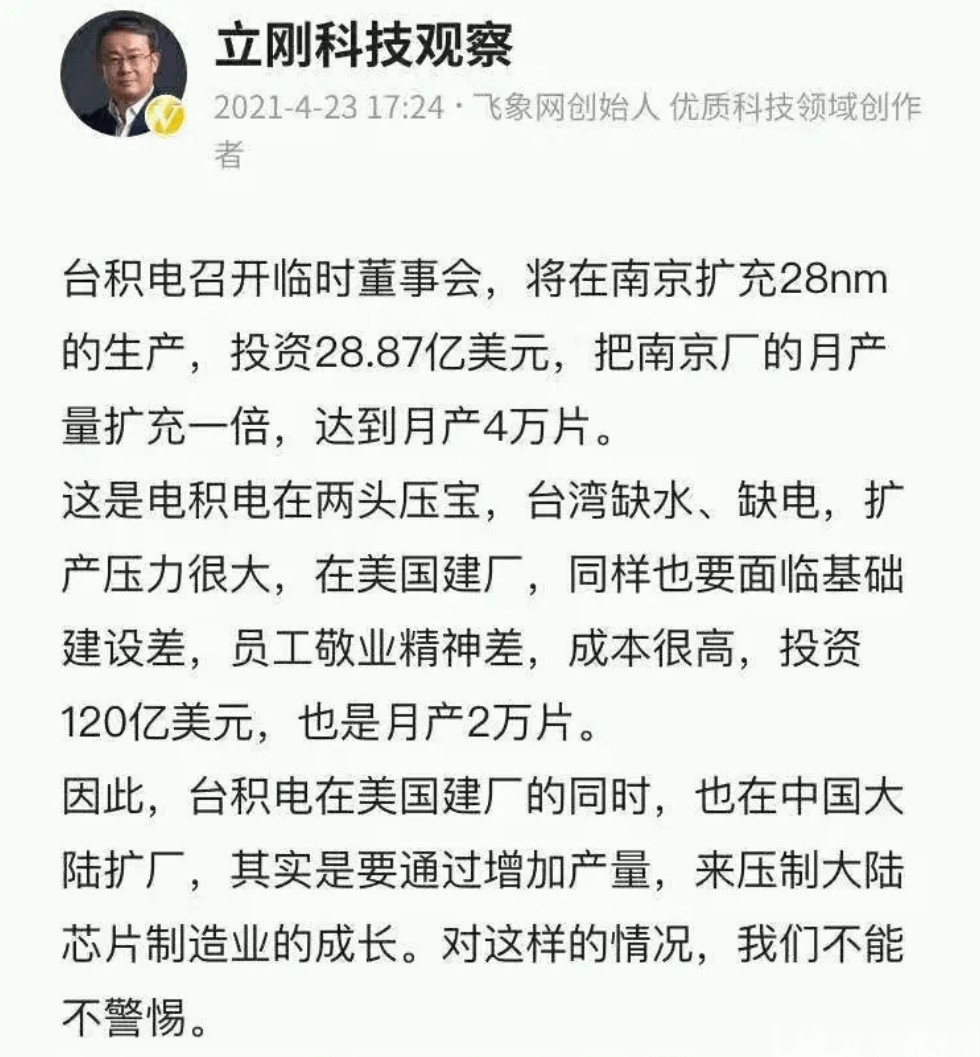

近日,台积电要在南京扩产28纳米的消息引发热议,众网友直呼“狠毒”:明明已经在全球10纳米以下先进制程独步全球,却依然要扩产只占到去年总营收的12.6%、甚至被当成累赘的28纳米,地点还选在了大陆。

这盯上的是谁不言而喻,如果台积电恶意狙击,还仰仗28纳米的中芯国际不会好过。

这不是台积电回头“贴身肉搏”。2003年中芯国际酝酿上市,台积电突然向美国加州联邦地方法院提起上诉,起诉中芯国际侵犯专利及窃取商业秘密,要求赔偿10亿美元。这起诉讼以双方和解、中芯国际赔偿台积电1.75亿美元结束。

但到了2004年前后,台积电再次挑起专利大战,官司一直打到了2009年。中芯国际元气大伤,被判向台积电支付2亿美元赔偿金、出让8%的股份,创始人张汝京也黯然离职。

借风起飞、安枕无忧?魔咒般的台积电再次回身瞄准,中芯国际除了狂奔,依旧别无选择。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。