图源:图虫

编者按:本文来自微信公众号新莓daybreak(ID: new-daybreak),作者宇轩,创业邦经授权转载。

京东物流在港交所IPO。算上京东零售回港二次上市,这是京东第四次敲钟了。

但放眼物流行业,京东物流可能是最后一家走向公开市场的。相比更早前上市的通达系,京东物流2800亿港币的市值,仅次于顺丰,是国内第二大物流公司。

这曾是刘强东的一张底牌,也曾饱受外界质疑。

事实是,贝佐斯也曾经犹豫,亚马逊要不要重金投入建设物流基础,还是干脆交给第三方服务公司,只负责接收订单。

贝佐斯最后决定,不仅自己要做基础设施,甚至要不遗余力地投入。核心就在于,只有自己才能完全掌控服务质量和结果。

京东的命运也是如此。因为重资产的巨额投入,连带电商亏损,刘强东曾经被认为是玩火的人。但随着京东开创“211即时达”,用户线上购物体验获得前所未有的提升,竟然成为行业标准。外界终于认识到这张底牌的价值。

3年前,刘强东曾表示,京东物流的第一个核心诉求,就是把整个中国社会化物流成本降到5%以内,让京东成为社会物流基础设施提供商。

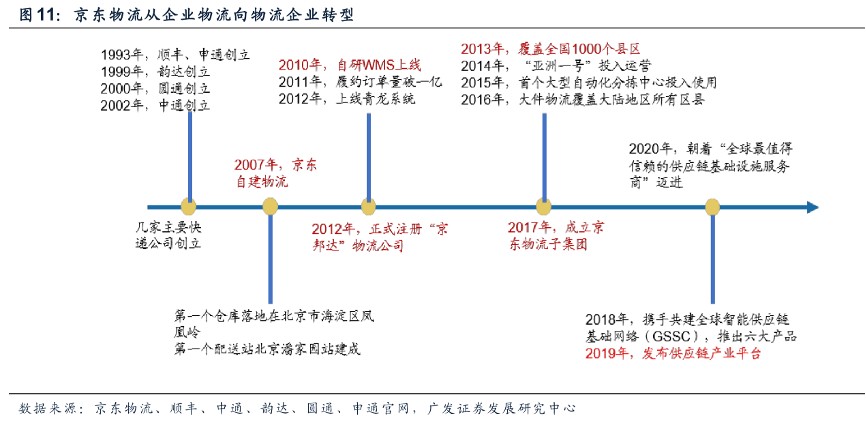

所以这么多年来,京东进行一体化的基础设施建设,并且全部开放给社会,构建一个协同共生的供应链网络,完成了从“企业物流”到“物流企业”的转变。

但可以明确的是,京东不是一家快递公司。

信息流、人流、物流、钱流,这是商业社会的几大基本要素。物流也许不是最性感迷人的,却是影响最为深远的。尤其随着AI时代的到来,物流的新故事也许才刚刚开始。

在争议中崛起

在京东最初做物流的那段日子,外界的质疑就没有停止过。

对于一家电商平台来说,大力投入物流无疑是非常“重”的一件事,物流需要租赁仓储空间,投入大量人力,以及对技术研发的持续投入。

中国的民营物流公司,最早都是从国有垄断企业的低效中抢夺市场,在2004年前后,整个物流行业仍然十分初级。

刘强东显然也意识到了这一点。在2004年转型电商之后,京东发现绝大部分投诉都来自物流。当时,京东平台很多业务都是外包的,但3C数码类产品单位价值高,快件如果发生丢失、延误、包装破损等问题,造成的损失很大。

例如2005年底,京东开始销售笔记本电脑,但那个时候的网购多数还限于图书、服装等低客单价、抗挤压的产品,京东要在网上卖笔记本电脑,所有人都觉得疯了。为什么?主要就是消费者不信任物流,觉得一定会把电脑摔坏。

经过了几年的思索,刘强东在2007年提出自建物流的战略规划。但自建物流需要大量的资金和人力,彼时京东的现金流并不宽裕。物流计划一提出,刘强东就遭遇了一些高管和投资人的坚决反对。“京东想做成亚马逊+UPS,是不可能的事。”当时即有投资人放话。

最终,刘强东力排众议,开始推进自建物流。

刘强东曾经自述自己当时的想法:我一意孤行地要自建仓配一体的物流体系,也是因为当时我们大量的顾客投诉是到货慢、货物损坏,我们分析后发现,利用当时的社会化物流根本无法彻底解决这些痛点。我认为只有自建物流,才能从根本上解决这个问题。这一次,我们同样没有做过专业和系统化的成本测算,白手起家,我们甚至一开始不知道应该怎么算。

后来刘强东做出了预算:需要花10亿美元。投资人一看这个数字,都要哭了,你连2000万美元都没有融到,现在说要花10亿美元?

京东的核心投资人徐新曾经计算过,京东投资仓配一体的物流,一个城市一天送20单肯定亏钱,一天送2000单才能盈亏平衡,但是从20单到2000单,需要很长时间,有的城市可能要9个月,有的可能需要两年。

对比京东和亚马逊的发家史,两家有很多相似的地方,比如自采自销、控制供应链,全品类销售、提供一站式消费的平台,同样也都提供开放平台给第三方卖家。但京东做了一件亚马逊没有做的事,就是自建仓配一体的物流体系。亚马逊主要自己做了仓储环节,但“最后一公里”配送完全交给了物流公司。

自建物流意味着京东需要忍受长时间的亏损。例如京东从2013年到2015年,累计的资本开支高达94.6亿元,直接与物流相关的就达到60亿元,“在资本开支/市占率这个比率上,京东是同行中最高的。”一位券商分析人士说。

京东无疑做了最苦最累的活儿。京东突出行业在2010年推出了“211限时达”,即用户在晚上11点前下订单,就能在第二天下午3点前收到货;用户在中午11点前下订单,就能在当天收到货。

“211限时达”不仅颠覆了物流行业,更是颠覆了电商行业,收货又快又好的体验令京东获得了独特优势,深深植入了消费者的心智。

据国家邮政局数据,京东物流的投诉率为每百万单分之一,约为通达系的十二分之一,在运力不足的春节期间,京东物流的投诉率是通达系的十八分之一。当然,较好的用户体验建立在覆盖全国的仓储网络和配送能力,这是庞大资本投入的结果。

2014年,京东启动了渠道下沉战略,启动先锋站计划,京东近2万名配送员均可申请返回家乡开设站点。到2017年,京东物流完成了大件和中小件服务网络在中国几乎所有地区、城镇和人口的覆盖。

回到最初,京东决定做物流的出发点很简单,就是要提供越来越好的顾客体验。质疑者没看到或者故意忽视的是,在京东厚重的模式背后,是行业费用率的大大降低,以及效率的大幅提升。所以模式轻还是重,并不是最重要的,最重要的是创造了什么价值。

物流的价值

互联网企业往往追求一本万利的商业模式,却疏于构建一家有长期价值的公司。物流却相反,它的商业模式不复杂,却是非常有价值的资产。但背后要求的是仓配重资产的投入、持续科技手段的加码、对效率的追求、快递小哥的服务意识等等,才能共同构成商业基础设施,是一件苦活。

在2005年当京东要拿刚刚融来的1000万美元投资物流时,媒体、同行都在笑话京东,一家互联网企业怎么能做物流呢?终有一天会把企业拖垮。

但京东烧的这些钱,其实是在建立大量的物流中心和信息系统,是实实在在转化成了公司未来的核心竞争力,转化成了用户体验。任何一家公司如果能烧出核心竞争力,那就可以成功。

在主要服务于京东电商平台的2007年-2016年,京东物流达成了很多目标。

2007年京东建成北上广核心城市物流体系,总物流面积达5万平方米;2010年在行业内率先推出“211限时达”服务,树立了物流行业的配送服务标准;2014年京东上海“亚洲一号”仓库正式投入运营,这是亚洲建筑规模最大、自动化程度最高的现代化智能物流仓库;2016年京东物流成立“X事业部”,研发智能仓储物流系统及无人车、无人机等。

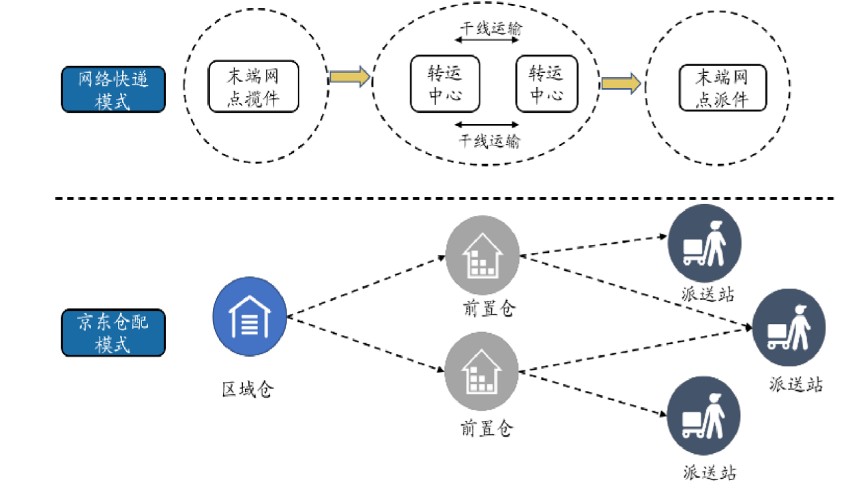

据广发证券分析,减少物品的搬动次数、降低运输成本、提高下单后的送达速度,是京东设计物流模式的核心。京东物流的“区域仓-前置仓-末端网点派送”仓配模式,通过将商品放在离消费者近的地方,直接改变货物运输的距离,从而缩短货物交付给消费者的时间。

而对比顺丰、通达系的网络快递模式,它们是通过把资源投入到末端网点、转运中心、运输工具上,优化运输路线、提高中转枢纽密度、加大对自动化设备的投入和增强运力等措施和方法来提高效率,本质上是在不改变距离的前提下提高交付时效。

这两种不同的交付方式,与商业模式的设计思路直接相关。对京东而言,物流是京东向消费者提供优质体验、向商家提供完善供应链服务必不可少的环节,在这一模式下,京东可以通过对消费者数据分析,进行库存前置,通过提前将货品存放到仓库中从而实现高时效交付。

通达的网络快递和京东的仓配模式对比。数据来源:广发证券发展研究中心

截至2020年底,京东依托7280个配送站、19万自有配送人员,以及京东的智能仓储网络,京东自营订单90%可实现当日或次日送达,满足“211”限时达的订单超60%。

自建物流体系对于京东来说意义非凡,已成为京东价值的护城河,重塑了城市用户线上购物的体验标准。

在京东历史上,一共有三次战略决策起到了决定性作用。

第一次是在2004年转型做电商;第二次是决定向全品类扩张,从只做3C产品转为一站式消费平台;第三次就是决定自建仓配一体的物流体系。在2010年之后,伴随着整个电商行业的快速爆发,京东也保持快速增长,吸引了世界级的基金融资,支撑起这张覆盖全中国的庞大物流网络。

在十几年前,中国社会化物流成本还非常高,大量物流损耗令企业烦恼不已。但在今天,中国社会化物流成本占GDP的比重已从2007年的18.4%降至14.7%,这意味着数万亿元物流损耗的减少。而随着京东物流等很多公司的共同投入,物流行业的数字化、智能化大大加速,未来十年这一数字很可能降至5%以内,比肩甚至超越欧美等发达国家。

对物流的投入也令京东形成了一个正向循环。首先是密集融资,大手笔投入物流体系,然后形成规模优势,又反过来带动增长。能够持续保持10年的高速增长,并且在达到百亿规模以后还能连续多年保持高增长速度的公司,在全球范围都寥寥无几,京东是其中一个。

很多时候,就是要办成别人认为不可能的事情,才能获得最大的长期回报。

走出京东

随着京东通过信息、物流与资金,编织起一张串起全国供应商、消费者、创业者的网络,这令京东不再是单纯的零售公司,而可以成为依靠技术驱动、业务多元化的开放平台,京东物流也从京东集团的一个服务支撑部门,变成各行业的物流服务提供商。

这背后与京东物流的诸多核心能力分不开。物流的第一性原理是规模,在规模效应的作用下,成本在优化。

在规模的基础之上,点对多的一体化供应链服务是京东的核心优势,也是基于京东对电商基础设施的理解。仓网优势、还有十余年积累的对各行业的洞察、以及物流科技能力,帮助客户进行供应链决策,这是行业内其他企业没有的,它们共同奠定了物流走出京东,彻底开放的基石。

而京东物流也在开放战略上寻找突破口。京东物流的整体发展经历了三大阶段,2007年京东自建物流,2017年京东物流全面对外开放,2021年迈入一体化供应链服务的新阶段。

在2017年,京东物流决定全面开放,向外部客户开放能力及资源,并独立于京东集团运营。在对外开放之初,京东物流不仅可以提供仓储及配送服务、快递及快运服务、大件物流服务、冷链物流服务、跨境物流服务、物流科技服务等,其一体化供应链还可以针对不同垂直领域的特定需求,量身定制各种供应链解决方案。

据灼识咨询报告,一体化供应链物流服务是外包物流服务市场中的一种先进形式,与孤立的供应链物流服务商相比,一体化供应链物流服务商有能力提供包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务)等更加全面的服务内容,这些服务以一体化解决方案的形式提供,满足客户的各种需求。

一体化供应链物流服务行业的市场规模非常巨大。根据灼识咨询预测,2020年市场规模将达到2万亿人民币,预计到2025年将进一步增至3.2万亿人民币。在需求端,不同垂直领域的客户需求复杂各异,一体化供应链物流服务具有吸引力。而终端消费者对更为迅速且灵活的供应链物流服务的需求,也在不断激励企业升级供应链。

在生鲜、快销品及服饰等领域,增速最快。截至2020年底,最大垂直领域包括汽车、快消品、服饰及3C电子。京东物流目前已深度服务安利、雀巢、小米、斯凯奇、蒙牛等品牌商,并在产地和产业供应链升级中进行了一些模式创新。

例如在与雀巢的案例中,因为消费趋势正变得复杂多变,所以无论是在全渠道销售难度,还是新生代消费的多元化,商家的供应链管理都面临多方面挑战。

2020年,雀巢与京东物流联合打造了天津大型智能化仓配中心,园区面积近3万平米,单日货物吞吐量超过1000吨,是雀巢在日常运营和保障大促中重要的供应链基地。该中心承接了雀巢商品的入库、分拣、末端直供、电商、线下门店的全部履约业务,可以对不同渠道、省份之间货物流动,实行全链路可视化管理和控制。实现智能化升级以后,该中心的仓库效率大幅度提升,其中仅在扫码喷码环节的操作速度提升160%。

从自建物流到对外开放,京东物流的成长路径变为从成本中心向利润中心转变。随着外部客户收入占比不断提升,根据招股文件,其占比已经从2018年的29.9%、2019年的38.4%增长至2020年的46.6%。

以前京东物流的连续亏损,核心原因就是外部单量太少,内部成本太高,但如今亏损局面已在扭转。在剔除不影响公司价值的股权激励等公允价值变动因素后,2020年京东物流盈利超过17亿。

同时京东物流的营收也增速不错。在2018、2019及2020年,营收分别为人民币379亿、498亿和734亿,其中2019年同比增长31.6%,2020年同比增长47.2%,相比2018年几乎翻倍。2021年一季度,京东物流收入达到224亿,同比增长64.1%,继续保持高速增长。

根据京东的“三毛五理论”,如果京东有机会赚一块钱,京东只拿走其中的七毛,三毛留给合作伙伴,七毛中的三毛五留给员工福利和激励,剩下的三毛五留给企业未来的发展。在这样的思路下,京东物流长期看好一体化供应链并将持续投入,2020年企业客户超过19万家,其中一体化供应链客户数达到5.27万家,相比2018年增长62%。

在未来,京东物流聚焦市场份额增长的目的非常明确,2020年京东物流市场份额达到2.7%,在中短期内,京东物流仍将把业务增长及扩大市场份额的优先级,置于盈利能力之前,广阔的万亿市场空间也确实值得持续的大量投入。

从消费互联网到产业互联网,京东物流的业务范围和战略方向也发生了很大变化,一体化供应链服务也将迎来重大发展机遇。如今的消费互联网已经高度发达,但前端产业的数字化和智能化仍处于初期。对于京东物流来说,可凭借在消费互联网的海量数据积累,来带动前端产业生产制造等各环节的数字化协同,这些都会是京东物流未来的潜在增长点。

在京东物流招股书中,本轮募资就会用在扩大规模和提升智能化等等方面。其中55%的募资将用于升级和扩展六大物流网络,保持竞争优势;20%的募资将用于开发与供应链解决方案和物流服务相关的先进技术,包括自动化科技、数据分析与算法以及其他底层技术等;15%的募资将用于扩展一体化供应链解决方案的广度与深度,深耕现有客户,吸引潜在客户。

随着成功IPO,京东物流后来居上,成为中国第二大市值的物流公司,仅次于顺丰。当然,在竞争激烈的物流业,想要做供应链物流的企业还有不少,包括菜鸟、百世汇通、顺丰等,他们也同样在此领域发力,物流行业一场新的追逐战即将打响。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn