编者按:本文来源创业邦专栏节点财经,作者:七公,图源:图虫。

作为“国潮六小龙”中较晚上市的企业,海澜之家(600398.SH)经过上市的巅峰一跃后,很快便走到了踟蹰的道路上,相比其他品牌如安踏、波司登、特步、太平鸟、李宁等品牌的强势股价,显得有些不温不火。

不过,近日这家“男人的衣柜”突然骚动了!

7月16日,横盘已有一段时间的海澜之家(600398.SH)大幅高开并一度涨停。对此,有报道称,近期靠着山东方言“怕啥来啥”、“邦邦两拳”、“求怕累”等火爆网络的人气新一哥铁山靠,穿着被靠家军称之为“战袍”,即海澜之家的一款衣服做直播,海澜之家耗资约100万元,狂刷10万+的音浪,支持主播打PK。

基于巨大的流量和知名度,该款衣服直接被粉丝们买断货,海澜之家也用极小的投入换来了极大的回报,最直观的就是大赚20多亿市值。

不仅如此,在微博、知乎等社交平台上,有关海澜之家的话题瞬间多了起来,有网友称,就该起营销事件四两拔千斤的效果,海澜之家为同行业树立了一个榜样。

但是,在接下来的三个交易日,海澜之家股价迅速回落,截至7月21日午盘,其股价定格在7.4元/股,回吐了此前的大部分涨幅。

事实上,追溯海澜之家近20年的发展历程,其在营销上确实“有一手”,但过度加码营销,也在一定程度上让海澜之家在营收和市值方面“吃了亏”。

十年“土味”成长史

达成海澜之家的“上市梦”

2002年春天,周建平惯例赴日本考察。期间,类型丰富、价格平民及量贩式自选购买方式的日本品牌优衣库引发了他的强烈关注。

回国后不久,周建平便做了第一个“吃螃蟹”的人,借鉴优衣库的销售模式创立了海澜之家。

与许多活跃在资本市场上的服装行业领头者一样,周建平也属于品牌意识觉醒得较早的一位。

为了树立品牌知名度,周建平将目光放在了明星身上,这在日后一步步演变成海澜之家的常规营销手段,坊间甚至有“铁打的海澜之家,一茬茬流水的男明星”一说。

从2003年启用主持人吴大维做代言,海澜之家找男明星的历史已有18年,仅仅比成立时间晚了一年。

不过,真正让海澜之家在消费者心中留下印象的却是印小天。

当年,伴随着印小天土味又魔性的踢踏舞,海澜之家“男人的衣柜”、“一年只逛两次海澜之家”口号深入人心。甚至于十多年后,印小天在新综艺目《追光吧,哥哥》中扭动身躯时,不少观众在弹幕里表示,这舞蹈有海澜之家的既视感。

2012年,由杜淳接棒印小天担任海澜之家的代言人,虽然画风还是一如既往的“土味”,可又缺少了一点印小天的“尬舞”成分,充满着浓郁的城乡结合部气息。之后杜淳还因为在《吐槽大会》上吐槽印小天,让海澜之家的代言人问题上了热搜,收获一波曝光度。

从吴大维到印小天,再到杜淳,不管是谁,这时候的海澜之家在消费者眼中,定位偏向于30-45岁的中年男性,甚至被戏称为“直男美学”的典范。

但正是通过轰炸式宣传、“洗脑式”广告、价格低廉等犀利打法,海澜之家出道后便成功拿下三、四线市场,占领了一批乡镇企业家的心窝窝,业绩势如破竹。

公开市场信息显示,2009年-2013年,海澜之家年收入和净利润复合增速分别为50.8%、45.6%,门店数量从655家增加至3210家。到2013年,公司实现营业收入达71.5亿元,归属净利润13.51亿元。

企业规模的壮大激发了周建平对资本市场的渴望。

2012年5月,海澜之家试图冲刺IPO,但囿于“独立性”问题,海澜之家的控股股东海澜集团,与其曾控股过的上市公司凯诺科技,在2009年、2010年存在业务或资金往来,这次举动以失败告终。

2013年,海澜之家卷土重来,“落子”凯诺科技。

据悉,凯诺科技主业为精毛纺面料及服装,第一大股东正是海澜集团,是个合适的标的。按照双方签订重组预案,凯诺科技拟作价130亿元收购海澜之家100%股权。

2014年4月,十多年“土味”成长的海澜之家终于圆了自己的“上市梦”,以400多亿市值跃升为A股最大的服装企业,周建平也凭借269.3亿元身家,位列2014福布斯中国富豪榜第23位及“江苏首富”。

而后,乘着2015年的A股热潮,以及国内服装行业整体高景气,海澜之家股价冲高到了20元以上,市值达到900亿元,已然摸到了千亿俱乐部的门槛,估值高达约40倍。

然而,此时海澜之家的业绩已显出颓势,2015年其营收、归属净利润增速快速降低至28.3%、24.35%。

在此期间,海澜之家已经在寻求改变。

从2014年开始,新一代接班人周立宸的到来就让海澜之家在代言人选择上悄然发生改变,有意向年轻、时尚、国潮靠拢,并赞助了《奔跑吧兄弟》、《最强大脑》等热门综艺节目。

最典型的就是在2016年邀请男明星陈晓代言,将工笔画技法运用到服装设计上,推出了中国风“怀真系列”,但这股“复兴中国风,全民新时尚”的宣传并未给海澜之家掀起过多热度。

接下来,乘着电视剧《楚乔传》的热度,林更新年轻,帅气的形象加上简洁、高级感的海报,海澜之家第一次让消费者觉得土味破茧成蝶,赶上了潮流。

2020年,海澜之家又瞄上了 “亚洲天王”周杰伦。看着周天王为海澜之家卖力打call,这一度被誉为时尚界最迷惑的行为,到底是周杰伦不红了?还是海澜之家“飘”了?

不少网友感慨:“当初穿美特斯邦威的年轻人,现在也到了该穿海澜之家的年纪了,坐等周杰伦代言恒源祥。”海澜之家又变回了过去的“土味”。

明星迭代的同时,海澜之家这个“男人的衣柜”大举向“全家的衣柜”进发。

长久以来,男性不爱花钱似乎是市场共识,美团王兴曾经在饭否中提到一则消费价值结论:少女>儿童>少妇>老人>狗>男人。

为了突破“男人不如狗”的瓶颈,2017年,海澜之家一口气推出多个新品牌——针对18-35岁新一线及二三线城市的黑鲸(HLA JEANS)、针对28-48岁职场女性品牌OVV以及“科技新男装”AEX、专注生活方式类加剧品牌海澜优选生活馆等。

据财报显示,截止2020年,海澜之家拥有海澜之家(HLA)、圣凯诺(SANCANAL)、海澜优选(HEILAN HOME)、OVV、黑鲸(HLA JEANS)、男生女生(HEY LADS)、英氏(YeeHoO)七大品牌。

市值从900亿到300亿

海澜之家经历了什么?

从2002年创立,算年龄,如今的海澜之家也不过才19岁,正值意气奋发的大好年华;但从状态上看,青年海澜之家已提前步入“中年”,成熟是够成熟,可成熟的另一层意思往往代表着青春的流逝,成长的失速。

从财报数据看,自2014年借壳凯若科技上市以来,海澜之家的营收增速已经由2014年72.56%降至2019年的15.09%,归属净利润增速则由2014年的75.83%降至2019年的-7.07%。

2020年,受卫生事件及线上渠道孱弱“掣肘”,海澜之家营收同比减少18.26%至179.59亿元,对应归属净利润17.85亿元,比之上年的32.11亿元,接近腰斩。

旗下主品牌海澜之家系列更是遭受重创,销售额同比下降20.97%,达到138 亿元,门店数量净减55家,让经历2016-2018年的调整筑底,2019年刚刚展露出的回升迹象中断。

节点财经注意到,为了消弥业绩波动风险,海澜之家加大了与年轻一代建立沟通和联系的动作,奋力营销“国潮”系列服装。

比如,2020年以三国演义中关羽、赵云、张飞等经典人物形象为印花,在服装中深度还原中国元素;携手李小龙、黑猫警长、忍者龟、大闹天宫、暴雪五大经典IP,在给消费者构建怀旧情绪空间的同时,试图激发他们对品牌的新认知。

但从实际效果来看,海澜之家的“国潮”营销并未掀起太大的水花,公司的盈利能力逐年趋弱,净利润率从2014年的19.28%一路下滑至2020年的9.56%。

和业绩一同消沉的还有海澜之家的预收款。

作为男装第一品牌,海澜之家曾长期在供应链和需求链上拥有强势地位,即以赊账的方式从供应商处拿货,以预收方式从营销商处获取资金。雀跃时期的2015年和2017年,公司的应付账款与票据、预收款分别高达96.73亿元、16.61亿元。

但随着出货速度大幅放缓,这一方式似乎遇到了困难。

2020年,公司应付账款与票据为70.32亿元,预收款只有0.05亿元,这在较大程度上反映出经销商对海澜之家产品的未来销售预期不足。

但是,经销商预收账款一直以来都被服装企业看作自己的“护城河”,对海澜之家同样如此。预收款的急剧减少,会被机构投资者认为不利于后续业绩走强。

从收入来源看,线上渠道一直是海澜之家的“软肋”。

2020年,在疫情推动下,公司线上业务取得爆发式增长,销售额同比增长 54.68%,营收占比从2019年的6.19%提升至2020年11.75%,首次超过10%,但总体而言,在年轻人越来越依赖网络购物的当下,拓展线上渠道仍任重而道远。

2021年一季度,海澜之家业绩有所反弹,营收和归属净利润分别为54.94亿元、8.42亿元,较2020同期增长42.77%、185.33%,但和疫情之前的2019年相比,其营收和归属净利润分别为60.89亿元、12.1亿元,复苏力度还远远不够。

不振的业绩反馈到资本市场,投资者纷纷“用脚投票”。2020年6月,海澜之家的股价一度跌至6元左右,市值只剩下200多亿元。

尽管今年3月因“棉花”事件的发生,掀起新一轮“国潮风”,Z世代的消费者不再迷恋国际巨头,这让国货品牌在消费市场和资本市场“扬眉吐气”了一番,海澜之家股价也一度跳上8.45元的阶段高位,但由于业绩支撑力度不强,这一态势并未持续太久。

据Wind数据显示,截止2021年3月末,仅有14家机构持仓海澜之家,比起辉煌时期近300家机构的追捧,失色不是一星半点。

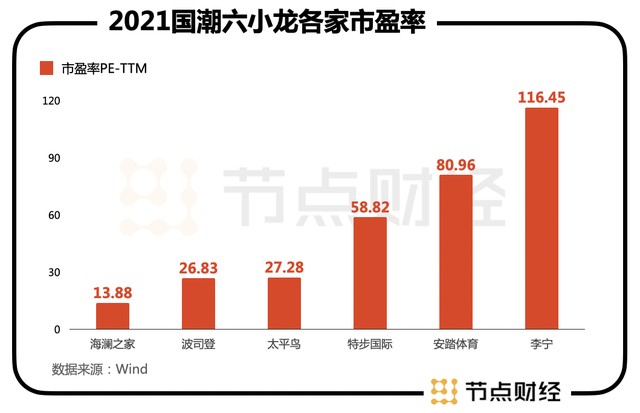

和“国潮六小龙”中的李宁、安踏、波司登、特步、太平鸟同场竞技,截至2021年7月19日收盘,海澜之家的市值约340亿元,属于市值第四位,仅次于太平鸟,距离2015年6月近900亿元的市值高点,已经蒸发超六成;TTM市盈率13.88,最便宜的那一个。

消费市场和资本市场

“男人的衣柜”们还有多少想象空间?

近些年,纺织服装作为可选消费品类明显疲弱,这即体现在消费市场,也体现在资本市场。

根据国家统计局数据显示,我国限额以上单位服装鞋帽、针纺织品零售总额在2016年达到高峰,以后逐年下滑。2020年全国限额以上单位服装鞋帽、针纺织品零售总额1.24万亿元,同比减少6.6%;限额以上单位服装类商品零售额8824亿元,同比下降8.1%。

而在低迷的宏观环境中,不仅仅是海澜之家,大部分“男人的衣柜”都过的不太如意。

经节点财经梳理,目前A股主营男装品牌的上市公司包括希努尔、九牧王、七匹狼、红豆股份、中国利郎、杉杉品牌、雅戈尔等在内大概有20家,竞争十分激烈。

2020年,上述几家的扣非净利润分别下降了318.75%、47.24%、57.94%、3.85%、35.15%、401.41%、12.44%。

其中,海澜之家、杉杉品牌、希努尔、红豆、九牧王等五家公司的净利润在2018-2020年间连续三年下滑,希努尔在2020年和2021年一季度持续亏损。

当行业进入下行周期,一般来说,低于预期的回报会导致资本出走,市值缩水。

据数说商业统计,男装上市企业2020年市值总额为1146.48亿元,较上年同期的1213.92亿元,减少67.44亿元,同比下滑5.56%。平均市值由上年同期的63.89亿元降低至57.32亿元。

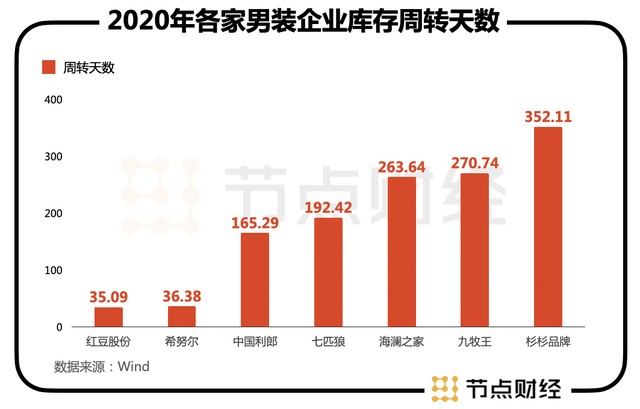

至于业绩下滑的原因,节点财经认为,过高的库存周转天数和对研发的轻视削弱了国产男装的盈利能力。

从财报披露的业务数据来看,2020年,仅有红豆股份和希努尔的库存周转天数为35天、36天,其余男装企业的库存都在150天以上(雅戈尔主营业务涉及到地产旅游业,暂不放入)。

和国外快时尚品牌ZARA和优衣库相比,前两者库存周转天数基本维持在80天左右,国产男装的库存周转天数实在太高。

库存周转天数是服装行业的重要指标,高库存自然会增加企业的人力、仓储、资金等成本,进而提高经营成本。

具体到海澜之家,2020年期末存货余额74.16元,占营收比重为41.3%,存货周转天数较2019年又少了13天。

海澜之家在上市之初,给投资者讲的第一个故事是轻资产运营两头通吃,即生产环节和销售渠道大部分或者完全外包(海澜之家门店以加盟为主),把公司经营的重点放在品牌运营、产品设计和供应链管理环节。

该模式虽说让海澜之家巧妙地解决了扩张带来的资金来源问题,并把库存风险与财务风险分摊在了上游供应商和下游加盟商的身上,但当企业进入缓步慢行阶段,经销商拿货积极性降低,庞大的存货便成了海澜之家的“阿喀琉斯之踵”,因可能产生存货跌价损失,资本也不敢掉以轻心。

另外,就是一向被“诟病”的研发能力。

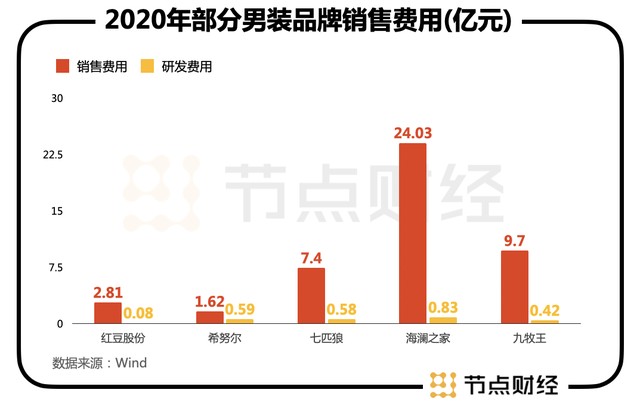

如下图所见,2020年,“男人的衣柜”们在营销上的投入均大幅超过其在研发上的投入。

海澜之家在营销上一向不吝啬,2020年豪掷24亿元做宣传,保持了和2019年差不多的规模,研发费用则仅有0.83亿元,而同年业绩表现不错的太平鸟和森马服饰,一个主营女装,一个专攻大学生和儿童服饰,其研发费分别为1.08亿元、4.14亿元。

衣服的本质作用是穿,当营销年年破纪录,研发和设计停滞不前,海澜之家成为众人调侃的对象,“为啥男人一年只逛两次海澜:买一次,退一次。”

2020年11月,海澜之家发布公告称,公司创始人周建平申请辞去董事长等职务,由周立宸接任。

这意味着,周立宸正式从父亲周建平手中,扛过海澜之家发展的大旗。

新的形势下,面对新的消费者,周立宸接棒后的两个动作透露出公司的变革决心。

一是在2020年11月26日发布公告表示变更经营范围,新增日用百货销售、户外用品销售、办公用品销售、母婴用品销售、家用电器销售、化妆品零售、第一类医疗器械销售等15个类目,并同步修订公司章程,二是在今年3月将中文名称由“海澜之家股份有限公司”变更为“海澜之家集团股份有限公司”。

换言之,海澜之家或在服装之外挖掘第二条、第三条、第四条……乃至更多的盈利曲线。

站在资本视角,新盈利曲线的出现或带来更多的业绩增长机会,会给予外界给更高的预期和更大的想象空间,这对估值提升是有利的。

但据节点财经观察,这些新业务与海澜之家的主业关联度不高,短期内很难形成竞争优势,更甚者,此前公司曾寄予厚望的三大主要品牌之一的大众时尚女装品牌——“爱居兔”,在投入巨资无果后选择低价卖出。

这一次,惯于营销的海澜之家还能创造奇迹吗?消费者和资本市场都在拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。