编者按:本文来源创业邦专栏功夫财经,图源图虫,创业邦经授权转载。

此次停电,不是一次偶发现象,而是全球电力危机中的一角。

由于可再生能源是不稳定发电系统,储能就成为这种能源供给方式的硬约束。

中国是制造业大国,在疫情期间更是承担了为全世界供给工业品的功能,也就是说,全世界人们的碳排放,有相当部分是在中国完成的。

这几天东北停电新闻刷爆朋友圈了。

比起大量南方省份限制工业企业开工来说,东北限电更让人关注,因为,这一次限的是民用电。

有位东北网友将其经历发在网上,因为停电,全家一氧化碳中毒,差一点全挂了,真是让人担心。

而官方给出的说明也直接了当。

是先限的工业用电,实在不行了,再限的民用电。

这句话在表达什么意思?就是发电量不够了,把工业用电限制完,还是不够用,不得已才开始限制民用电。

要知道,现在的东北最低气温已经逼近10度以下了,进入深秋,冬季马上就要来临,这不得不让人十分担心。

网上疯传的一张水务局的通知,让东北人心都凉了半截,有可能在明年三月之前都会出现反复停电的状况。

经常停电的冬天,东北人可以接受吗?

前几天,南方工厂限电后,网上各处阴谋论、大棋论盛行,到东北出现民用电紧缺时,这些大棋论不攻自破。

改革开放以来,电力供给越来越充足,经常停电的现象已经远离中国,大陆人甚至经常嘲笑台湾的数次大停电,但在此次大停电开始,我们就需要思考,问题到底出在哪?

01

全球性的电力危机

此次停电,不是一次偶发现象,而是全球电力危机中的一角。

不止是中国,全世界都面临着一个电力紧缺的冬天。

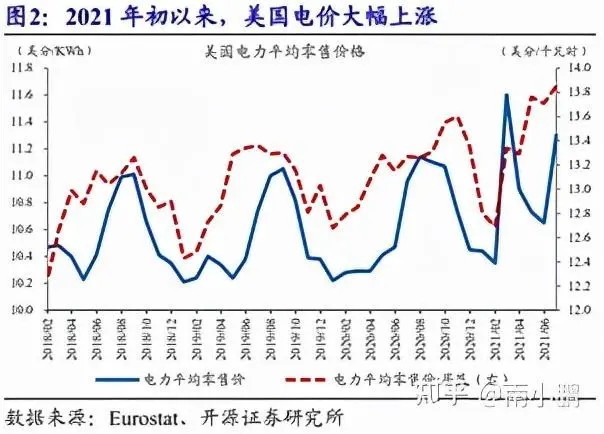

年初以来,欧美电价持续大幅上涨,欧盟电价更是较1年前高出1倍有余。

截至7月,意大利、西班牙、德国、法国电价,分别较1年前大幅上涨166%、167%、170%、134%。

美国居民用电高达13.9美分/度,创历史新高。

究其原因,也是能源结构问题,欧洲是新能源占比增加最猛的,天然气持平,煤炭大跌。

除了欧美外,印度这样的发展中大国也面临电力紧缺。

自8月下旬以来,印度国内电厂频频陷入极度缺煤困境。大量电厂库存告急,平均可用天数不断下降,目前已降至仅7天。印度政府呼吁国内电厂增加煤炭进口,以缓和缺煤现状。

印度中央电力局数据显示,截止9月1日,印度在运营的135座电厂合计库存1254.57万吨,库存处于临界和超临界水平的电厂增加至79座,合计装机容量近10万兆瓦,其中8座电厂库存为零。

事实上,自7月份以来,印度电厂库存就进入下行趋势,而进入8月中旬以来,电厂库存开始急剧下降,到8月中旬,电厂煤炭存煤可用天数就已经由7月初的15天迅速下降至仅9天。

以上事实表明,全球迎来了一次电力危机 。

02

德州电力危机已经在警示全球

早在今年年初,美国德州就发生过一场震惊世界的电力危机。

德克萨斯州的严冬天气,造成了自从2003年美国东北部和中西部大停电以来美国最严重的能源短缺。数以百万计的人遭受停电,在严寒地区停电时间经常超过24小时。

断电发生后,共和党人立刻指责道,大力发展可再生能源,摒弃煤炭等传统能源,就是断电的根本原因。

特朗普政府的能源部长丹·布劳莱特对彭博TV表示,德州断电证明意味关闭煤炭、天然气和核电站是危险的举动,这些电力站更加稳定。

“我们转而采用更间歇性的,坦白说也是更不可靠的风能和太阳能能源”,布劳莱特说,“我们必须正视这个问题,就美国的可再生能源进行坦诚的讨论。”

德州的电网运营商——电力可靠性委员会(ERCOT)数据显示,2020年,德克萨斯州40%的电力来自天然气,风力发电以23%的份额位居第二,煤炭(18%)和核能(11%)紧随其后,太阳能占比2%。

《华尔街日报》社论也指出,过去10年里,足以为6000万户美国家庭供电的煤炭设施停止运营,还有许多核电站计划关闭。民主党和共和党政客都在推动对可再生能源的补贴,然而德州正在发生的一切暴露出可再生能源的局限性。

“风力涡轮机被冻上了,太阳能也毫无用处,”堪萨斯州参议员迈克·汤普森在Facebook上写道,“这就是可再生能源扩张很危险的原因。”

德州电力危机,除了美国特殊的州与州之间的电力管制原因外,最主要的原因就在于可再生能源发电占比越来越高,而这些发电系统对气候的依赖性很强,稳定度不够,碰上灾难性的气候,立刻就崩了。

而以煤电为主力的发电系统虽然足够稳定,但占比越来越小,电力系统供给稳定性就大打折扣。

03

全球电力危机的根本原因

此次全球电力危机,根子上就出在这个问题上。

因为全世界在过去的十余年,都在疯狂地调整能源结构,加大可再生能源在电力系统中的比例,减少传统化石能源所占比例。

2021年4月20日,英国国家电力公司控制室的工程师们看到英国燃煤发电占比降至零。这个状态一直保持到21日的午夜,从而使英国自19世纪80年代首个蒸汽公共电站启用以来,度过了首个不依靠煤发电的工作日。

此前,燃煤发电是英国能源系统的基础。欧美发达国家是电力生产去煤化的急先锋。

在过去10年,欧洲的能源结构中,水电风电占比到了接近40%,煤炭发电的占比则从25%下降到了5%左右,火电中天然气的占比从2011年的20%掉到过4%。

2020年5月,奥地利最大的电力供应商Verbund关闭了奥地利最后一个燃煤发电及区域供热厂。

澳大利亚计划在2030年前关闭燃煤发电站。根据澳大利亚国家电力市场(NEM)的数据,由于未来几年NEM将增加大量可再生能源供应,到2025年,澳大利亚剩余的15座煤电厂中,将有3到5座面临财务压力。

德国煤炭委员会建议政府最迟在2038年关闭国内所有燃煤发电厂,以实现减排目标。

英国政府2015年宣布计划在2025年淘汰所有燃煤发电厂。2018年1月,英国推出具体计划,把每千瓦电力的二氧化碳排放量限制在最高450克。

法国总统马克龙2018年宣布,将于2021年关闭国内所有燃煤发电厂。

加拿大政府在2018年12月宣布,会在2030年前逐步淘汰传统燃煤发电厂。此举预计将使得该国电力行业的二氧化碳污染减少1280万吨。

日本伊藤忠商事(ITOCHU)2019年2月14日发表声明,承诺将不再参与任何新燃煤发电和煤矿项目的开发,同时对公司现有煤炭资产进行严格评估并逐渐退出。

2018年5月开始,第一生命保险、三井住友金融集团、丸红株式会社(下称丸红)等多家日本企业及金融机构均宣布,将退出煤炭行业。

2018年5月,日本第二大保险公司——第一生命保险株式会社表示,将不再对日本海外煤电项目提供资金,这是日本金融机构首次明确对煤电项目出台限制政策。

2018年6月,日本第一大保险公司——日本生命保险公司表示,将不再对日本国内外的全部煤电项目提供资金。

除了日本,荷兰国际集团、法国农业银行、德意志银行、法国巴黎银行等欧洲金融机构,早期已相继宣布将不再为煤电和煤炭开采项目提供融资。

发展中国家也积极参与。

作为煤炭消耗量占全球四分之三的亚洲,目前情况也有了极大地改善。中国大力推进煤炭产能结构优化,建立清洁高效的煤电应用体系,同时还加大了对可再生能源的投入,投入力度全球突出。

印度也推出了宏伟的太阳能发展目标,印度政府总理莫迪计划到2022年实现光伏装机总量达到100GW的目标。

与此同时,印度还宣布将逐步关闭煤炭发电厂,降低能源系统对煤炭的依赖。

即使是亚洲著名穷国孟加拉国也在2021年6月宣布,为了扩大可再生能源的发电规模,淘汰了至少10座大型燃煤发电厂。

而在亚洲的台湾地区,因为能源结构引发的停电事件,已是最近几年的常态了。

民进党政府上台后,提出了一个绿能(可再生能源)大跃进的目标,2016年蔡英文上任,订出2025年绿能发电占比2成的目标,其中太阳能光电20GW、离岸风力5.7GW以上;但都已经到了2021年,目前经济主管部门“能源局”统计,太阳能光电只有5.8GW、离岸风力只有0.12GW。

而民进党在福岛核事故后,还强行将盖好即将启用的核四电厂关停,并计划关停所有核电机组。

这种能源结构调整的大跃进,就导致台湾电力系统根本无法支撑台湾的需求,频繁大停电就变成一种常态。

04

中国限电背后的多种因素

中国之前一直是全球电力供给的榜样。

近四十年来,不管是电力基础设施的发展,还是发电量的节节上升,在全球都是一骑绝尘,傲视全球的。

此轮限电有多重因素影响 。

首先是电力需求大增,疫情之后,全球制造业都受到疫情的影响 ,正常的生产秩序受到影响 ,但中国区基本控制了疫情,保持了正常的生产作业,这使得全球的订单涌向中国,推动中国的电力需求大涨。

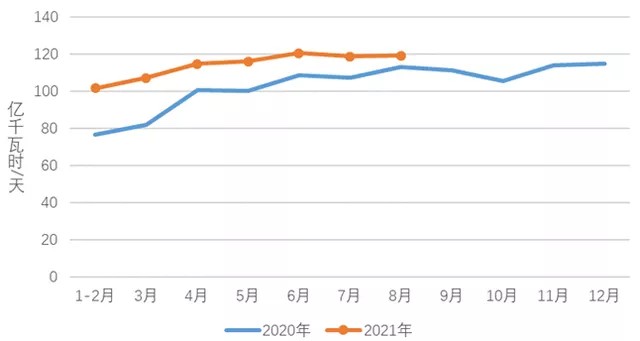

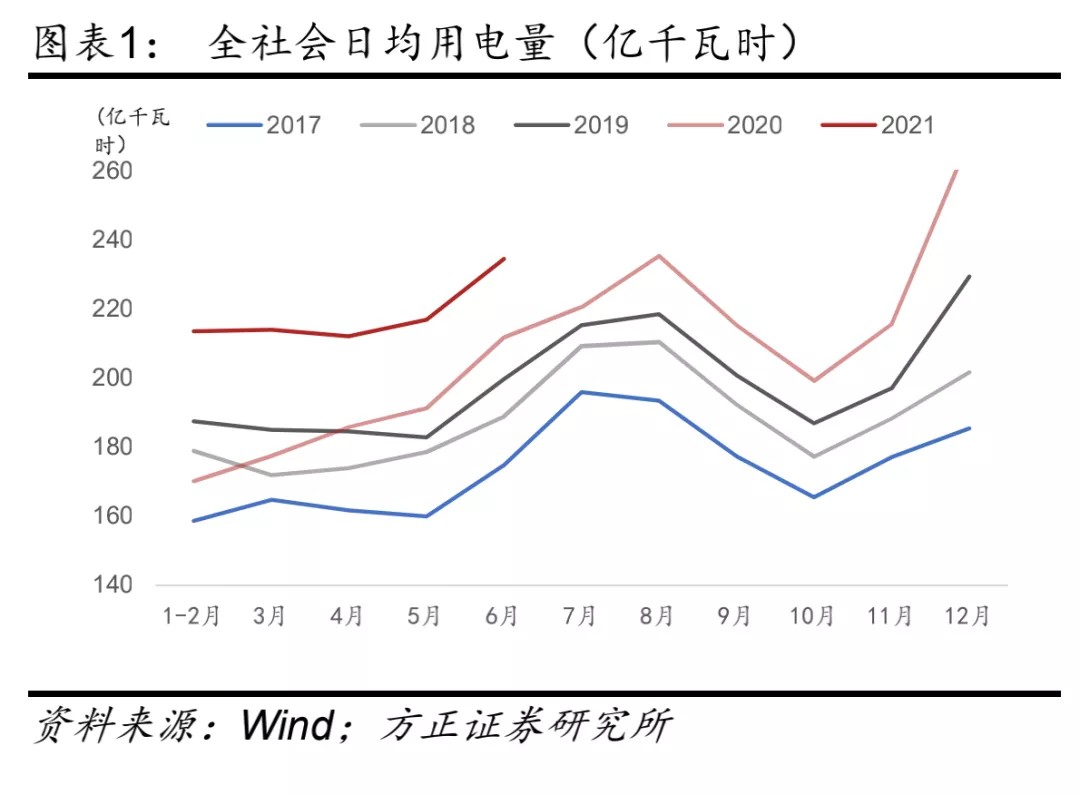

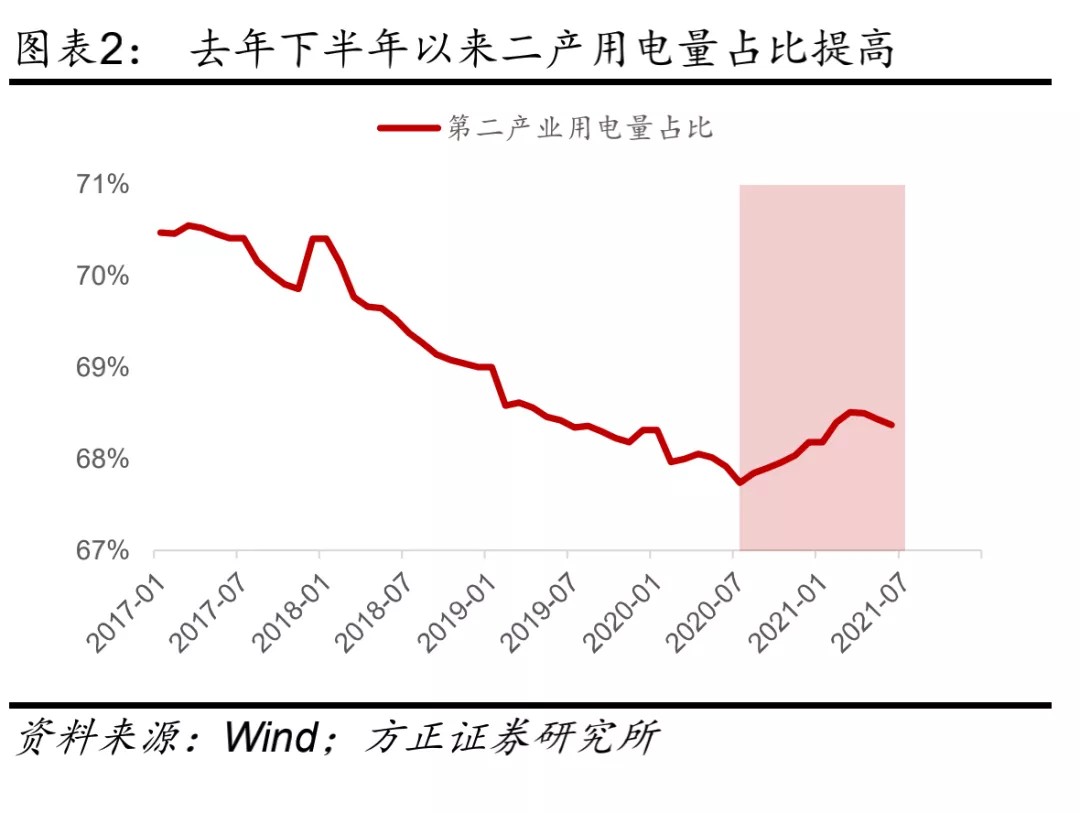

电力大致对应企业生产(一二三产业)和居民生活用电需求。去年下半年以来全国用电增速保持在10%以上,今年6月份全社会用电量已接近去年8月份旺季水平。

1-8月,全国全社会用电量54704亿千瓦时,同比增长13.8%。

2020、2021年分月制造业日均用电量

去年下半年以来用电量高增速,背后原因是出口大幅扩张带动我国制造业生产大幅走强。反映在数据上体现为二产用电占比一改2017年以来的下滑态势,逆势增长。

其次是,动力煤价格大涨。

电力需求大幅增长,但是煤炭的供给却呈下降趋势。

国内原煤产量3-6月同比增速分别为-0.2%、-1.8%、-0.6%、-5.0%,此前市场预计主产地的原煤供给将在7月1日后放量,但高频数据显示主产地的产量并未大幅扩张。

当前煤矿库存也保持在极低水平。

需求增长,原料产能却在下降。同时,进口煤炭也呈下降趋势。

今年1-6月份原煤进口量仅为1.39亿吨,相较2018年-2020年同期进口量分别少了663万吨、1493万吨、3443万吨。保供政策下,近期港口加快煤炭通关,6月煤炭日均进口量增加了10万吨,但是年化供给增量仅占全年需求的1%左右。

历史上中国煤炭进口主要来自印尼、蒙古国和澳洲。正常情况下,蒙古运往国内的煤炭车数在800车左右。受制于疫情因素,今年蒙古国通过车辆长期保持在200车以下。

来自澳洲方面的进口受到一定政策方面的影响。为了应对进口煤的不足,国内加大了对印尼等国的煤炭采购力度,但是尚不足以弥补澳煤和蒙煤的缺口。

需求大增,原料供给减少,就造成动力煤价格大涨。

第三,是国内电力市场化不够。

电力生产企业面临着原料价格上涨,但无法上调电价的困境。

发展委已明确提出,国家将进一步深化电力价格的市场化改革,尽量还原电力的商品化属性。

2020年,国家发展和改革委员会印发了《关于深化燃煤发电上网电价形成机制改革的指导意见》,明确自2020年起,将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,同时取消现行煤电价格联动机制。

但这种改革,还是在电力供给系统内部进行的。

并未在消费端进行市场化的改革。

这就代表着,现有的电价无法真实反应市场的供需状况,当发电成本高于电价时,电力生产企业的生产积极性将受到打击,供给量下降也就是自然的现象。

第四,环保要求的硬约束。

不管是双控,还是煤炭减产,都是在全球环保KPI指标下的硬约束,也就是排放量指标是硬性指标,碳中和时间是硬性指标。

可再生能源的供给量还远远不够,可再生能源的稳定性也远远不够,在这种情况下,这种KPI的硬约束,就必然带来局部性的电力危机 。

供给短时间内无法快速弥补,只能在需求侧做文章,煤炭主要的用途是火力发电,而我国发电模式中火力发电占到总发电量的70%,所以国家未来减少煤炭的需求,推出能效双控,才出现了最近部分省份拉闸限电,一周“开3停4”,限电本质上是限制煤炭需求的行为。

东北电力危机的深层原因就在此。

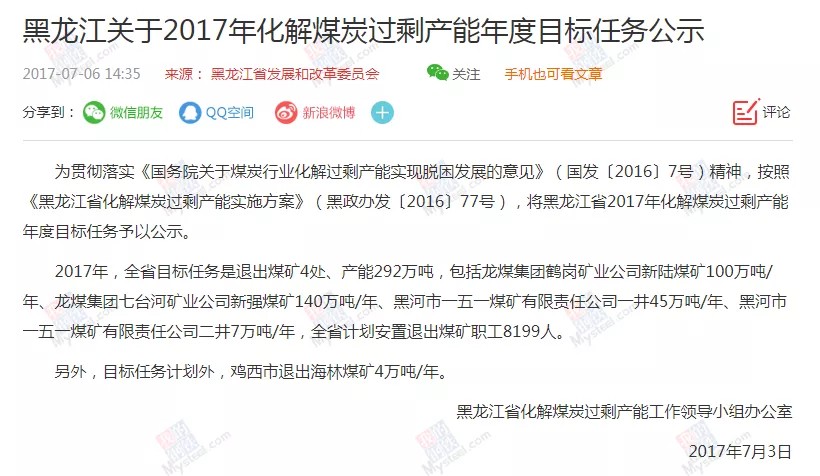

2017年7月5日,黑龙江省发改委在《关于2017年化解煤炭过剩产能年度目标任务公示》中称,“2017年,全省目标任务是退出煤矿4处、产能292万吨,包括……(略)”。

而到了10月10日,则再次发公告,《关于调整2017年化解煤炭过剩产能年度目标任务公示》中称,“按照“科学把握去产能的力度和节奏”的要求,为增加全省煤炭供给,经请示全国钢铁煤炭行业化解过剩产能和实现脱困发展部际联席办公室同意,对黑龙江省2017年化解煤炭过剩产能年度目标任务进行调整,现予以公示。2017年,全省退出煤矿5处、产能76万吨。

其中,目标任务退出煤矿2处、产能52万吨;计划外退出煤矿3处、产能24万吨。”

去除煤炭产能的政策在东北已执行了较长时间。

与此同时,东北大力发展风电系统,风电占比越来越高,火力发电占比逐步 下调,与南方不同的是,南方有丰富的水利发电资源,而东北水利发电占比基本上为零。

2016年前,东北地区电源结构中火电占比70%,风电占比20%,水电、纯凝机组等可调峰电源稀缺。

这就意味着东北的能源结构比起南方来更不安全,更不稳定,风电是完全看天吃饭的一种能源系统,极其不稳定。气候稍有变化,就会出现电力缺口,导致大规模停电。

05

带来的思考

可再生能源替代传统能源恐怕还面临巨大的技术瓶颈。由于可再生能源是不稳定发电系统,储能就成为这种能源供给方式的硬约束。

储存相当于一桶石油(300磅重)的能量需要2万磅特斯拉电池(价值20万美元)。携带相当于一架飞往亚洲的客机所用航空燃料的能量,需要价值6000万美元的特斯拉型电池,重量是这架飞机的5倍。

由于无法储能,要么再生能源被白白浪费,要么就是停摆。

而煤炭其实就是某种程度上的光伏发电蓄电池,由太阳能通过光合作用最后深埋地底,挖出来即可变成电能。

但受到碳中和指标的约束,全球减产,当碰到能源不够时,再重新生产,增加供给是需要很长时间的,所以动力煤可能会处于一个长期紧缺或间歇性紧缺的状态。

现有的光伏发电的表面成本好象已降至传统能源相同的水平,但其不稳定、无法储能的特点,其实际使用成本还是远高于传统能源。

人类必须正视当前的能源结构的各种技术性的约束,贸然在能源结构上进行大规模的人为调整,实际上是要以降低全人类的能源消费作为代价的。

能源消费在某种程度上就代表着生活水平,我们真的要以阻止人类生活水平的提高强行来实现碳中和吗?这是一个全世界人民要面对的问题。

中国是制造业大国,在疫情期间更是承担了为全世界供给工业品的功能,也就是说,全世界的碳排放,有相当部分是在中国完成的。

也就是即使欧美有些地方最终能完美地使用新能源、减少碳排放,实际上不过是其将碳排放转移到中国的结果。

对中国的碳排放实行强行的约束,也是对中国供给能力进行强行的约束,这也是限制中国发展的一种手段。

就如当年丁仲礼院士所言,碳排放就是发展权。

那未来数十年,我们真的要面对发展权被限制的现实吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。