图源:图虫创意

编者按:本文来自微信公众号财经无忌(ID:caijwj),作者:萧田,创业邦经授权转载。

功能性饮料市场不失为一个典型。自“行业一哥”中国红牛陷入与泰国天丝有关“系列商标”权属纠纷后,各大饮料品牌纷纷发力,推出旗下功能性饮料产品,试图分得一杯羹。

而最大受益者,莫过于红牛多年的追随者——东鹏特饮。

今年5月27日,东鹏特饮母公司东鹏饮料(605499.SH)敲钟上市。因头戴“功能性饮料第一股”头衔,东鹏上演了一段暴涨“神话”:从开盘价55.52/股连续录得15个涨停板,最高涨至285.70元/股,市值最高达到1140亿元。

更令投资者兴奋的是,半年报期间,在半年度利润分配方面,东鹏饮料出手同样“阔气”,公司每股派发现金红利1.5元,合计派发现金红利6亿元。

进入10月,资本市场对东鹏的关注度依旧不减。

10月27日,东鹏发布第三季度报,实现净利润3.2亿元,同比增长21.87%;前三季度实现净利润9.96亿元,同比增长41.47%。近90天内,共有13家机构给出评级,买入评级12家,增持评级1家。

在红牛陷入品牌争夺之际,“千年老二”东鹏特饮能否“上位”,成为不少投资人士津津乐道的话题。而这也是其成为资本市场“妖股”的重要原因。

但上市从来都只是起点而非终点。剖析数据看,产品定位、渠道建设、市场知名度一环紧扣一环,食品饮料板块需要呈现出来的确定性,东鹏特饮只完成了一半。从这个角度而言,东鹏饮料距离一家优秀的消费企业,还有很长一段路要走。

第二梯队的高增长秘密

提及能量饮料市场,一定绕不开中国红牛。

1995年,中国红牛的运营方华彬集团将红牛引入到了中国。当时,国人对功能性饮料的认识几乎为零。华彬高举高打,先是花巨资在春晚做广告,后是给出租车司机送红牛.......凭借一起之力点燃了中国能量饮料市场。

红牛凭借早期市场教育,成为收入体量突破200亿元的超级大单品,而其他品牌也纷纷入局。除传统能量饮料企业如东鹏、中沃、Monster外,综合性饮料巨头也加入竞争,如娃哈哈启力、达利乐虎、伊利焕醒源等。

2012年,华彬红牛与泰国天丝关系破裂。从2016年起,华彬红牛不能再进行广告营销,而泰国天丝则顺势进入中国并推出两款产品,导致市面上同时存在华彬红牛、红牛安奈吉、红牛维生素风味。

相关数据显示,2015-2017年,中国红牛的销售额分别为230亿元、210亿元和196亿元,市场份额也从2016年的63%降至2017年的58%。

“老大哥”品牌力受损,却给国产第二梯队的东鹏带来了巨大机会。

此前,东鹏这家创立于深圳的国企品牌已濒临破产。创始人林木勤从红牛公司辞职,接盘东鹏,从2007年开始仿制红牛。

在产品上,东鹏的口味尽可能逼近红牛;在营销上,打出“年轻就要醒着拼!累了困了喝东鹏特饮”的slogan;在定位上,为避开与红牛正面竞争,推出带有防尘盖的PET塑封大瓶装,持续深耕以广东省为主要根据地和地级市、县乡镇等下沉市场。

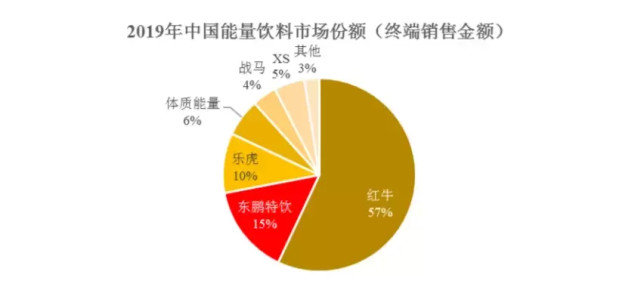

据欧睿国际数据统计,2015年东鹏饮料市场份额仅为5.3%,排在第四位。然而经过五年发展,东鹏饮料异军突起,以连涨11.1%的份额在2020年达到16.9%的市场份额,超过中沃和乐虎,位居第二。

更关键的是,上市之后,有了资本加持的东鹏在营销和渠道上重金投入,优势也进一步扩大。

数据显示,2018年至2020年,东鹏饮料宣传推广费依次为5.43亿元、4.3亿元、4.07亿元,分别占当期销售费用的56%、43.74%、39.13%,占当期总营业收入的17.87%、10.22%。而这一投入,在今年三季度似乎有增无减。资料显示,东鹏饮料销售费用同比增长47.42%。

投放效果在业绩上也有体现:前三季度,东鹏主营收入55.60亿元,同比上升37.51%;归母净利润9.96亿元,同比上升41.47%。其中第三季度,公司单季度主营收入18.78亿元,同比上升19.3%;单季度归母净利润3.2亿元,同比上升21.87%。

民生证券给出预测:2021年到2023年,公司营收增长率将保持在42%、32%和26%的速度,净利润也将同步保持增速。

基于此,这就可以解释,刚上市的东鹏饮料为何能够支撑起百倍市盈率和千亿的市值。

渠道短板成为硬伤

红牛打盹,东鹏饮料并不能高枕。

尽管顶着“功能性饮料第一股”光环,东鹏特饮却跑不出“单一性”的“围城”。

据财经无忌梳理发现,长期以来,东鹏饮料的大部分收入主要来自主打产品“东鹏特饮”。

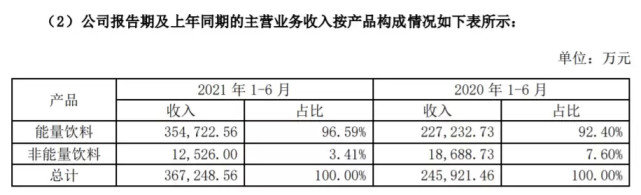

数据显示,2018年至2020年,东鹏特饮这一能量饮料的营业收入占据总营业收入的比例都在90%以上。其他非能量类产品,如柑柠檬茶、陈皮特饮等占比却不及一成。

在今年半年报中,东鹏主营业务能量饮料、非能量饮料、其他业务,占营收比例分别为:96.33%、3.4%、0.27%。而从今年三季度业绩报告来看:前三季度东鹏特饮能量饮料业务收入为53.38亿元,同比增长41.74%,占营收比重为96.2%。

具体到产品层面,在东鹏能量饮料矩阵中,虽然也推出过更为精致的产品,比如250ml的金罐装,但销量最好的依旧是主打高性价比的500ml大容量“东鹏特饮”。

东鹏对东鹏特饮单品的重度依赖,随之也带来有限的抗风险能力,未来能否持续及时地应对市场变化,存在一定不确定性。

但客观而言,“一条腿走路”不是东鹏特饮的致命伤,“独木难支”的困境几乎在每个软饮品牌都能看到。令东鹏真正难以补足的,还是渠道短板,这才是其难以掩盖的硬伤。

根据招股书显示,东鹏饮料的主战场还是局限于广东省。2018年-2020年,广东地区产生销售额18.46亿元、25.2亿元、27.51亿元,收入占比分别为61.1%、60.12%、55.74%。

由于一直有意避开红牛,东鹏多年来在广东地区深耕导致出现了“南强北弱”的局面。

据企查查数据显示,东鹏饮料董事长林木勤所控股的12家处于“开业”状态的公司,有11家注册位置位于广东,盘踞广东或许是东鹏特饮20年来最大的“成就”。

与之相反,中国红牛的生产基地北至辽宁、银川,南至广州各地,产能布局的广泛,依旧是红牛深陷商标官司却仍然坐稳行业龙头宝座的杀手锏。

一条泾渭分明的“秦岭-淮河线”划开了东鹏特饮的市场布局。销售区域的单一性造成时间和空间差距,上市获得的资金并不能在短期内补足这一“短板”。东鹏特饮想要北上必是一场旷日持久的攻坚战。

加之,除了大单品和地域销售困境外,过于依赖经销商模式,也在考验着这家公司的管理层水平。

这也就带来另一个问题:一家品类单一、渠道单一的区域性饮料企业,高增长能够持续多久?

资本市场首先给出了答案,截止11月3日收盘,东鹏饮料每股收盘176.17元,市值711亿,距离最高点已经蒸发300多亿。

“一招鲜”难以吃遍天

不同于其他饮料,能量饮料的主要成分包括牛磺酸、赖氨酸、咖啡因、B族维生素等,其中牛磺酸、咖啡因赋予其“提神醒脑、补充体力”的功能属性和成瘾性,因消费诉求比较清晰,对应的产品生命周期也较长。

据中商产业研究院数据整理,2019年能量饮料零售额占整体功能饮料零售额的70.2%,功能饮料市场规模为人民币1119亿元,而到了2021年,功能饮料整体的市场规模可达到1339亿元。

在市场红利以及龙头老大暂时受困的背景之下,跨界进入能量饮料的企业不断增加,竞争强度也随之加大。

根据2019年数据统计,除了红牛、东鹏特饮外,市场占有率超过1%的品牌共有6家,乐虎、体质能量、XS以及战马。

其中依傍于达利食品集团的乐虎,是东鹏最有力的竞争者。乐虎利用价格优势,抢占大量三、四线城市,凭借“农村包围城市”策略,成功从红牛和东鹏特饮嘴里“抢食”。

而由于功能饮料的消费场景局限在“抗疲劳”和“提神”的消费群体,随着消费者越来越重视健康需求,功能饮料的配方也要随之升级。

比如无糖饮料的“行家”元气森林就曾推出新品“外星人”能量饮料,主打“0糖0牛磺酸”,以零糖、不含咖啡因为主要卖点。在天猫旗舰店上,“外星人”电解质水的月销量超2000箱。

提神醒脑的场景,也迎来了咖啡和茶饮的错位竞争,其不仅在白领、学生等群体中渗透率非常高,也逐渐打入司机群体。

据媒体报道,多年来,林木勤养成了一个习惯,每次开车经过高速公路服务区时,都会习惯性地看一眼那里的垃圾桶,数一数其中有多少空饮料瓶是自家产品。

如今,位居中国便利店数量第一品牌的中石化易捷,依托遍布全国的加油站、服务区资源开出了2.76万家便利店。去年其推出了自有品牌“易捷咖啡”,在咖啡赛道上不断加速,“背刺”东鹏。

东鹏并非没有认识到了这一问题。

从去年6月开始,东鹏饮料也相继推出了“东鹏加気”、“0糖特饮”和“东鹏大咖”等产品,却没有取得多大销量。

表面上看,东鹏推出的新产品受到已有元气森林、雀巢、三得利、农夫山泉、康师傅和统一等国内外品牌把持。但从更深次上来说,当“无糖气泡水”赛道火了就推出“东鹏加気”、“0糖特饮”、咖啡赛道火了就推出了“东鹏大咖”、这在本质还是一种“跟随红牛”战略的延续。

在红牛进入中国之初,严彬通过对司机这一高净值人群的精准定位,通过大量的品牌营销,牢牢占据消费者心智,最终成功扩展到包括司机、公务员、白领和学生等,对应长途驾驶、加班、运动等抗疲劳类消费场景。而东鹏则通过低价策略打造“性价比版红牛”品牌形象,借助广东“工业大省”低收入蓝领的人口红利优势,生根发芽。

这局限了东鹏的品牌定位和产品溢价。另一方面,由于北方的消费者只知“红牛”不知“东鹏”,即便是后者花费大量精力投入营销,全国化进程依旧缓慢。

从长远发展看:一个成功的消费企业最大核心竞争力在于对消费者需求的精准洞察,并在此基础上形成清晰的品牌定位,而非是更有设计感、更有性价比的产品。

比如,东鹏特饮曾把包装改成了双盖塑料瓶,其中,外盖承担了烟灰缸功能,但红牛的易拉罐同样可以做到;再比如,在新消费领域,国货美妆品牌完美日记凭借“大牌平替”的性价比火爆出圈,但当年轻用户步入社会,手有积蓄仍旧对国际大牌“趋之若鹜”。

对于东鹏而言,从赞助电竞俱乐部、极限体育活动,植入综艺选秀、影视剧....每一个细分场景用户的需求都不一样,“广撒网”既没有办法形成持续有力的品牌力,也拉不开与同行的差距。

能量饮料市场虽然庞大,但也不是一望无际。驱动企业成功的关键还在于,打造爆品的能力。目前来看,这也是制约其走向一家成功消费企业的最大桎梏。

靠“一招鲜”难以“吃遍天”,东鹏特饮或许也需要自饮一杯,“醒着拼”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。