编者按:本文来自微信公众号市值榜,作者:何玥阳,编辑:嘉辛,创业邦经授权转载。

连续下跌了一年的小牛电动迎来了2021年财报。

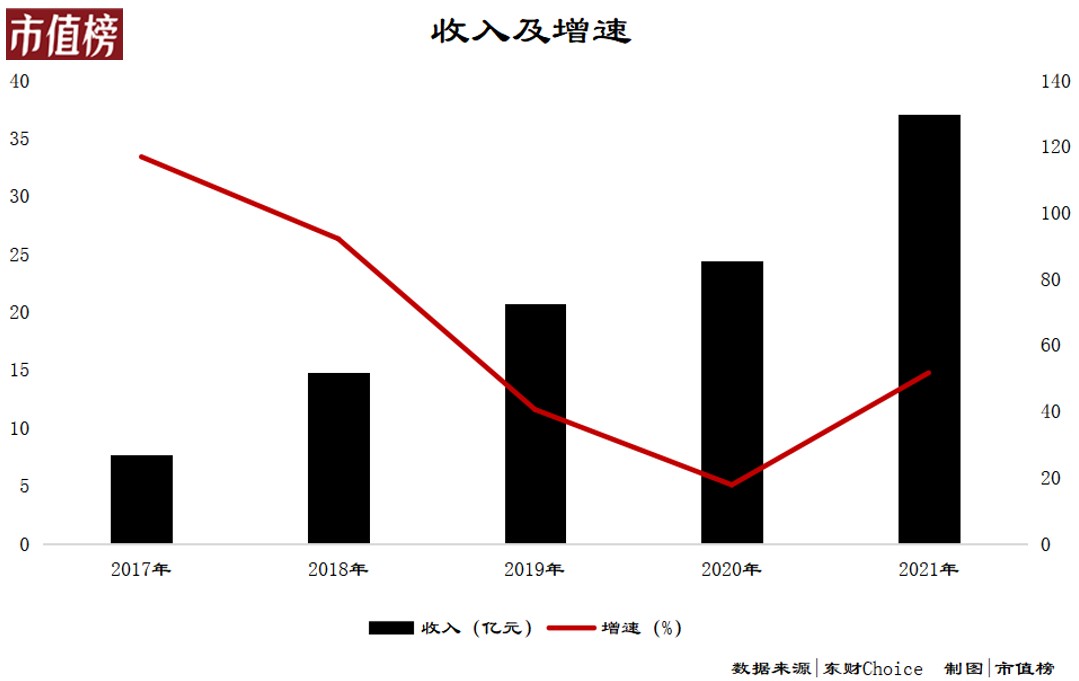

2021年,小牛电动销量首次突破百万,达到103.9万辆,同比大增72.5%,收入方面也增长了50%以上,对比此前增速的连年下滑,这一数据算得上是对“销售瓶颈论”的有力回击。

收入走出了漂亮的探底回升,但利润层面就没这么乐观了,毛利率下滑,净利润增速也没有同步跟上收入增速。

业绩会上,小牛电动表示2021年是迄今为止最成功的一年,不过财报出来以后,小牛电动美股股价下跌了16.86%。

到目前为止,小牛电动的滚动市盈率已经降到了18左右,这意味着这家把互联网思维带进电动两轮车行业的公司,在其估值上,已经不再享受“互联网”和“科技”带来的溢价。

其中固然有美股市场整体受挫的原因在,但在股价较最高点跌去八成之后再次加速下跌,投资者对于小牛电动前景似乎信心不足。

01

高端电动两轮车卖不动了?

小牛出生在聚光灯下,一开始就万众瞩目。

它的创始人是被称为天才少年的李一男:15岁考入原华中理工大学(现为华中科技大学)少年班,26岁成为华为公司副总裁,38岁出任百度CTO,李彦宏当时并不吝惜自己的赞美,“世界能做百度CTO的不超过三人,李一男就是其中一位”。

有了李一男这块金字招牌,小牛电动很快被组建起来,主要员工皆是来自FrogDesign、华为、百度、小米、艾默生、乐视等知名公司。

全员“科技人”打造出了“科技感”“高端”“智能化”的小牛电动车,小牛还因此被称为“两轮电动车界的特斯拉”。

如果说2015年李一男入狱造成公司人心不稳、投资人信心不足是年轻的小牛遇到的第一个坎,那么2020年的收入仅增长17.7%,在雅迪、新日和爱玛中垫底就是小牛遇到的第二个坎。

小牛前期的高速增长,除了产品本身与其他电动车品牌有差异化外,也与吃到了政策红利有关。

小牛电动车是第一个使用续航更好、电池寿命更长、更轻便的锂电池的品牌。原本的铅酸电池在2015年成为消费税的征收对象,竞争力下滑,给了锂电池机会。2019年正式落地的新国标对车身重量做出了规定,锂电池的竞争力更强了。

就这样,小牛享受到了政策红利期,收入节节高升。

2020年,疫情对于高线城市的影响更甚于小县城,高端的小牛受影响更重,收入增速垫了底。

进入2021年,小牛一改颓势,销量大增72.5%,收入37.045亿元,同比增长51.6%。伴随着收入的增长,小牛电动的线下门店也从2018年底的760家增加到了2021年底的3108家,平均每天新开超过两家店。

迈过收入瓶颈坎的重要原因是,向下兼容见成效。

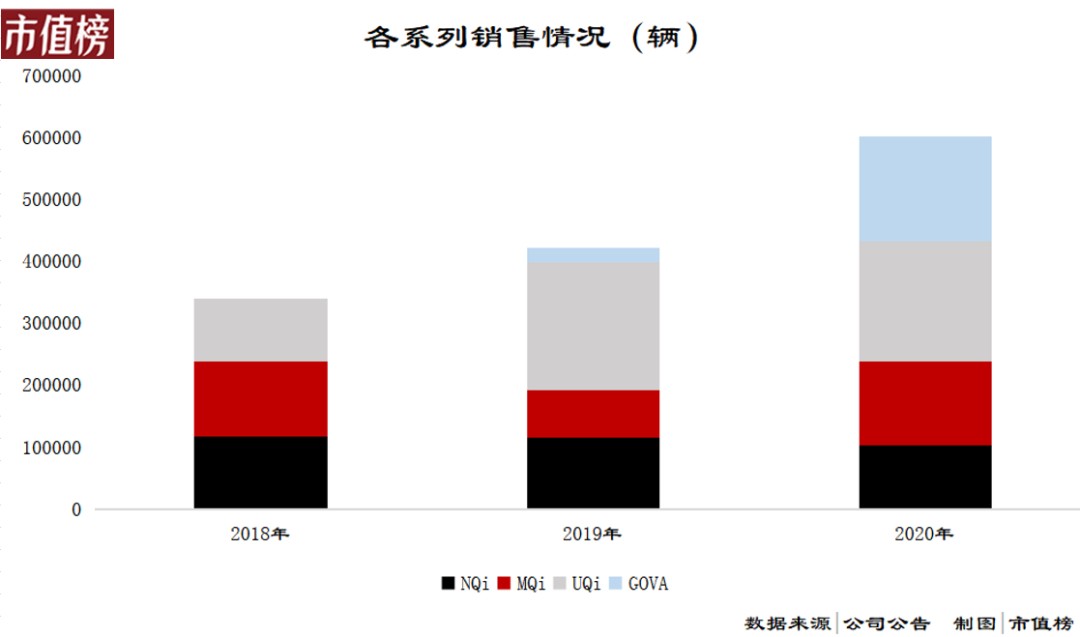

2020年,小牛就推出了非智能化定位的Gova系列,如2020年5月的Gova G0,发布期间给了“原价2299,折后1999元”的优惠,迅速成为爆款,2021年4月继续推出了Gova的F0和C0低端车型。

对比2018年—2020年各个系列的销量,可以看到,高端系列里,NQi系列销量下滑是持续性的,MQi系列有反复,可能与车型有关,UQi系列2020年销量降低,难以判断是受疫情影响还是趋势问题。

可以确定的是,价格相对低的Gova增长最快。

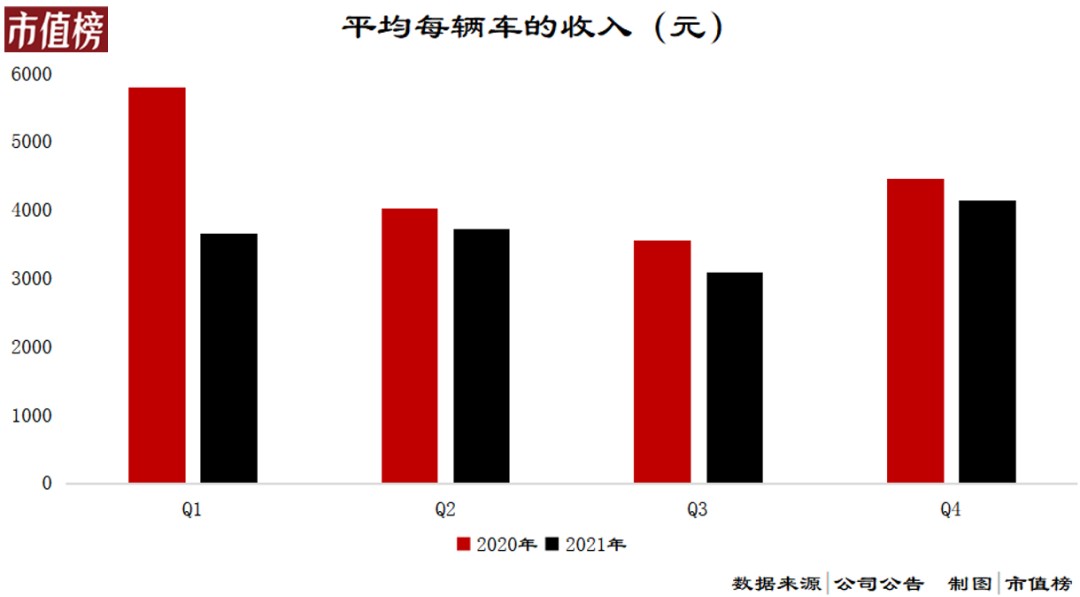

2021年的四季报尚未披露全年各系列的销售数据,但分季度来看,2021年平均每辆车销售收入都要低于2020年,有可能存在两种情况,第一是车普遍降价,第二,相对低端车型卖得更好,或者兼而有之。

总体而言,小牛电动车从高端出发,乘上了政策的东风,发展迅猛,在高端车型销售遇到问题时,选择以进攻下沉市场打开增量空间,故而收入增速有所回升。

但以价换量的方式,一方面是损害品牌的高端形象,另一方面也容易给盈利能力带来负面影响。

02

上有成本压力,下有营销KPI

先看近些年小牛电动的毛利率变化。

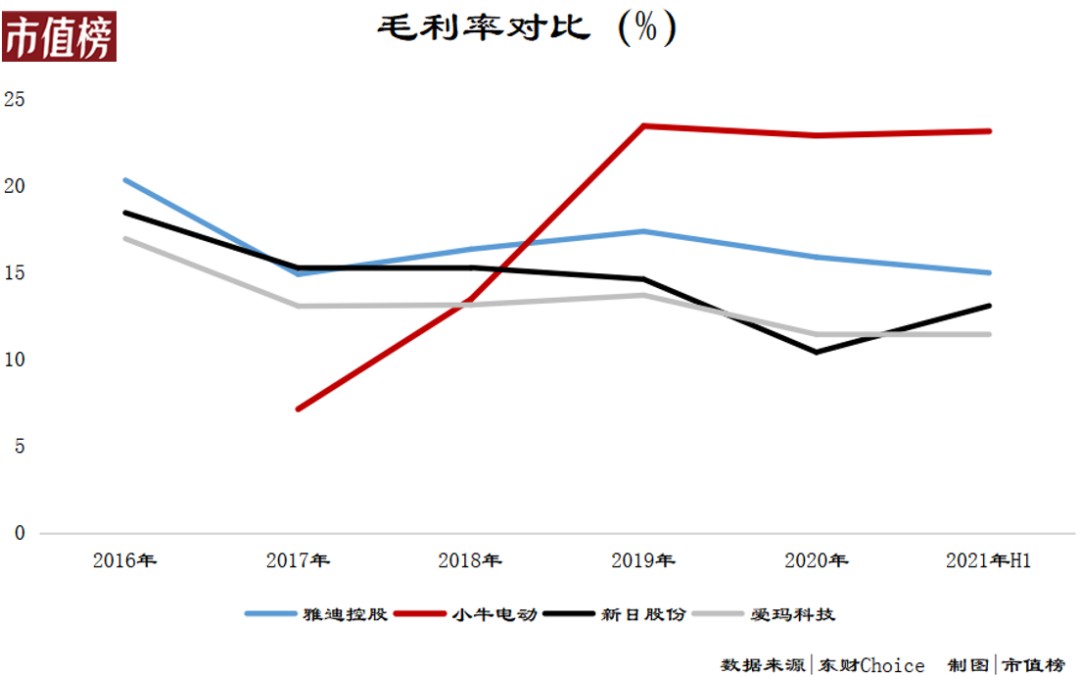

在前几年,小牛毛利率从7%左右上涨到了23%,2021年,小牛电动的毛利率则从22.9%降到21.9%。

小牛电动车的关键组件和原材料(如电池、电机、轮胎、充电器和控制器)都是外购,其中一些组件只有一个合适的供应商。

这不利于供应链的稳定,叠加上游的原材料价格波动,小牛电动车的毛利率具有较强的波动性。

在前期销售放量的过程中,生产端的规模效应和对上游议价能力的提升,让小牛电动的毛利率呈现明显增长的态势,近两年受锂价格上涨,以及低毛利率的低端车销量更好,小牛电动出现了毛利率下滑。

横向比较,2019年开始,小牛电动的毛利率就高于新日、爱玛和行业老大雅迪。2021年上半年,小牛电动比雅迪和新日均高出近10个百分点,比爱玛科技高出近12个百分点。

毛利率的差距是小牛电动定位高端带来的优势,产品附加值更高。但随着雅迪、新日等品牌向上布局,小牛电动车攻入下沉,毛利率之间的差距会渐渐缩小。

上张图也可以说明,产业链上游价格提升压缩电动两轮车生产商的利润空间,是行业共性,同时15%左右的毛利率也说明,这不是一门容易赚钱的生意。

因此,雅迪在去年年底宣布收购其南都电源的两家子公司70%的股权,这两家都雅迪原本的电池供应商,收购以后将共同研发石墨烯电池。

一方面是整合上游可以降低成本,另一方面,如果石墨烯能在低成本的基础上实现性能优势,小牛的核心之一——锂电池的卖点将不复存在。

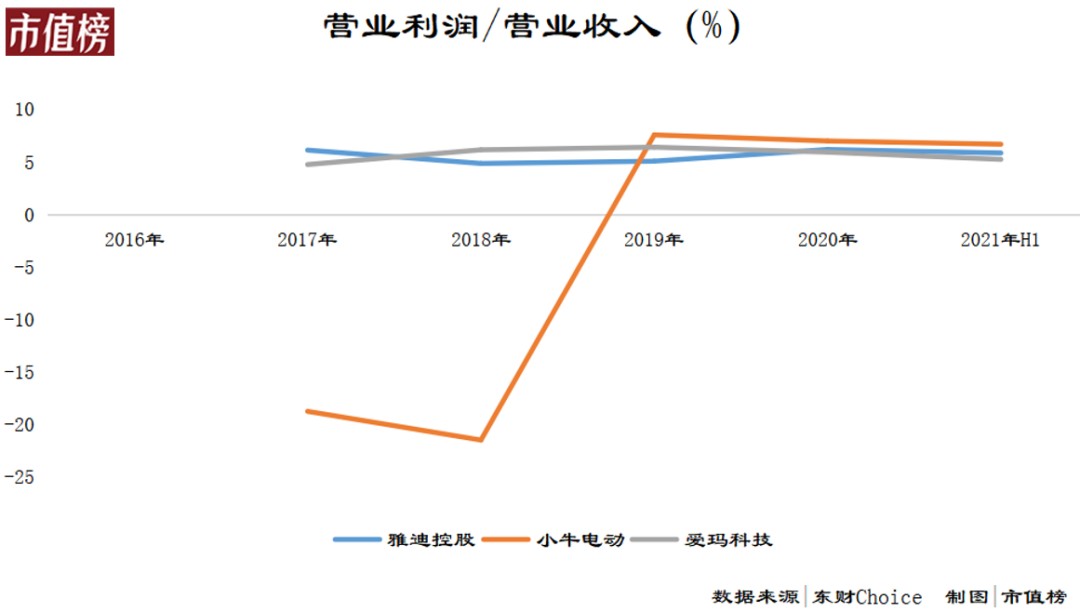

再来看净利率方面。

纵向来看,小牛电动需要保证毛利率在15%以上才能保证不亏损。

尽管小牛电动有10个点的毛利率优势,营业利润率(即不考虑财务费用、所得税等和经营能力联系不紧密的因素)却和爱玛科技、雅迪在同一水平,5%—7%。

这中间差别最大的地方在于,小牛电动花了更多的钱在营销上。尤其是2021年第四季度,小牛电动的销售费用同比增长65.9%,这也是净利润同比下滑18.1%的祸因。

以2021年上半年为例,小牛电动销售费用率为9.54%,雅迪控股、爱玛科技则分别为4.89%和3.32%。

雅迪控股和爱玛电动车都是老牌的电动两轮车企,知名度已是家喻户晓,出新品时、节假日打广告做促销就可以了。

小牛则不同,尤其是在下沉市场,知名度尚未打开,除了节日、促销,平常也要刷存在感,在消费者那里建立认知,所以销售费用率更高。

雅迪2020年终端销售网点已经有3.5万家,小牛只有3000家,并且想打下沉,可能会与雅迪爱玛正面交手,雅迪销售量破千万,小牛刚破百万。

这两组数据的对比可以看出,在中短期内,小牛会保持较高的销售费用,至于销售费用率能不能降下来要看接下来小牛的收入增速。

03

向哪儿要增量?

向哪儿要增量?小牛电动的做法是向国内的下沉市场和海外市场要增量。

第一,国内的下沉市场已非蓝海,贴身肉搏在所难免。

中国电动两轮车经过近二十年的发展,在2013年开始步入成熟期,标志是企业间的价格战让不具备竞争优势的企业推出市场,市场集中度更加集中。

从2013年到2019年,国内的电动两轮车产量不再保持单边上涨态势,即使增长,增速也基本低于10%。

2019年后,国内的电动两轮车迎来了小阳春,一是新国标的政策影响,二是因为疫情促使部分人群以电动两轮车代替短途公共交通出行。

以北京为例,现在已经不允许不达标准的电动车上路,也就是说,政策红利期即将结束。有数据称,未来十年,中国的电动两轮车将保持4000万的产销,比2019年的数据只增加了12%。

具体到下沉市场,这个数据更不友好。

根据光大证券的调查数据,2019年,在农村里,每100户就有70.1辆电动两轮车,城镇则是59.4辆。当然,这并不意味着城镇有渗透率提升的空间,毕竟城镇公共交通、共享单车等交通体系更发达。

雅迪、欧派、爱玛等的触角早已遍及县域、乡镇。小牛想要攻入老牌电动二轮车的腹地,免不了一番战争。

再加上,雅迪、爱玛也有品牌向上的需求,或许在未来几年我们看到的不再是杂牌退出市场,而是一些小有名气的品牌消失。

第二,海外市场短期受疫情和海运的影响。

小牛电动上市之际,其机构投资人,纪源资本合伙人李宏玮曾表示,真金白银支持小牛,是发现了小牛在海外市场还有很大的增长空间。

长期来看,出口是电动两轮车的增长点。短期来看,全球各地疫情都还很严重,暴涨的海运费用和人民币升值都将减弱出口意愿。

小牛电动也可以选择固守高端大本营,通过极致的产品力俘获一二线客户群,只赚高端的钱。这又要回答两个问题。

首先,电动二轮车的智能化需要到什么程度?是不是越智能就可以理所当然地卖得越贵?

电动二轮车的骑行目的,是实现人的位移。与电动汽车不同,骑行过程中不能休闲。在完成了定位防丢失、手机App解锁、手机导航同步、温度过高后自动报警之后,智能化能够发挥的空间已经十分有限。

能解放双手的智能驾驶,倒是颠覆性的技术,但也要解决成本问题之后才能普及。当前,消费者更看重的还是续航、价格、占地面积这些非智能化的功能。

其次,在智能化上,小牛是不是一枝独秀?

除了上文提及的雅迪向上,九号电动车在智能化上,自带的平台基因,也是在争抢存量蛋糕时,小牛的弱势所在。

小牛带着“智能化”和“锂电池”两大核心卖点,成长为一匹黑马,在资本市场上实现了一年8倍的增长,随后又下跌了一年,到现在,其滚动市盈率已降至18,俨然已失去“互联网”“科技”属性对于市值的加成,在竞争中,两大优势渐渐弱化。

但是,小牛需要的不是另一个故事,而是扎扎实实的市场份额夺取和实实在在的盈利能力。

— END —

[1]《小牛电动为何越跑越吃力?》AI出行社;

[2]《前有雅迪,后有九号 小牛电动的“智能”故事能动听多久?》松果财经;

[3]《龙头启航,量利齐升》,光大证券;

[4]《小牛电动,真牛吗?》BT财经;

[5]《小牛电动车,降价求生》,机智猫;

[6]《好产品、强渠道、低成本的行业龙头》,天风证券