编者按:本文来自微信公众号犀牛娱乐(ID:piaofangtoushijing),作者:胖部,创业邦经授权发布

乐华娱乐的招股书,数据非常漂亮。

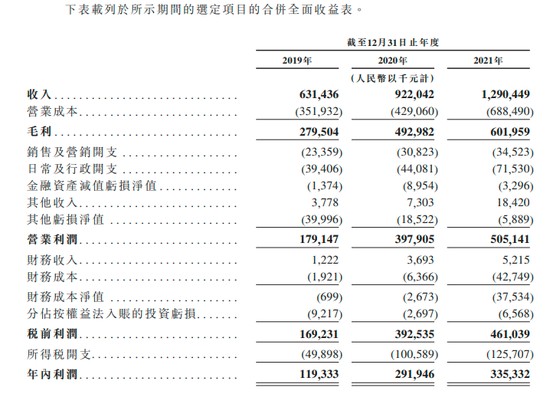

2019-2021年收入分别为人民币6.31亿元、9.22亿元、12.90亿元,复合年增长率为43.05%;三年净利润分别为1.19亿元、2.92亿元、3.35亿元,复合年增长率为67.6%。单看这些数据,毫无疑问属于一家处于高速发展期的公司。

而市场上目前关于乐华上市的声音,几乎是一股脑的唱衰。

关键原因有二,一是在政策监管与舆论环境形成的合力下,文娱行业尤其是艺人经纪处于一个低谷期,现在上市难免会招致相对负面的评估。

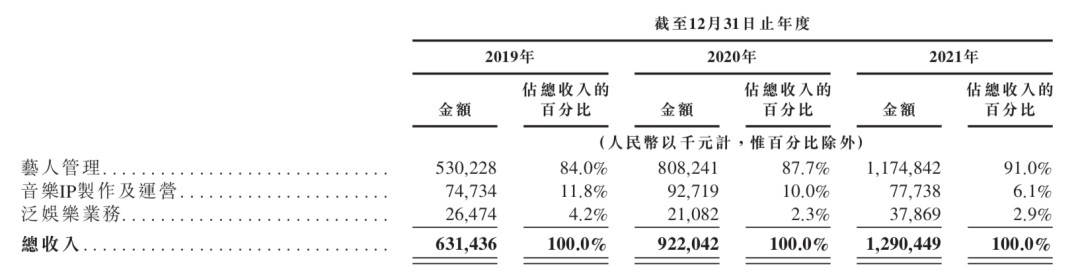

二是就乐华本身的业绩看,艺人管理收入在2021年的占比高达91%,同期向被推测是王一博控制的公司“供应商B”支付3.02亿,占总经营成本的43.9%。这种单一营收渠道和过度依赖头部艺人的情况,从投资角度说存在较大的风险。

其实这两点归结到一起是一个问题,就是如何认知艺人经纪尤其是偶像产业的价值。就行业经营而言,公司业务单一、依赖头部艺人其实是公司常态。

而从行业发展来说,目前的政策强监管有舆论影响和文娱大环境的因素,在强监管期之后,基于受众普遍的偶像需求可以判断会有一定的松绑。

乐华的数据到底有多少含金量,艺人经纪行业又存在哪些机遇?或许值得更深入的分析。

艺人经纪风险期下的乐华娱乐

艺人经纪生意正处于高风险期。

对于如乐华娱乐这样的行业公司来说,最大的问题是过往三年刚刚搭建起来的艺人成长路径被拆解殆尽。

这条路径是:以选秀节目推动新人破圈,通过各类榜单和影视综节目保持曝光,以发布新歌售卖和演唱会实现粉丝促活和消费,并通过品牌代言合作变现。

选秀节目叫停,从流量源头上卡住了练习生们此前最高效的出道渠道。同时,相关监管措施也带来了一系列负面影响。

从曝光渠道方面看,首先是明星相关打榜被叫停;同时,影视综平台在启用流量型艺人的时候往往会更加谨慎,尤其在打造主旋律逐渐成为主流的当下,不但对艺人潜在风险的评估会更加严格,也要考虑这部分艺人可能带来的口碑影响。

音乐营收方面,去年起主要音乐平台都启动了数字专辑限购,以限制粉丝成千上万地购买同一专辑。过去三年乐华音乐IP制作与运营方面收入分别为7470万、9270万和7770万,2021年出现了明显下滑。

品牌方面,使用明星艺人代言也越来越谨慎,而且往往会有更严格的风险条款;同时,品牌这两年在赛事期更青睐于邀请体育明星。

事实上,风险也不止来自于监管,移动互联网时代的舆论环境对于明星艺人也愈加不利。过去两年间艺人的接连塌房,让监管和大众舆论形成了一股合力。

严峻的行业环境,客观上给乐华这样的偶像型经纪公司带来了较大的压力。无论是旗下艺人的风控和管理,还是对粉丝群体行为和言论的控制,都是公司必须克服的关键问题。

但这条从源头上被拆解的行业路径,并不能等同于艺人经纪的生命线。

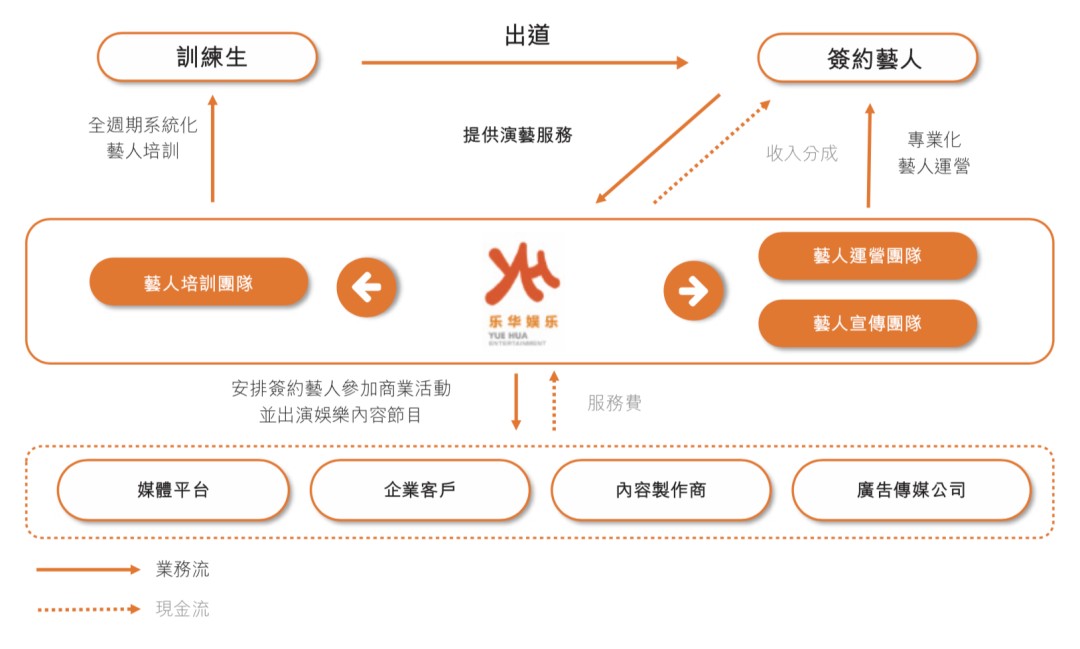

乐华娱乐不是在2018年以后如雨后春笋般涌现出来的练习生公司,这家从2009年就搭建起来的公司,有着非常完整的艺人培养路径。

招股书中显示,截至2021年12月31日,乐华娱乐与全国超过30家艺术学校、机构、院校展开合作;三年内收到超58,000份训练生申请,各年新签约训练生数量19人、28人、50人,整体录取率不高于0.3%。现有的58名签约艺人中,46名为训练生计划培养而来。

这也是乐华能够在过往的选秀节目中脱颖而出的资本。三年选秀对乐华的价值主要是提供了一个加速发展期,包括王一博、孟美岐、吴宣仪、朱正廷、黄明昊等艺人出圈。

而从长远来看,这三年乐华娱乐最大的成果在于打造了一块偶像领域的金字招牌。

对于有志于通过唱跳练习出道的年轻人来说,乐华娱乐在节目中练习生的表现和成材率,都是吸引他们最好的广告。当选秀退潮,乐华或许将在依然有志于此的爱好者中获得“掐尖”的权利,形成更优质的选材范围。

换句话说,乐华最根本的能力依然在,那就是掌握着国内头部的唱跳演出人才资源。

需要看到的是,政策监管的重点是打击娱乐圈的不正之风和饭圈乱象,而非限制艺人经纪本身。目前基于舆论环境和文娱管理的整体需求,对艺人和相关机构的管理还处于高压期,但这种高压是手段而不是目的,核心诉求是建立更加健康、有序的偶像生态和艺人管理机制。

大众喜爱明星、追逐偶像的需求是始终存在的,基于这样的市场现状,政策管控进入松绑期是有其必然性的。未来的市场需要具有能力、艺德和行业敬畏心的更多优质偶像,这就为乐华们留出了机会。

做好艺人经纪生意,需要王一博,也需要更多韩庚

过去三年中,乐华拿出了非常漂亮的营业数据,除了营收和净利润,另外一组值得参考的数据是三年的毛利率分别为44.26%、53.47%和46.65%。和影视圈其他同行相比,这个毛利率并不低。

高收益也伴随着高风险。招股书中明确提出:“倘若未能维系与艺人及训练生的关系或扩大签约艺人及训练生的数量,其业务财务及经营业绩将受到不利影响;任何对签约艺人、公司、公司管理层、商业伙伴或行业的负面宣传可能对其业务财务或经营业绩产生重大不利影响。”

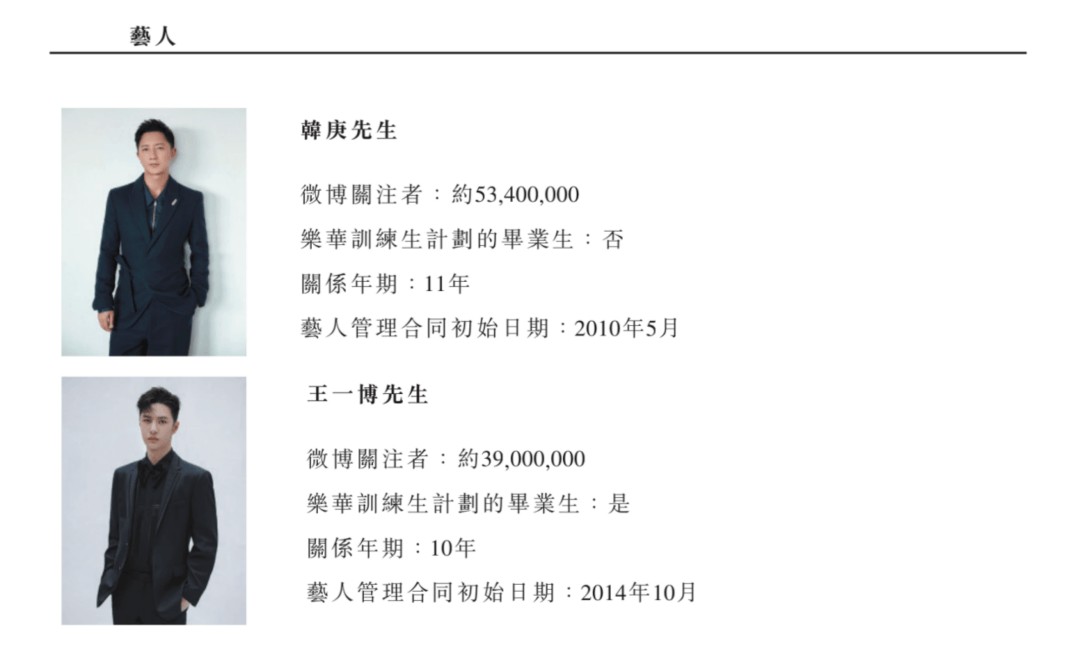

前者即艺人解约风险,在许多行业解读中指向目前乐华娱乐营收能力最强的王一博,根据公开信息显示他与乐华的合同将在2024年到期。

但在犀牛君看来,这条风险提示更大程度上是基于行业惯例被提及。

可以看到,包括韩庚、王一博、程潇、孟美岐等人的合同时长都在8-10年。艺人经纪的逻辑,就是通过漏斗模式在一批长期签约艺人里押注,以合约期后半段的收益覆盖前期的培养和宣传支出,拼的是眼力也是运营能力。

在这套逻辑里,留住头部艺人属于锦上添花,但往往难度极大。公司需要提供艺人所不具备的某些能力,包括拿下顶级项目的行业资源、争取奖项、对接头部品牌资源、打造人设和维持曝光的宣传、危机事件的公关能力等几方面。

目前国内在这些方面具有突出优势的并不多。相较于其他公司,乐华目前在影视出品方面成绩寥寥,这被认为在留住艺人方面有一定不利影响。但乐华在对接行业资源方面并不差,背靠包括阿里系、字节系和华人文化等头部平台公司,旗下艺人在影视综、短视频和直播等方面都有较好的露出。

换个角度说,王一博如果确实解约,短期内或许会给乐华娱乐带来比较负面的影响。但从公司运营的角度来说,艺人经纪和其他文娱行业公司一样有着高风险、高收益的行业性质,通过多方押注来降低风险是行业的主要营收方式。

经纪公司要长期发展,除了靠王一博这样的头部明星,更需要许多像韩庚这样已经形成良好的形象认知、能够为公司带来长线回报的优质艺人。

所以乐华面临的考验也并非能否培养下一个王一博,而是能否打通造星机制,让更多手里的练习生资源被看到并变现。2021年至今,乐华先后推出女团NAME与男团TEMPEST,但声量有限,整体来看还处于探索状态。

但反过来说,前三年的积累也给乐华提供了进一步探索的底气,也让乐华取得了一定的先发优势,行业内体量占比排行第一。这为公司下一阶段的长线发展提供了想象力。

艺人经纪的长线发展,有多少想象力?

而从泛文娱行业的角度看,明星艺人的资源价值,还处于一个长期增长期。

去年7月,浙江东阳阿里巴巴影业有限公司和字节跳动关联公司北京量子跃动科技有限公司成为乐华的新增股东;阿里影业占股15%,量子跃动占股4.99%,分别为乐华娱乐第三和第六大股东。

过去两年中押注艺人经纪和网红MCN的巨头中,字节还投资了泰洋川禾,腾讯在2021年入股笑果文化,包括百度、哔哩哔哩、小米等都有相关动作。

这些投资动作,很大程度上是为了扩展互联网生态下对文娱内容和流量的需求。短视频行业前两年一直在争夺明星艺人资源,粉丝带来了平台比较稳定和优质的流量,也提供了更具传播度的内容。

经纪公司也有机会接触大公司旗下的更多资源。或许可虑的是,乐华旗下艺人参与的内容,从完成度到乐华艺人的表现都有一些争议。平台目前逐渐压缩投入、提升制作效率的姿态,对于乐华的流量型艺人来说是一个值得警惕的信号,目前的培养机制,还需要进一步升级。

而从公司内部的调整动作看,乐华娱乐在2020年即合作推出了虚拟偶像女团A-SOUL,其参股公司后再次推出包含四名成员的虚拟艺人男团量子少年。到了2021年,以A-SOUL为主的泛娱乐业务为乐华带来3790万元。这代表着经纪公司更丰富的发展渠道。

站在2022年的节点上,乐华留给市场的想象力主要在未来。

一段时间内,唱衰或许将伴随着艺人经纪行业,但面向大众市场的这部分刚需,如果未来政策环境出现松绑,乐华们的偶像生意并不缺乏想象力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。