编者按:本文来自微信公众号巨潮WAVE(ID:WAVE-BIZ),作者:荆玉,创业邦经授权转载

曾几何时,很多消费者在选购耳机时首先想到的是森海塞尔、铁三角、AKG 等品牌。作为老牌的声学大厂,它们普遍都有着数十年的历史积累和技术沉淀。

曾几何时,Bose和索尼的头戴式蓝牙降噪耳机还是潮人们出街时的神器,时常出现在公交地铁等公共场所。

随着近两年TWS耳机的风头越来越盛,苹果的AirPods、华米OV品牌的TWS耳机越来越有存在感,成为了越来越多消费者的选择。

曾在声学公司JBL担任工程师的“鬼斧神工119”是B站上知名的科技UP主,在全平台的点击量达1.2亿,他从2018年开始对耳机、音箱和音乐播放器等声学设备进行测评。而最近两年TWS无线耳机在他的测评中出现的频率越来越高。

他在今年的测评中表示,“曾经入门耳机的市场几乎已经被真无线耳机(TWS耳机)替代,也很少有厂家再推出入门级的入耳式耳机。”

目前来看,这种替代已经成为趋势。在这一过程中,各大手机厂商逐渐成为了TWS耳机市场的主力,而森海塞尔、AKG、拜亚动力等传统声学公司逐渐被边缘化,甚至连Jabra、缤特力等原本专业做蓝牙耳机的厂商也沦为了配角。

研究机构Counterpoint公布的2021年第二季度TWS真无线耳机市场报告显示,苹果、小米、三星、JBL、JLab的市场份额位居全球前五,市占率分别为23%、10%、5%、3%、3%。

“专业的声学公司,快被TWS干死了,专业的TWS公司,快被手机品牌干死了。” 金立集团前副总裁俞雷如是说道。

01 TWS耳机疯狂生长

TWS耳机的疯狂生长严重挤压了传统耳机厂商的生存空间。

TWS是英文True Wireless Stereo的缩写,即真正无线立体声的意思,其真正进入大众视野开始于苹果公司。

2016年底,苹果发布了第一代的AirPods以及取消了3.5mm耳机接口的iPhone 7。这一做法被当时的数码发烧友们批评为“为了推广AirPods捆绑销售”,且因为售价高(初始售价为1299元)、容易丢失等遭到网友的大肆调侃。

但这并没有妨碍AirPods的热卖和大获成功。开启订购后,首批供应很快销售一空,消费者不得不等到2017年。

AirPods成功的示范效应很快吸引了各大手机厂商的加入,并推出售价更低的TWS耳机向下沉市场渗透。自此以后TWS耳机市场不断扩张,并逐渐成为了市场的主流。

从历史数据来看,中国电子音响协会的数据显示,2017年之前有线耳机的的产值还是大幅突出于无线耳机,到了2017年之后二者的数据实现了“倒挂”,有线耳机产值不断萎缩,无线耳机的产值快速增长。

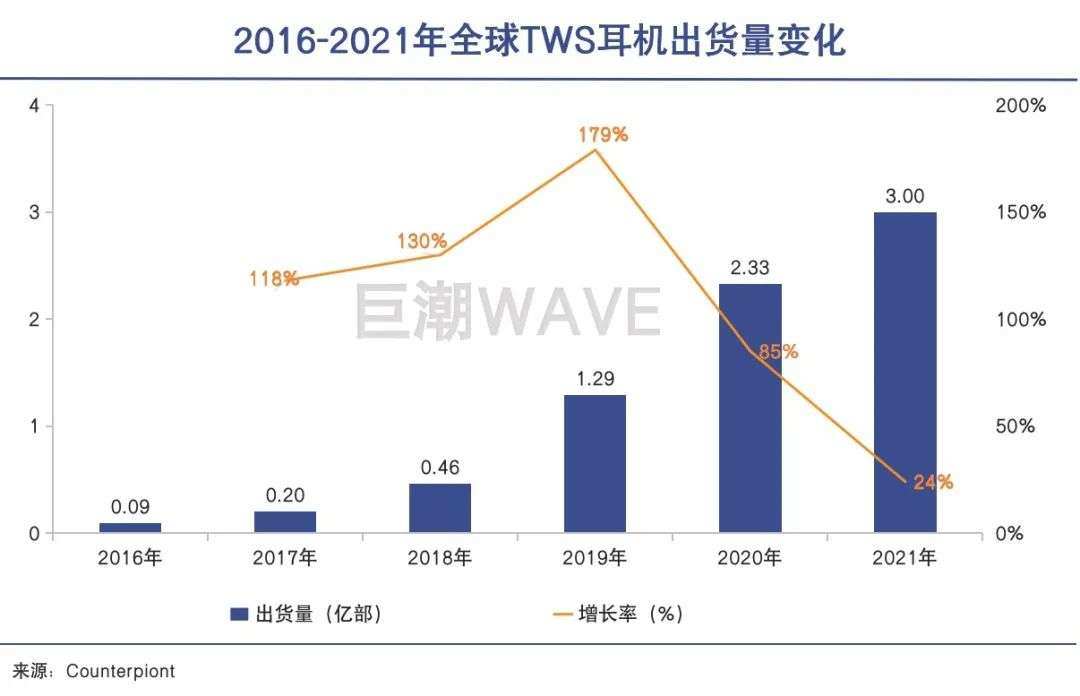

全球市场中的TWS耳机,销量同样实现了迅速的爆发。根据市场机构Counterpoint Research的数据,从2016年到2020年,全球TWS耳机出货量五年暴增25倍,2020年全球出货量高达3亿台。

苹果领头、安卓手机厂商跟进,手机厂商们在短短数年内创造出了一个千亿级的市场,并实现了对于传统有线耳机的替代,这样的产业变革速度着实惊人。

回顾过往,以森海塞尔、铁三角、AKG、拜亚动力为代表的老牌声学大厂曾经长期深受消费者喜爱:Beats第一代录音师、森海塞尔HD800和AKG K3003等明星产品在2010年左右可谓是掀起了有线耳机的高潮。

长江后浪推前浪,TWS耳机的疯狂生长严重挤压了传统耳机厂商的生存空间。2016年底,旗下拥有AKG、JBL品牌的声学集团哈曼国际被手机厂商三星收购;2021年5月,四大HiFi品牌之首——森海塞尔的消费者业务部门最终被瑞士助听器巨头索诺瓦收购。

作为全球传统音频巨头,2012年森海塞尔的全球耳机市场占有率曾高达14.1%,位居世界第一,有着数十年的历史与声学研究经验。但其向TWS市场的转型过慢,始终无法挤入主流市场,已经难以适应当下消费者音频产品消费习惯和需求的转变。

02 行业门槛大大下降

手机厂商能够快速布局、占领市场得益于不断完善的TWS供应链。

无线蓝牙耳机早在十多年前的诺基亚时代其实就有出现,并非完全新鲜的事物。

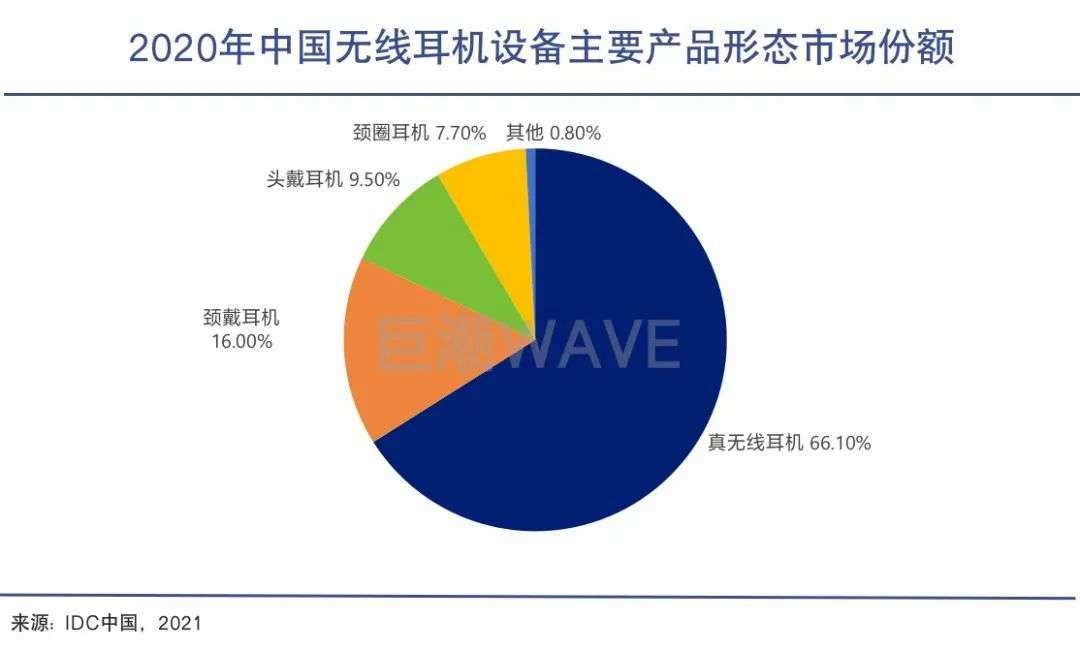

苹果的AirPods的发布,将无线蓝牙耳机市场推向了一个全新的高潮,也让TWS耳机成为了无线蓝牙耳机市场的主流。据IDC统计,2020年中国市场的TWS耳机在无线耳机设备中的占比已经达到66%。

但这场TWS市场爆发红利中的最大赢家,却不是专业的TWS厂商,而是手机厂商。

根据前文Counterpoint的报告,TWS市场的整体格局已经奠定——手机厂商成为TWS市场的主导者,虽然部分专业的TWS厂商仍然能够保有一定市场份额,但地位则相对弱势。QCY、漫步者、Jabra等TWS厂商的市占率都在2%-3%之间。

究其原因,一方面TWS耳机和手机具有强绑定的特点,同品牌的手机和TWS耳机往往有着更好的联动体验,消费者也更倾向于购买同品牌的物联网产品,组成“多件套”、“全家桶”。

以AirPods为例,翻开AirPods,iPhone即刻就会弹出弹窗,耳机的连接状态、电量都会以卡片的形式出现,无需蓝牙设置等繁琐的操作,点击连接就能戴上听歌。摘下耳机暂停、再戴上耳机继续播放,配合单击双击的操作手势,这种体验使用第三方的TWS耳机无法获得。

安卓手机厂商也有意完善手机和TWS耳机的联动体验,以此来吸引更多消费者。继苹果之后,安卓手机厂商也纷纷取消了3.5mm耳机接口,并为自家TWS耳机增加唤醒语言助手、音质选择、通话降噪等等功能,与第三方TWS形成差异化。

另一方面,在客观条件上,手机厂商能够快速布局、占领市场得益于不断完善的TWS供应链,让行业门槛大大下降,从而得以弯道超车。

和iPhone在中国的生产培育出了中国手机产业链一样,AirPods也同样带动了MEMS麦克风、PWMIC、距离感测芯片、触控芯片、音频芯片、蓝牙芯片等零部件和产业链的发展。

主控芯片方案对TWS产品体验有着重要影响,如今也已逐渐成熟。随着华为、高通、恒玄和洛达等方案的落地,TWS耳机连接不佳、续航短等问题得到了明显改善,在产品体验上也与AirPods逐渐接近,因此安卓手机阵营的TWS耳机也开始快速增长。

需要指出的是,虽然专业的第三方TWS耳机厂商市场份额不高,没有成为主导玩家,但同样享受到了TWS市场爆发的红利。这一方面得益于整个TWS耳机市场大盘的快速增长,另一方面则来自于产品售价的提高。

漫步者在2019年、2020年两年营收同比增长40%,净利润同比增长均超100%,同样受益于TWS耳机市场的快速增长,市值一度涨超210亿元。

03 手机厂商会一直胜利吗?

该如何打破市场渗透率的瓶颈,实现突破式发展?

手机厂商已成为TWS市场的主导者,那么它们可以持续保持胜利、巩固成果吗?

从市场变化来看,TWS耳机的增长动力已经明显减弱。机构Counterpoint Research的数据显示,2021年全球TWS耳机出货量增速已经降至24%,创下了近几年的新低。

今年3月底,日经亚洲爆料苹果公司计划在今年第二季度下调其AirPods耳机订单量,预计全年减量超过1000万部。随后天风国际分析师郭明錤于4月5日发推特爆料称,2022年第二、三季度的AirPods订单已削减超30%。他认为“这可能会为AirPods敲响警钟”。这些信号都预示着市场的短期走向并不乐观。

目前全球智能手机保有量约为56亿台,如果按照智能手机保有量来计算TWS的渗透率,目前苹果TWS耳机渗透率为42.1%,安卓TWS 耳机渗透率仅为3.48%,仍有不小的空间。但正如大部分成长性行业一样,市场不断渗透的过程并非是持续的增长,而是有起有落、起伏曲折,短期内的调整或难避免。

那该如何打破市场渗透率的瓶颈,实现突破式发展?巨潮认为,这归根结底要靠技术的不断创新和进步。

2016年第一代AirPods能够以1299元的售价获得消费者认可,打开一个千亿级市场,要归功于苹果在技术上一系列改进,包括稳定连接、低功耗的W1芯片,可以提供24小时续航的充电盒等。

采用跟随策略的安卓手机厂商能够以更低的价格占领市场,则得益于华为、高通、恒玄和洛达等低成本主控芯片方案的成熟。

应对当前的局面,技术的创新和进步同样有望发挥关键作用。

针对TWS耳机渗透率较低的下沉市场的需求,售价仍然是影响消费者购买决策的重要因素。苹果AirPods的售价甚至超过了不少智能手机,其产品的受众必然受到局限。

一个正面的案例则是印度品牌boAt。依靠极具高性价比的商品(售价在28元-240元),boAt去年一跃成为TWS耳机界的黑马,做到了印度市场市占率第一,全球市占率则与Jabra接近。

另一条路则是消费升级,通过提高技术附加值打开溢价空间。对于较为耐用的工具型产品而言,只有亮眼的、有强吸引力的新卖点,才能挑起消费者的购买欲望,包括更强的降噪技术、更无损的音频传输技术等等。

对于传统耳机厂商和专业的TWS耳机厂商而言,当下TWS耳机市场的相对低迷期可能会是一个打磨产品、实现超车的时间点。如何将过去丰富的声学经验转化为更具竞争力的产品,是它们集体所要面对的挑战。

但无论如何,TWS耳机和手机强绑定的特点决定了,手机厂商的TWS耳机有独一无二的互联互通体验。要在产品整体体验上、产品力上大幅超越手机品牌,其他玩家们不得不付出数倍的努力才能实现。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。