编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权转载

2021年四季度开始新能源汽车人心涣散,进入2022年就彻底崩塌了。即使很能打的四季度业绩,也没有成为资本市场的强心针,接下来就是雷声阵阵的一季报和疫情扰动的二季度,截止2022年4月底,新能源汽车产业链公司普遍回调30%以上。

不过预期之中的雷落地之后,市场反而有种靴子落地的利好感,同时价格回调也释放了估值风险,5月份的市场让众多投资者回血一口。

业绩波动、股价波动是很好的理解行业属性和公司竞争力的窗口,因此长桥海豚君对四季度和一季度历经考验的动力电池各板块之间的业绩表现差异很感兴趣。

同时落地到投资上,长桥海豚君关心新能源汽车的泡沫是否挤完了?在分歧点上是否有好的投资机会?

先上一个简短的结论,详情可以阅读下面的正文:

1、业绩层面,其实动力电池及其四大主材中只有电池厂环节是明显爆雷了,其中绝对龙头的宁德时代爆雷最彻底,隔膜和负极因为供需紧平衡,业绩继续稳健,电解液因为价格暴涨带来业绩持续炸裂,正极则因为加工费模式的定价方法成功传导了镍钴锰锂等金属价格上涨带来的压力。

2、股价层面,不论业绩表现存在多大的差异,股价是清一色的大幅回调,只是隔膜和负极回调相对较少,而爆雷的动力电池环节成为下跌的急先锋。其回调的共同驱动因素是高估值行业对利率的高敏感性,以及市场对新能源产销景气度的信心动摇。

3、当前新能源汽车产业链应该核心跟踪产销景气度和各板块的盈利表现差异。

(1)长桥海豚君认为2022年新能源汽车销量预期在520-550万辆,观察产销表观数据,2022年会不错,但市场会提前担忧2023年补贴全部退出(退坡力度大于2022年)、购置税(10%)政策是否继续减免、以及有限购政策的城市(例如上海)牌照政策的变化,中短期的信心会受到持续扰动。

(2)至于板块盈利差异,长桥海豚君认为隔膜和负极盈利大概维持稳健、动力电池环节盈利修复是主基调、电解液板块需要警惕因价格快速回调而盈利受损。

4、估值角度。对于深度覆盖的两个代表性公司,宁德时代和恩捷股份,通过DCF和PE两个方法,在估值方面的结论是,从此前的高估转为当下的合理但难言低估。动力电池板块正处于景气度信心波动、盈利波动的关键时期,短期视角并不具备较厚安全垫和确定性,长期视角可以通过跟踪行业景气度变化及时做出投资应对。

以下为正文:

一 业绩表现

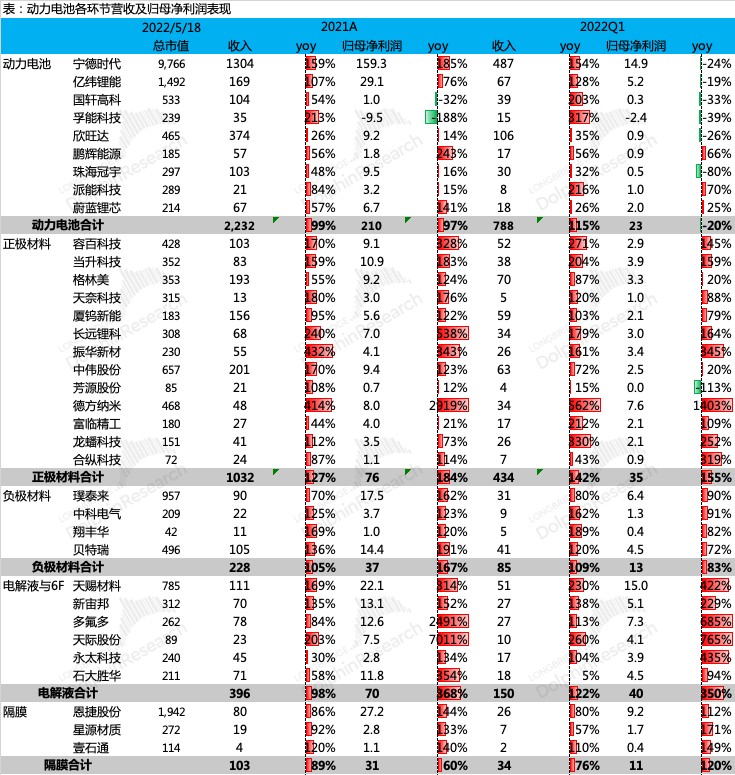

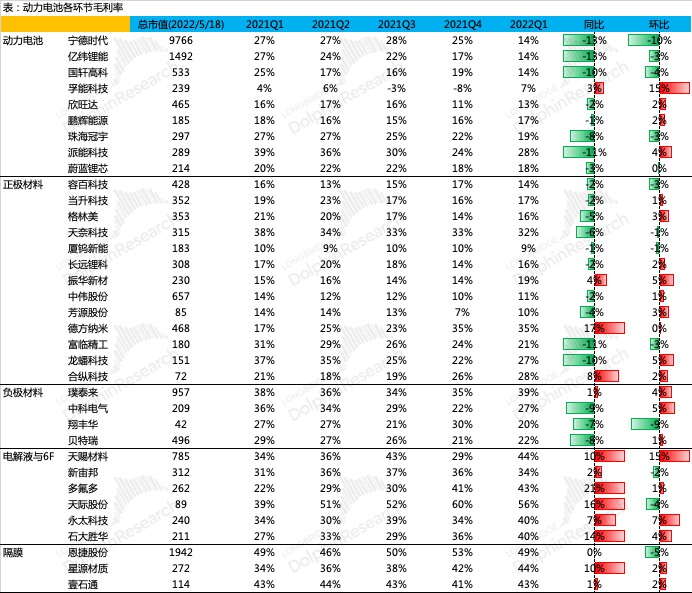

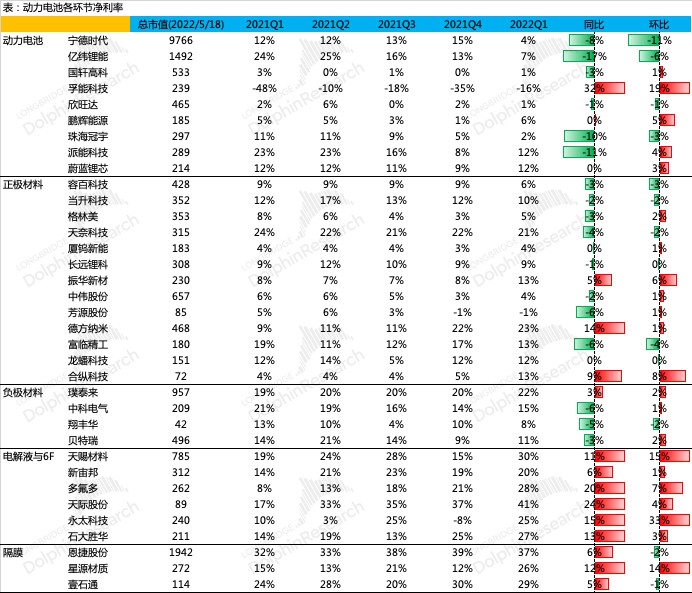

每年的4、5月份是上市公司公布业绩、市场消化业绩的关键时期,一方面有对过去一年业绩的总结,另一方面一季度业绩的公布多少会奠定新一年的基调,因此长桥海豚君用下面三张图总结了一下广受关注的动力电池及其四大主材最新的业绩表现,主要体现出一下几个特点:

收入端在新能车产销景气度延续的背景下继续高增长,其核心驱动是下游新能源汽车产销景气度的延续,但利润端在原材料涨价、产业链顺价过程中出现分化;

电池厂商2021年硬抗原材料涨价,但在四季度和一季度上游资源品价格快速拉升的压力面前,盈利严重受损,其中身为龙头的宁德时代“爆雷”最彻底,其他电池厂或同样面临盈利受损的压力,或及时顺价保住了利润;

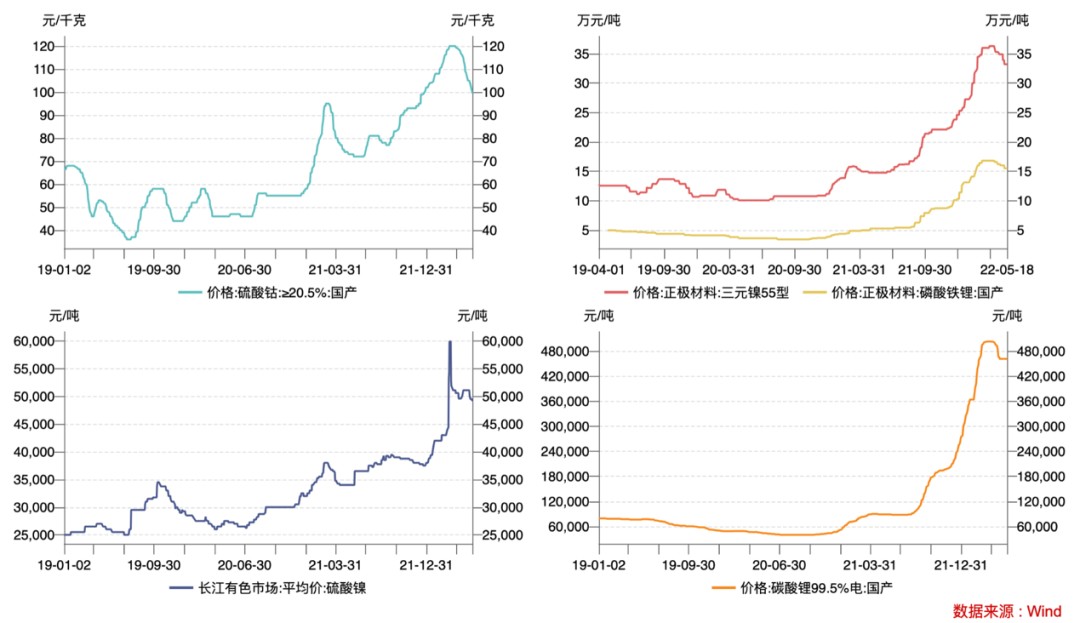

正极厂商因为采取加工费的定价模式,将镍、钴、锰、锂等资源品的涨价传导给电池厂商,收入和利润同步增长,同时以德方纳米为代表的主营磷酸铁锂正极的厂商充分受益铁锂电池的结构性提升;

负极厂商的经营压力主要是能耗双控带来的扰动,好在能耗双控同样导致石墨化环节产能紧缺,负极厂商能够通过提价将压力传导下去,整体盈利并没有受到损伤,而各家公司盈利变化的差异则与其石墨化自供率有关;

电解液是收入和利润齐飞,盈利弹性充分凸显的板块,主要原因在于六氟磷酸锂产能缺口导致六氟磷酸锂和电解液的市场价格在一季度达到了历史最高点,不过三月份进入了价格快速回落的趋势,价格上涨带来盈利提升必然会在价格下跌时拉低盈利,盈亏同源;

隔膜因为工艺、设备带来的壁垒,格局最稳定,盈利最稳定;

数据来源:wind、长桥海豚投研整理

数据来源:wind、长桥海豚投研整理

数据来源:wind、长桥海豚投研整理

以下是分板块的详细说明:

1.1 动力电池是一季度典型的增收不增利环节,宁德时代“爆雷”最彻底

动力电池环节整体呈现增收不增利的情况,在收入同比翻倍的情况下,归母净利润同比下滑达20%,其中宁德时代因体量原因基本决定了板块基调,但细看其他公司,相对头部的亿纬锂能、国轩高科其实与宁德时代一样,都是收入猛增、利润拉垮,只不过宁德时代的毛利率和净利率下滑幅度是最大的。另外也有鹏辉能源、蔚蓝锂芯等也相对更灵活的小电池厂在一季度及时传导价格、保住了利润增长。

另外不止一季度,2021年四季度动力电池环节的盈利还是明显受损,并且和四大主材相比,电池厂都是盈利最承压的环节,犹记得宁德时代在一次又一次的涨价传闻中坚定回复“不跟!”的傲气。宁德时代作为动力电池行业的绝对大哥,其一家的价格策略基本是电池环节价格和盈利的风向标。

1.2 正极:收入利润同步增长,加工费定价法稳盈利

正极制造的主要原材料是镍、钴、锰、锂等资源品,并且原材料成本在制造成本中占比高达90%左右。在上游资源品涨价的四季度和一季度,直观感受正极公司应该受到更大的成本挤压,但从财报数据来看,正极公司收入和利润同步增长,毛利率和净利率也并没有像电池厂一样明显下滑,主要原因在于正极行业采用加工费形式的定价模式,三元和磷酸铁锂正极的市场价格变化趋势与原材料价格的变化趋势一致,所以镍、钴、锰、锂等资源品价格上涨的压力基本原封不动地传导给了电池厂商,而正极公司的盈利主要与库存管理策略相关。

数据来源:wind、长桥海豚投研整理

1.3 负极:能耗管控带来成本压力,但限制供给释放带来的负极材料的涨价能力,石墨化自供率影响盈利

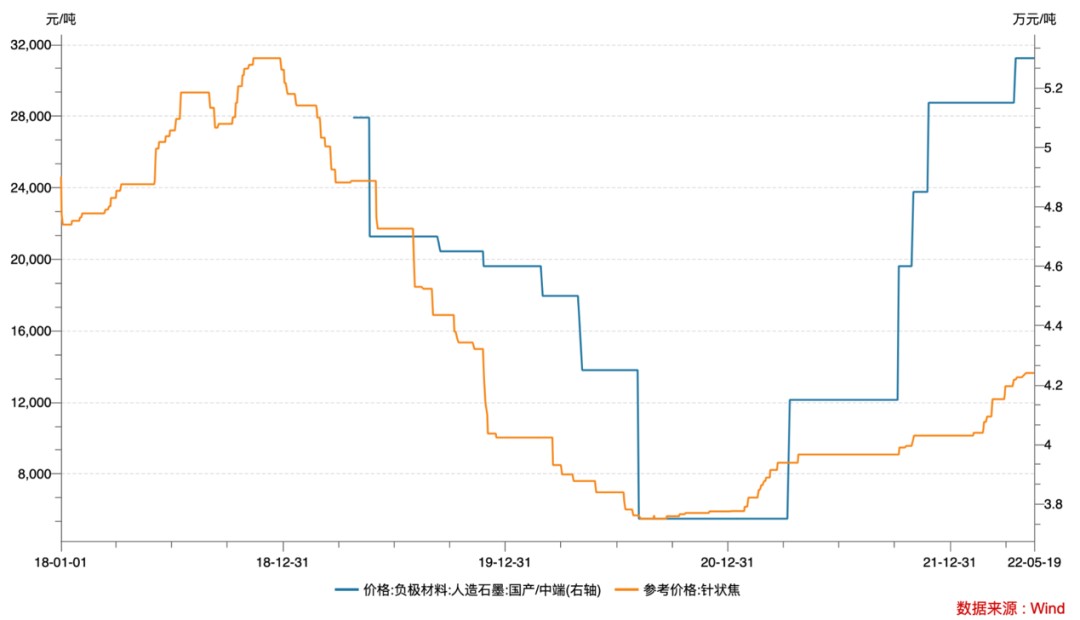

负极环节是对原材料依赖度较低的环节,其生产更加依赖制造本身,尤其是石墨化生产环节。2021年开始能耗管控政策趋严,高耗能的石墨化环节制造成本上升,同时原材料针状焦的市场价格也有一定程度上升,负极企业同样面临成本压力。但我们看到负极材料在2021年四季度进行了提价,面对下游强势的电池厂,负极企业能够传导成本压力的根本原因在于能耗管控政策带来的石墨化环节产能扩张低于市场需求、供需紧平衡。

同时一体化石墨化一直是负极企业控制成本、构建竞争优势的首要战略,自供率较高的璞泰来2021年以来净利率逐季提升,贝特瑞、中科电气等虽然没有将成本全部传导出去,但盈利相对比较稳定,2022年一季度毛利率和净利率都实现了环比改善,而更加末端的翔丰华则更多承受了成本上涨带来的盈利损伤。

数据来源:wind、长桥海豚投研整理

1.4 电解液:收入利润齐飞,盈利提升

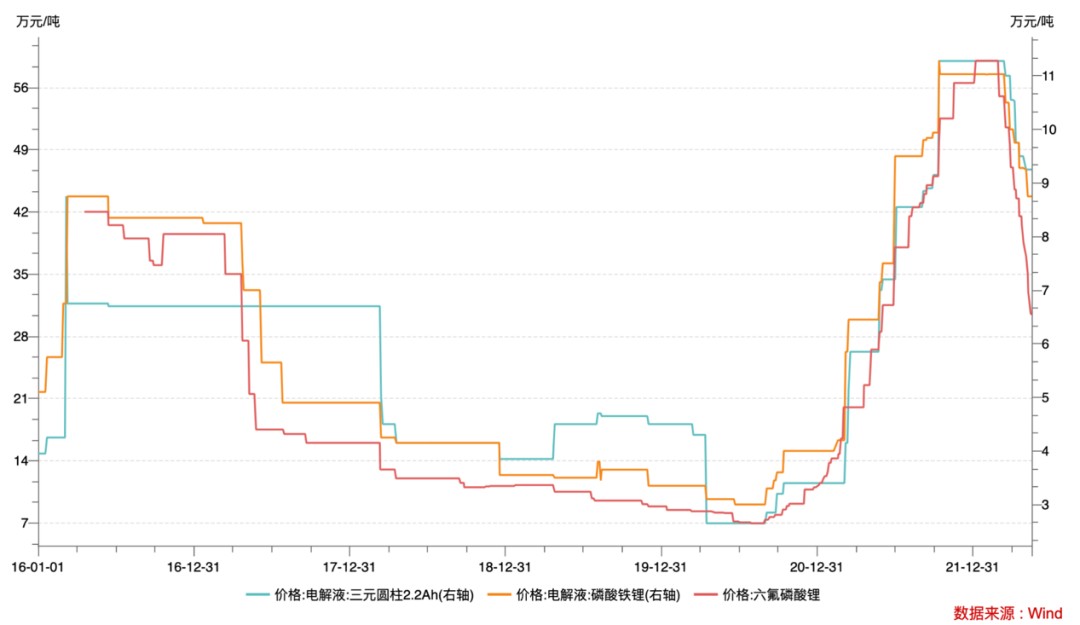

电解液板块是动力电池和四大主材中业绩表现最佳的板块,就长桥海豚君统计的6家电解液公司的情况来看,2022年一季度6家公司营收同比增122%,归母净利润同比增350%,毛利率和净利率同比普遍提升超10pct。电解液行业业绩爆炸的表观原因是电解液价格在22年一季度达到最高点,更深层次的原因在于主流溶剂六氟磷酸锂产能缺口、供需紧张。

不过2022年3月,六氟磷酸锂和电解液价格均开始快速回调,价格上涨带来盈利提升必然会在价格下跌时拉低盈利。

数据来源:wind、长桥海豚投研整理

1.5 隔膜:壁垒最深、盈利最稳定

长桥海豚君曾多次提到,隔膜是动力电池及四大主材中格局最好盈利最稳定的板块,其根源在于隔膜的生产制造核心在于工艺和设备,而非原材料。并且隔膜上游原材料主要是聚乙烯、聚丙烯等化工材料,隔膜并非这些化工材料的主要下游,因此价格并不会因为新能源汽车行业的快速爆发而爆涨。在正极、负极、电解液等环节面临强大的成本压力时,隔膜却可以独善其身。

恩捷股份作为龙头公司,规模效应发挥持续推动隔膜价格的平稳甚至下降,新进入者在工艺、设备、良品率、价格等各个方面都没有很好的切入点,因此格局稳健,高盈利性得以维持(恩捷股份毛利率50%附近,净利率30%-40%)。

数据来源:wind、长桥海豚投研整理

二 股价表现vs业绩表现

上述分板块的分析中我们看到动力电池各个环节收入端表现为一致的加速增长,成长性被继续证实,盈利则在各个板块出现一定程度的分化,我们关心上述业绩表现与股价之间的关系,因此长桥海豚君整理了下图各个板块近期的股价表现,表现出以下特征:

不论业绩增速和盈利分化情况,各板块股价在2022年均出现了一定程度的回调,除了来自大盘的风险之外(上证指数2022年至今下跌15%),长桥海豚君认为下跌的共同驱动因素是高估值行业对利率的高敏感性,以及市场对新能源产销景气度的信心动摇;

呼应上述的业绩分析(电解液>隔膜>负极>正极>电池厂),2022年股价表现为隔膜>负极>正极>电池厂>电解液,股价回落的多少与业绩之间的关系基本是相对应,只有电解液板块有比较大的出入,其中原因可能系6F和电解液价格在3月份出现快速回落,盈亏同源,涨价带来的盈利拉升也会在价格跌落是损伤盈利;

数据来源:wind、长桥海豚投研整理

三 核心关注点及短期判断

基于上述业绩和股价的分板块分析,当下及后续,我们核心关注新能车产销景气度变化和各板块盈利变化。

3.1 行业景气度跟踪:新能车产销

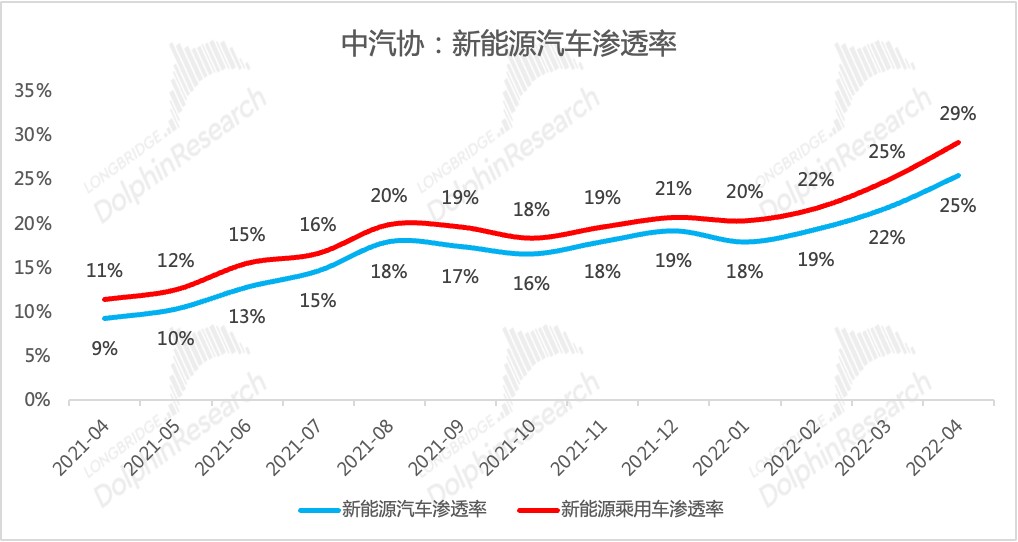

2021年新能源汽车渗透率逐月快速拉升,新能源乘通车12月渗透率达到21%,全年15%。距离政策对2025年的渗透率目标并不是很远,市场对新能源车产销能否保持继续高增长信心不足。

同时2022年补贴退坡、上游资源品价格继续暴涨,对产业链和主机厂带来不小的压力,于是特斯拉打头阵,各个主机厂清一色开始演绎涨价行情,把成本压力转嫁给消费者,进一步动摇了市场对2022年需求的信心。

不过新能源汽车实际的产销数据依旧旺盛,市场呈现的是“买涨不买跌”的热情。尤其是3月份新能源汽车绝对销量接近50万辆,在上海等新能源汽车销售重地因疫情停工停产的4月份,新能源车的渗透率仍旧在爬升,其中新能源乘用车的渗透率达到了29%的高水平。

一边是燃油车市场的持续低迷,一边是新能源车企交付的挑肥拣瘦(涨价、停产低利润车型等),长桥海豚君认为,中国的新能源汽车市场在供给端优秀车型的带动下市场需求的基础已经打好,2022年新能源汽车销量预期在520-550万辆。

但是对2023年的担忧,长桥海豚君有必要再次提及,一个是补贴的全部退出(退坡力度大于2022年)、一个是购置税(10%)政策是否继续减免,还有就是有限购政策的城市(例如上海)牌照政策的变化。

2023年的政策不确定性会带来2022年底的抢购,进一步保障了2022年新能源汽车景气度,但2023年面临的不确定性会通过影响预期提前体现在估值中,所以对于新能源汽车景气度的判断,长桥海豚君的观点是2022年表观数据会不错、但信心会持续受扰动。

数据来源:中汽协、长桥海豚投研整理

3.2 板块盈利:动力电池盈利修复、隔膜负极盈利稳定

动力电池:盈利修复是主基调。一季度伤的最重的是动力电池板块,其核心是产业链顺价的问题,通过对宁德时代的跟踪,二季度基本已经和大部分主机厂谈好了“金属联动定价”,原材料方面镍钴锂等资源品的价格和电解液的价格均在3月份之后出现了回落,因此一季度基本确定性成为盈利最低点,盈利修复是电池厂2022年的主基调。

不过考虑到存在一季度订单后续执行的问题,长桥海豚君推测盈利修复不会一步到位,二三季度的盈利都会呈现边际改善的趋势。从盈利绝对值来看,由于2022年镍钴锂等金属价格尽管会回调但仍会维持在较高水平上,因此电池厂的毛利率绝对值上要达到此前27%这样的高水平也比较困难。

四大主材中更看好盈利稳定隔膜和负极。隔膜行业壁垒深、格局稳定,定价不会大幅波动,成本方面受原材料价格的扰动也比较小,保持盈利最稳定的桂冠。负极石墨化产能扩张因能耗双控受限,板块盈利短期不会受到大的侵蚀,其中石墨化自供率较高的企业更加值得关注。正极因为采用加工费形式的定价模式,板块盈利弹性不大,同时行业格局较差。电解液板块则需要警惕价格快速回落带来的盈利风险,毕竟盈亏同源,2021年和2022年一季度电解液板块充分受益价格暴涨,那么价格暴跌时也必然盈利受损。

四 个股观点更新:跌至合理区间,但难言便宜

4.1 宁德时代

长桥海豚君在前面已经分别论述过我们对动力电池板块2022年一季度和接下来几个季度的走势判断,盈利修复是主基调。那么对应到宁德时代个股上,这里主要回答对估值的判断。

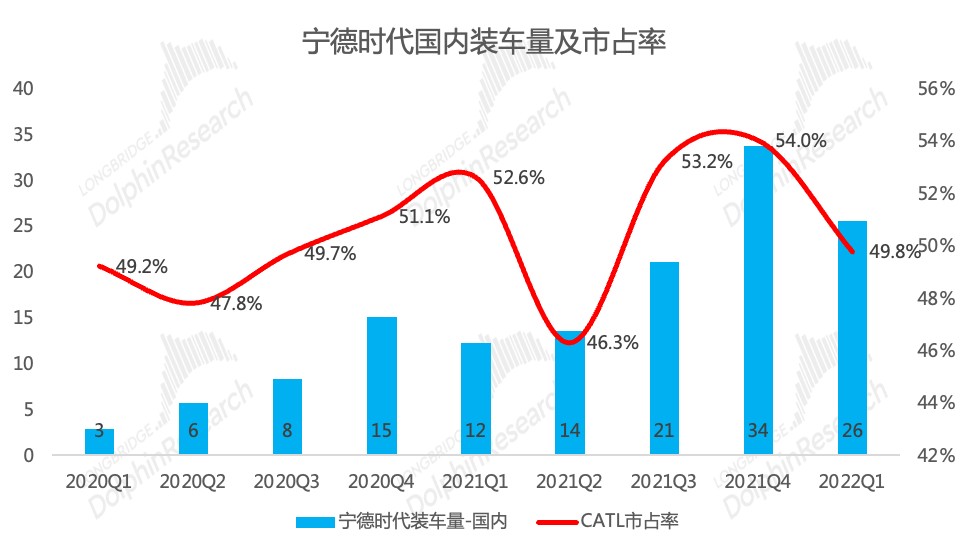

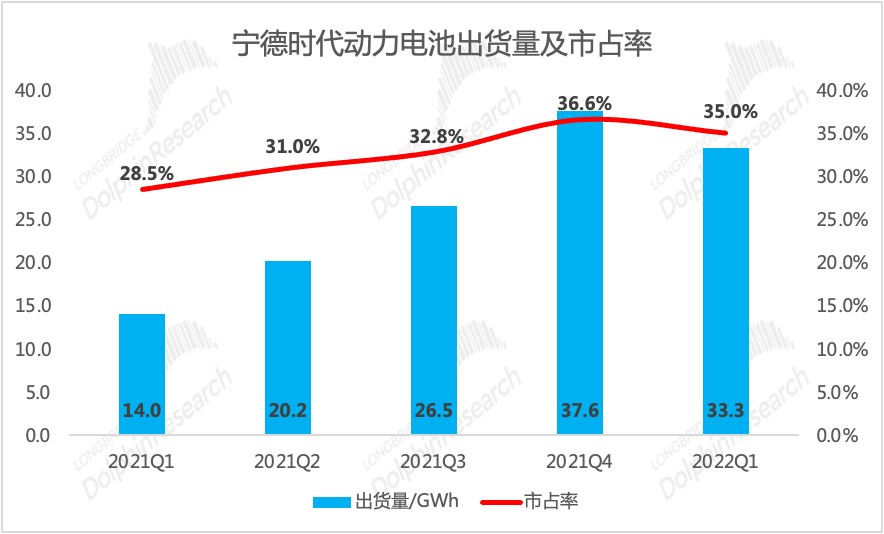

假设宁德时代2022年动力电池出货量222GW,核心是海外发力。公司一季度出货量33.3GWh,完成全年出货量的15%,与去年一季度完成度相仿。同时假设2022年全球动力电池出货量574GWh,同比增速93%,宁德时代对应市占率38.7%,同比2021年提升6pct。市占率提升背后是公司发力海外市场的结果,一季度公司海外市场已经有所发力,在国内市占率同比去年一季度下滑的情况下,公司全球市占率仍上行,实现35%。

数据来源:中国汽车动力电池产业创新联盟,长桥海豚投研整理

数据来源:SNE Research,长桥海豚投研整理

在2022年电池均价上行、毛利率下行的假设下,综合得到宁德时代2022年营收2719亿元,同比翻倍式增长,整体毛利率21%,费用率10.5%,净利率8.8%,归母净利润241亿元。

2023年-2025年,考虑全球新能源汽车仍具备较大发展空间,长桥海豚君给予了37%的复合增速。

DCF估值得到股价结果403元。在以上基本面数据假设的基础上,长桥海豚君给予了综合11.13%的WACC,3%的永续增长,计算得到公司总体估值9397亿元,每股股价403元,相比5月20日收盘价仍存在6%的折价空间。

从PE相对估值角度看,我们假设2022年归母净利润241亿元,考虑2023-2025年仍有37%的复合增速,给予公司2022年40倍PE估值倍数,计算得到2022年目标价9640亿元,每股股价413元,相比5月20日收盘价仍存在3%的折价空间。

综上估值结果,长桥海豚君对宁德时代估值的看法,从此前的高估转为当下的合理,但也难言低估,动力电池板块正处于景气度信心波动、盈利波动的关键时期,当前参与并不具备安全垫和确定性。

4.2 恩捷股份

恩捷股份作为行业壁垒最深、盈利最稳定、股价抗性最好的个股,是动力电池产业链中长桥海豚君认为基本面最好的股票。2021年年度和2022年一季度所体现出来的业绩稳健性,长桥海豚君在财报点评中已经充分论述,这里就不再赘述,以下主要讨论公司当前的估值情况:

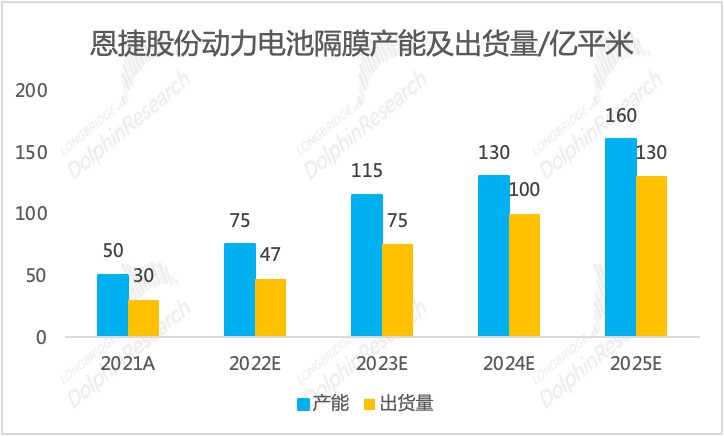

隔膜出货量基本采用公司电话会中提及的各年度出货量目标,根据公司产线扩张情况和同行目前新增产能的情况综合判断,公司当前的市场地位不会受到太大威胁。

在供给紧张的情况下,公司在2022年初对部分客户做了提价动作,但公司整体的价格策略是稳定客户关系为主,同时2022年公司单价更高、利润更厚的涂覆膜占比会继续提升,单价更高、利润更厚的海外市场也有更大的增长空间,因此在价格预测中,长桥海豚君给予未来三年价格上调、毛利率上调的预测,费用率则在公司一贯的降本增效策略下逐年下降并控制在9%以下。基于以上假设,给予公司2022年收入46亿元的归母净利润预测,净利率从2021年的34%逐步提升至40%附近,2023-2025年归母净利润维持35%的复合增速。

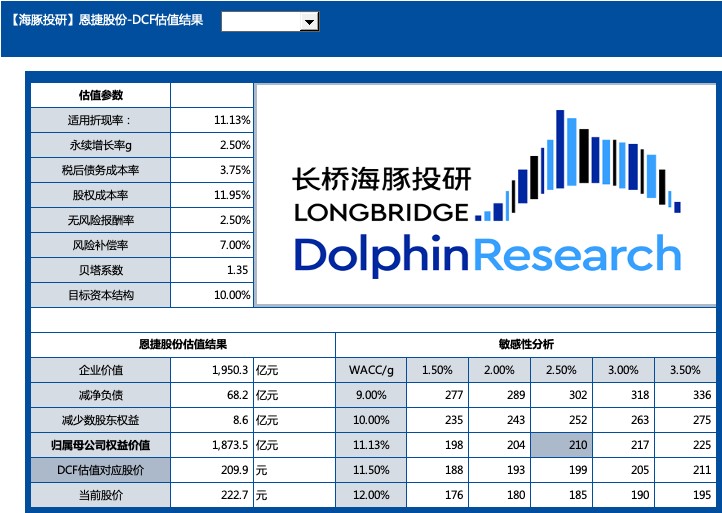

DCF估值得到股价结果210元。在以上基本面数据假设的基础上,长桥海豚君给予了综合11.13%的WACC,2.5%的永续增长,计算得到公司总市值1873亿元,每股股价210元,相比5月20日收盘价仍存在6%的折价空间。

从PE相对估值角度看,我们假设2022年归母净利润46亿元,考虑2023-2025年仍有35%的复合增速以及稳定的行业格局,给予比宁德时代更高的PE估值倍数45倍,计算得到2022年目标价2082亿元,每股股价233元,相比5月20日收盘价仍存在5%的溢价空间。

综上估值结果,长桥海豚君对动力电池板块两个代表性公司的估值看法,从此前的高估转为当下的合理,但也难言低估。动力电池板块正处于景气度信心波动、盈利波动的关键时期,短期视角并不具备较厚安全垫和确定性,长期视角可以通过跟踪行业景气度变化及时做出投资应对。

<本篇结束>

海豚君关于动力电池行业的相关研究:

2021年09月23日 行业深度 《电池材料(上):格局打开,如何挑选长跑王?》

2021年10月18日 行业深度 《电池材料(下):供不应求,如何挑选短跑冠军?》

海豚君关于宁德时代的相关研究:

2021年07月07日 公司深度 《宁德时代(上):万亿市值的底气在哪里?》

2021年07月14日 公司深度 《宁德时代(下):信仰筑起 “刚性泡沫”?》

2021年08月25日 财报点评 《宁德时代:投资不止远方的故事,还有眼下的业绩》

2021年10月28日 财报点评 《面对 yyds 的宁德时代,是否还要敬畏估值?》

2022年04月22日 财报点评 《人心涣散杀估值,宁德时代迎来盈利和信心的双重考》

2022年04月30日 财报点评《“业绩雷” 如期而至,宁王的时代落幕?》

海豚君关于恩捷股份的相关研究:

2021年12月29日 公司深度 《恩捷股份:新能源泡沫被刺破,性价比来了?》

2022年4月12日 财报点评 《恩捷股份:有成长有利润的 “双料王”,重挫后才更香?》

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。