编者按:本文来自微信公众号 节点财经(ID:jiedian2018),作者:六金,创业邦经授权转载

最近,投资界的“古早网红”永辉超市似乎有翻红的迹象。

首先是在2022年一季报中,永辉再次回到了盈利轨道上;其次,永辉的常规概念中加入了农业种植概念,许多投资者猜测永辉终于要开始着眼于自己的供应链了。

而就在这时,公司的大股东张轩松却突然减持了1.8亿股,套现了7亿元,被部分投资者解读为“张跑跑”;但也有一部分投资者认为,从张轩松手里接盘,需要锁仓六个月,所以张轩松是不是低价把股份转给了机构或者投资方?这下永辉有救了。

/ 01 / 永辉超市为什么能逆袭?

在此之前,没有人预料到永辉超市会出现“史诗级大逆转”,毕竟去年的中报不甚理想,甚至能前瞻全年的亏损,或许大家都把永辉超市从个股关注列表中移除了。

而逆转的源头首先是疫情偶发原因让生鲜、快消品的消费增长。永辉的模式恰好就是生鲜为其他品类引流,毕竟在疫情防控最紧张的时候,大家会提前囤货,去超市一车一车买各种消费品(不论是生鲜还是快消品),在超市的消费是平时的几倍甚至几十倍。

另外,餐饮等消费场景缺失、线上购物渠道受阻,也让居民回归家庭消费,永辉超市这样的线下实体超市受益明显。所以今年一季度,永辉超市就实现营业收入272.43亿元,同比增长3.45%、环比2021年第四季度增长28.34%;归母净利润5.02亿元,同比增长2053.54%;扣非后归母净利润达6.28亿元,同比增长263.07%。

但是当疫情好转、防控趋于常态化,居民囤货必要性下降时,对线下实体超市是不利的;特别是当线上购物渠道恢复后,居民的线下购物意愿还会下降,所以靠偶发因素实现业绩逆转,站不住脚。

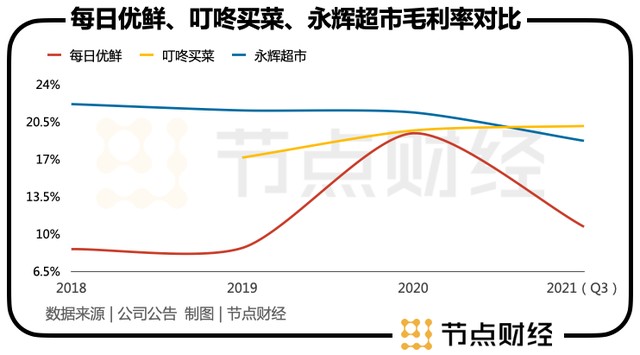

从宏观角度来看,永辉超市真正“重振雄风”的原因,是社区团购业务收缩、整个行业注重毛利率带来的利好。

例如永辉超市在社区团购上的老对手叮咚买菜,2021年四季度的毛利率为27.7%,较三季度大幅提升近10个百分点,说明社区团购已经放弃了亏本烧钱,生鲜零售的行业竞争也趋于缓和,盈利或许是业内公司目前的共识。

毕竟在2018-2020年,永辉超市的毛利率均在21%以上,每日优鲜、叮咚买菜同期的毛利率甚至被压在了10%左右。再看看永辉的利润结构,卖生鲜、食品的零售业务2021年收入占比达到93%,毛利率只有13.38%,特别是细分到生鲜及加工的毛利率,已经触底到了11.36%,可谓被社区团购的价格战杀的“片甲不留”。

既然对手先休战,永辉超市也喘了口气,今年一季度永辉超市的毛利率恢复到了21%以上。我们甚至可以推测,生鲜零售低价恶性竞争的时代已经被取代,毕竟一直烧钱大家都受不了。

此外,永辉超市的主营结构中,还有一部分服务业务,虽然收入占比规模较小仅有7%左右,但是毛利率高的吓人,达到了92.83%,这个服务业务我们简单理解就是帮助品牌上架、促销收取的费用,体现的是永辉超市作为流量入口的价值。所以唱衰线下倒是“紧张过度“,永辉超市在线下入口中仍然是强势一方,对供应商有着强议价能力。

/ 02 / 李松峰为永辉带来了什么?

2021年,永辉超市的管理层变动也很大,曾经的CEO李国、董秘张经仪、首席财务官吴莉敏和副总裁金斌全部换人,接任李国的则是“京东系”大将李松峰。

在外界看来,从李松峰执掌永辉后首先做了四个字——降本增效。

其一是提高人效和坪效。因为传统线下零售行业的员工考勤、排班等人员管理工作效率低,而且由于超市员工文化水平都不算高导致经验主义盛行,有时候也难以衡量其合理性。

永辉超市则在21年开始以数字化用工的概念变革线下手工管理、提高人效和坪效,这一点笔者曾经观察到了几个细节。

笔者家附近有一家永辉mini和另一家运转了多年的社区超市A,之前永辉mini的员工一直比超市A的员工多,笔者曾经还吐槽,永辉mini的店又小、人又多。但从去年下半年开始,这家永辉mini开始有了改变,例如把曾经单独的称重台放在了人工收银处,称重员工和收银员工就只需要一个人(因为店里还有自助结算机,多数年轻人都自助结算);另外,晚8点后店里客人比较少,曾经店里8点后有3-4个员工,去年下半年开始笔者发现只有两个员工在前台,一个是收银,另一个则是生鲜类的工作员工负责促销,尽量将当天的蔬菜全部卖掉;如果各位读者还在永辉发现了类似的细节,欢迎补充~可见提高人效后,永辉在不断满足不同门店的差异化用工需求、甚至在通过数字化手段预测门店客流波峰波谷的时间来编排相应的用工人数,节省成本。

而且,永辉超市的单店面积还越来越小,虽然永辉mini店在和社区便利店一较高下中败下阵来,但永辉也拓展了新的思路,让门店面积变小、提高坪效,减少低收益的区域的面积(例如服装家电区)。此外,店面变小也是因为城市核心区已被抢占,永辉的新签约门店和储备门店位置大部分处于非核心区,商业综合体本身面积并不大,所以没必要死磕面积不放。

第二点,提升“商效”即做数字化供应链。现在市场上“传统商场正在凋零”的论调很严重,备受追捧的零售模式山姆、Costco、盒马它们底层核心竞争力就是供应链。据说供应链的变革,去年在永辉内部被称作“一号工程”。

在生鲜供应链方面,永辉从过去的购销模式转为订单模式,深度介入产地进行资源整合与标准化;去年财报披露后,许多敏锐的投资者也发现,永辉次具体的公布了产地直采信息。2021年末,其在全国一共600个直采基地,涵盖福建黄瓜鱼、云南叶菜仓、山东仓、河北鸡蛋仓、香蕉/芒果加工仓、东北盘锦大米基地等,说明永辉的供应链开始真正向产地端延伸。

而且去年永辉超市的物流总运作面积已经达到了达75万平方米,员工人数约2620人;与2020年相比,运作面积增加12万平方米,员工只增加120人,说明背后一定是自动化系统带来的商效提升。

某消费行业研究员对节点财经表示,永辉超市的数字化程度在之前并不算高,包括其他几家线下商超的数字化程度都不高。这反倒成为了李松峰执掌后的优势,因为仓储和数字化改造没有那么难,商超不需要自研,而是可以直接采购或者交换京东的一些能力,所以在效率上的提升比想象得明显,容易看到效果。

以上这些投入体现到永辉一季度财报上,就是在营收同比增长的情况下,管理费用下降29.1%,利润反而增厚。所以,你为李松峰带来的京东供应链解题思路打多少分?

/ 03 / 李松峰之于永辉的价值还有待时间验证

其实去年在李松峰被选举为永辉超市CEO时还有个小插曲,当时有位董事投了反对票,这个人叫廖建文,此前是京东集团首席战略官,所以廖建文不仅和李松峰是永辉超市的同事,还是京东的同事。

廖建文反对理由则是李松峰有待补足零售、尤其是超市行业的经验和领导及组织能力。作为和公司战略打了一辈子交道的廖建文,投出的反对票也不无道理,毕竟李松峰没有商超经验,用互联网改造永辉的成功与否有待定论。

对比现在京东的CEO李松峰和之前的CEO李国,李松峰是2021年初空降永辉担任CTO的,之前他经历了京东从百亿级电商公司发展为万亿级以供应链为基础的技术与服务公司。

并且通过前文所述,我们也能看出来李松峰在对永辉的改造中颇具京东的“供应链风格”,有投资者还调侃道:“京东来的人不一样啊,互联网小词儿先整起来,不是赋能迭代、就是抓手协同”。

而李国只有高中学历,但在永辉内部,他是从福州黎明店的一名防损员开始做起,变成了一把手。2006年李国随永辉超市联合创始人郑文宝来到重庆开拓市场,到2013年,永辉超市重庆市场销售额突破100亿元,成为永辉跨出福建大本营的首个破百亿的外埠大区,利润贡献则在永辉超市内部占比超过40%,一直是永辉的粮仓。后来,李国带领着永辉突破千店大关,缔造了永辉在2016年前后的荣耀。据说,当时永辉每开一家新店,从选址到内部设计,李国都亲自参与,跟他说起某家门店,他还能回忆出这家店的大致格局。还经常不打招呼,直奔门店突击检查,什么货柜下方、沟渠角落的卫生如何,空调孔有没堵上,都是这个商超老人儿关注的重点。

不知李松峰在互联网的视角下,未来能否对商超细节进行精细把控,做到真正用数字化“赋能“线下卖场?

此外,高鑫零售的案例说明,互联网+商超的融合不容易,当阿里巴巴全面接管高鑫零售以来,对旗下门店迅速进行了数字化改造,在融入阿里商业体系的过程中,还承接许多阿里的线上技术支持和流量入口支持,但就算是这样,去年高鑫零售还是亏了8亿,许多国际券商也仅仅给予了其中性评级。特别是高鑫零售说自己线上增速很快,让大家以为这是新增量,其实只是线下消费者的存量从线下转移到线上了,并不是新增了多少购买力,这个问题未来永辉超市的配送链达到一定成熟度后也会遇到。

就永辉超市现在释放出的信号来看,它似乎并没有给投资者更多的盈利期望,只是在董事会经营评述中说“要保持全年盈亏平衡”,所以一季度的大幅增长很可能是个信号弹,因为历年来永辉超市一季度的利润水平几乎都是全年最好的。就连张轩松也表示:“先争取不亏损,再考虑增长,目前正在进行供应链改革和数字化进程。“

从去年开始,永辉超市的研发费用激增,研发费用4超亿元、研发总投入超5亿元,要知道李松峰接手CEO之前,永辉超市的财报中几乎不单独披露研发费用的相关数据。

花了这么多钱做研发的李松峰,或许是想对市场讲好科技投入的故事,毕竟去年他在接受采访的时候也表示——资本看重的是预期。

/ 写在最后 /

现在摆在投资者面前也有一个问题,应该如何去给永辉超市设定预期?

虽然永辉超市的年营收近千亿,碾压了至少一半上市公司,但是因为利润太薄、没有想象力,它的总市值仅有400亿元。

反观沃尔玛,其最新财年营收5727亿美元,净利润136亿美元,净利润率2.43%,市值3500亿美元左右;Costco最新财年营收1959亿美元,净利润50亿美元,净利润率2.59%;市值2083亿美元左右。

永辉超市以后若能达到2%的净利率,市盈率也就只能和Costco看齐,天花板清晰可见。所以应该用盈利水平给永辉估值,还是应该用概念热度给永辉估值?毕竟投资永辉,投资的是实体消费企业,而不是互联网电商企业。

不过最终令人欣慰的是,在经历了盲目跟风、分歧内耗、巨亏反思、大基金全部跑路后,永辉超市终于找到了一条大卖场的供应链转型之路,希望李松峰能带着永辉超市走好转型之路,让资本市场先看到永辉的新预期,尽管天花板仍然不远。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。