很难想象到江淮汽车在基本面始终难有好转的情况下,股票市场却迎来了大涨,更是出现了连续三个交易日累计涨幅超过20%的大行情,为此江淮汽车还发布了股票交易异常波动公告。

回看江淮汽车的这波涨势要追溯到今年四月份,当时股价跌至每股7元的低点后便迎来了反弹。迄今为止,江淮汽车股价涨幅达到184%,且以目前的市场情绪来看,江淮股价可能还将继续上涨。

不过,在江淮汽车上半年净利润同比由盈转亏的情况下,股价仍能继续保持上涨态势,不得不说资本市场相当信任江淮汽车,但是在业绩承压显著、股东套现等利空因素下,这份信任又能维持多久呢?

01 业绩再跌

稍早前江淮汽车发布的业绩预亏公告显示,江淮汽车2022年1-6月份的归母净利润同比由盈转亏,预计该亏损额为7.07亿元左右,扣非净利润则在-10.75亿元左右。尽管江淮汽车将其归结为疫情、芯片短缺以及原材料价格上涨等因素,但这些明显的外在原因显然是有些说服力不足,毕竟受此影响的同行业绩表现不错的并不少。

而净利润的由盈转亏早在今年一季度就已经出现,财报显示,江淮汽车2022年一季度的净亏损为2.90亿元,同比下滑253.45%,扣非净亏损达到4.80亿元,同比扩大1050.69%,营收为97.82亿元,同比下滑16.43%。

可以看到江淮汽车今年一季度不止是利润方面的大幅下滑,营收表现也不乐观,加之上半年净亏损的扩大,可以预见今年上半年江淮汽车的营收数据也将继续承压,毕竟上半年其汽车及底盘的销量同比大减了17.47%。

当然江淮汽车业绩承压也非今年而已。财报显示,江淮汽车2017年到2021年的营收增速分别为-6.37%、1.92%、-5.60%、9.42%、-6.11%,除了2018年外,江淮汽车营收均出现了负增长,而2018年的营收增速表现也只能说微涨。实际上从2016年江淮汽车营收到达525.29亿元的高点后,便陷入了营收大减状态,至今仍未恢复。

除了营收表现持续不振外,江淮汽车的利润方面也是如此。财报显示,过去五个财年江淮汽车的扣非净利润持续为负,分别为-0.93亿元、-18.77亿元、-9.78亿元、-17.19亿元、-18.84亿元。可以看到江淮汽车并不赚钱,而且近三年的扣非净亏损呈现出了扩大的趋势。

与此同时,江淮汽车的毛利率从11.61%降至8.16%,相比之前15%左右的毛利率可以说腰斩不为过。一边是不赚钱,一边是盈利水平下滑,江淮汽车的净利润数据自然也不好看,净利润从2016年11.62亿元的降至2021年的2.00亿元,净利率更是从2.31%降至0.03%。

可以说无论是现今的业绩,还是过去的业绩,江淮汽车都很难支撑起资本市场的信任,但现实是这份信任持续了数月时间。由此不得不好奇,江淮汽车获得资本市场的信任背后是不是另有他意。

02 泡沫般的股价上扬

在业绩尚无法作为股价上涨的充足支撑下,江淮汽车这种股价与基本面的背离显然跟外界影响离不开关系,或者说跟市场消息有关。6月份,有媒体曝出江淮汽车敲定了与华为的智选车业务合作,当天江淮汽车股价便大涨6.99%,次日更是一度涨停。

不过,江淮汽车并没有确认该传闻,7月份有投资者在投资者平台上询问江淮汽车有关华为合作造车的进展,但是董秘的回复却是没有应披露而未披露的消息。然而江淮汽车这种既不承认也不否认的态度并未降低投资者的热情,其股价反而是再次上涨,7月底到8月初更是出现了连续三个交易日累计大涨20%的大行情。

显然投资者宁可放过也不可错过的态度极大地升温了江淮汽车的买方情绪,光大证券等游资大力进场更是助燃了这把火。但问题是这种极不可靠的市场消息也具有相当大的不稳定性,江淮汽车的股价在8月3日冲上每股23.59元的历史高点后便开始回落,截至目前,股价已跌去了16.49%。

也就是说即便江淮汽车与华为的暧昧传闻继续发酵,也很难支撑起股价的再次大幅上扬。毕竟在与基本面相背离的情况下,疯狂的股价上涨很难保持住较长时间,这也是为什么市场对于江淮汽车这波股价大行情多持有怀疑炒作的态度。

就目前的资本市场态度来看,江淮汽车股价的回撤也说明投资者更加冷静了,不明不白的市场传闻显然也表现出了后续乏力。不过,江淮汽车与华为合作为真,股价上涨就能持续下去吗?答案显然是否定的。

与华为合作造车的几家车企中,即便小康股份(现已改名“赛力斯”)的股价受益最好,但也经历了大幅波动,近两个月股价更是再次上演了股价下行走势。要知道赛力斯可是华为造车的首位受益者,而江淮汽车不见好转的业绩以及华为智选车业务的扩大,能累积到江淮汽车本身的投资者热情又能有多少呢!

03 转型靠代工?

抛开业绩的利空因素与华为合作的传闻,作为传统车企的身份提振江淮汽车的股票市场也是够呛。尽管重卡等商用车领域江淮汽车保持较大的市场竞争力,但是乘用车表现却始终没有较大突破。

无论是与大众合作的思皓,还是MPV的瑞风市场销量都算不上乐观。数据显示,今年前7个月的江淮汽车SUV的销量仅微增8.67%至11.45万辆,而MPV则是大降49.89%至1.07万辆。

而江淮汽车的商用车表现也不乐观,今年前7个月仅中型客车销量上涨,但是总销量也不足千台,其余类型商用车陷入不同程度销量大减,其中轻型货车销量同比减少24.83%,重型货车则大减71.64%。在整体商用车销量大减的环境下,以卡车为代表的商用车销量下滑也意味着江淮汽车的资本故事想象力不足。

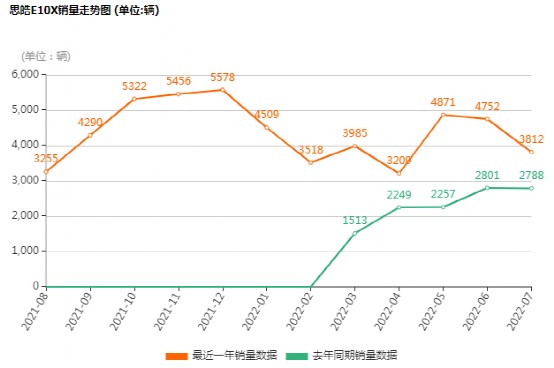

但是江淮汽车转型新能源后市场表现又不足,像思皓E20X上市后销量惨淡以撤出市场告终。而目前江淮汽车新能源车型也为数不多,表现最好为微型车的思皓E10X,但是7月份销量仅有3538辆,且呈现出了销量下滑的趋势。

除此之外,江淮汽车的新能源市场剩下的只有为蔚来代工这一身份,但是代工生意高投入低回报,更不利于自身自有品牌的建立,长期以往江淮汽车离转型成功只会越来越远,更不要说建立起足够的竞争力。随着新能源市场竞争的加剧,代工身份只会越发阻碍江淮汽车的转型。

以目前的市场表现来看,江淮汽车7月份新能源汽车销量的1.72万辆中,恐怕也包含了代工蔚来的10051辆。加之蔚来的销量承压,江淮汽车的代工生意也将愈发不好做。

由此转型困难恐怕是江淮汽车未来很长一段时间内要面临的挑战,即便真的与华为合作,恐怕新能源的日子也不好过,除了很大可能重复与蔚来的合作外,主动权也不在自己。而随着江淮汽车股价见稳,那么新的上涨自然需要更大的推动力,但在业绩承压等利空因素下只会更加困难,毕竟套现离场的股东已经暗示了自己的态度。