编者按:本文来自微信公众号 新莓daybreak(ID:new-daybreak),作者:黄小芳 ,创业邦经授权转载。

B站的营收没有惊喜。

2022年Q2最新财报披露,B站当季总营收为49.1亿元,同比增长9%,环比增速连续两个季度为负。拆分来看,游戏、广告、增值服务以及电商业务几个板块的亮点也不大。令资本市场担忧的还有亏损的扩大,本季度B站经调整后净亏损为19.6亿元,同比扩大48.4%。

但B站的基本面依然在增长。二季度B站月活首次突破3亿,同比增长29%。日活也达到了8350万,同比增长33%。

最令人欣喜的是,小破站的用户黏性总是不会让人失望。

B站正式会员12个月的留存率则为83%, 13年前首批通过社区考试的正式会员留存率仍高达65%,此外,正式会员数量和月均付费用户均有不同程度的增长。这些都是用户对B站认可的证明。

一个用户粘性极高的平台,却没有与之相匹配的盈利,多少令人惋惜。

造成这种现象的原因有很多,核心还是B站商业化起步慢,很长一短时间,社区属性也令这家视频公司找不到规模化的盈利方式。

为了维护社区氛围,陈睿曾承诺永不在番剧前加贴片广告。商业化的尝试也谨慎而缓慢,上市一年后,B站的电商业务营收才突破1亿大关,此时B站成立已有10年。

为了增加投资者的信心,今年3月份,B站CFO樊欣曾表示,预计将在2024年中期实现盈亏平衡。CEO陈睿也释放积极信号,2022年他将把用户增长和收入增长精力分配从七三分,调整为五五开。

在昨晚的业绩电话会议上,樊欣试图再次给人信心,表示今年下半年收入将恢复环比增长势头,四季度的毛利率也会逐渐改善至约20%。

总之,B站在努力让人们相信它依然是一家增长型公司。就像陈睿在昨晚强调的那样,增长依然是B站的最重要的工作。

但B站身上也呈现出一种撕扯感。B站想慢慢长大,资本市场却迫切想看到它的赚钱能力。

01 增长不增收

陈睿在昨晚的电话会议上表示,自己对降本增效的理解是增效是重点,「虽然现在整个外界的大环境非常有挑战,但我在内部依然强调『增长』仍然是B站最重要的工作。」

他将增长拆分为用户增长和营收增长。但过去几年,B站一路高歌猛进的只有用户增长。

二季度B站的月活突破3亿,从1亿到3亿,B站用了3年多时间。日活则从2019年Q1首次公布时的3000万增长到8350万。

更珍贵的是,B站保持用户活跃的同时,月均付费用户也在稳步上升,过去三个季度B站的付费率维持在9%左右。B站的活跃UP主数量也在增加,二季度B站活跃UP主数量达到360万,同比增长50%。正式会员数量同比增长41%达到1.7亿。

但用户增长的火热难盖营收的遇冷。

二季度B站总营收49.1亿元,同比增长9%,环比下跌2.7%,这是B站连续两个季度营收环比下跌。

同时亏损也在增加。二季度B站经调整净亏损为19.6亿元,同比扩大48.9%,环比增加18.7%。过去三年,B站累计净亏损超过120亿。

亏损背后的原因,是成本的增加。

二季度B站的收入成本为41.7亿元,同比增长19%,B站给出的原因是收入分成成本和内容成本增加,其中收入分成成本为20.68亿元,同比增长18%。

高成本也造成了B站糟糕的毛利。二季度B站的毛利润为7.38亿元,相比去年同期的9.89亿元下降34%,并且从2020年Q4开始,B站的毛利率就在持续下跌。

此外,运营费用也在增长。二季度B站总营费用为29.293 亿元,同比增长17%,虽然销售和营销费用同比下降16%至11.7亿,这表明B站获客成本在降低。但B站行政开支和研发费用的同比增长分别为44%和 68%。

据晚点LatePost报道,为了让钱花的更有效率,今年7月B站进行了新一轮组织架构调整,商业化部门成为重点变革区。

B站商业化中台与主站商业中心负责人、副总裁刘斌新离职,由B 站副总裁、原运营负责人刘智接任。商业化的另一版块营销中心也发生变动,总经理王旭接替原负责人张振栋。人事变动带来的必然是新的运营思路。

02 直播担当营收重任

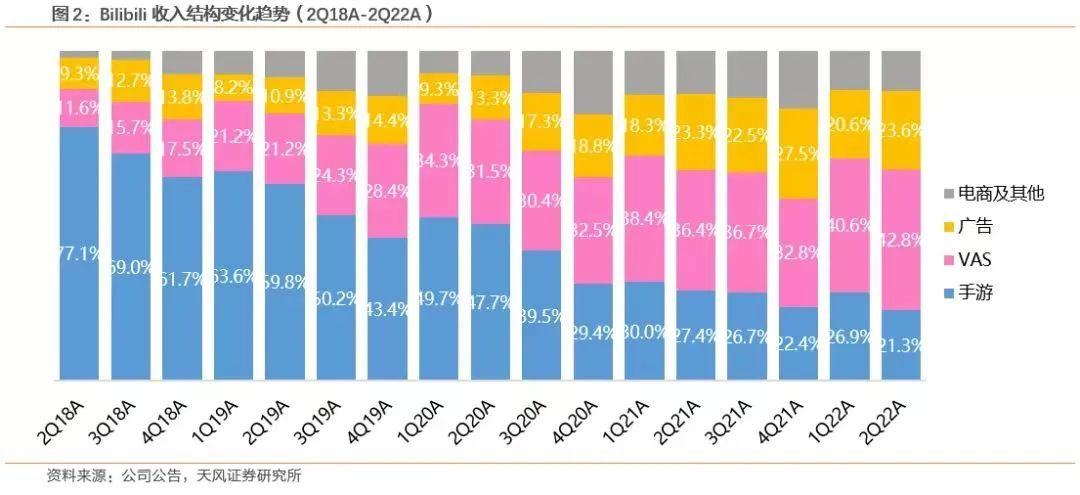

自2020年Q4开始,B站的增值服务业务就取代游戏业务成为营收的中流砥柱。

本季度B站游戏、广告、增值服务、电商及其他业务收入分别为10.5亿元、11.6亿元、21亿元以及6亿元。分别占营收的21%、24%、43%,以及12%。

B站的增值服务(VAS)的收入包括大会员、直播服务以及其他增值业务的付费。截至第二季度末,B站大会员数量达到2100万,相比2022年Q1的2010万环比增加4.47%,增幅并不明显。B站将增值业务营收的增长归功于直播业务的发展,并透露二季度B站活跃主播同比增长107%,直播业务月均付费用户同比增长近70%。

但两年前,陈睿还不得不回应为何B站的直播业务营收缓慢,彼时B站才探索出属于自己的直播之路。

B站的直播板块上线于2015年,一直没有什么存在感。直到2019年年底,高价签约「前斗鱼一姐」冯提莫,才走进大众视野。

如今的直播业务负责人王宇阳也是2020年初加入B站的,此前王宇阳是头部游戏MCN机构大鹅文化的创始人,并先后在YY和腾讯任职,游戏直播经验丰富。

显然,最开始B站想通过引进外部成熟主播带动该业务。但冯提莫很快就表现出和B站的「水土不服」,抛开游戏主播的身份,冯莫提的唱跳对B站的用户的吸引力并不大,她也因此迅速高开低走,入驻B站8个月后,直播间活跃观众仅4000左右。

B站的对直播业务的打法也随之发生改变。王宇阳主管直播业务后,执行直播与PUGV生态一体化策略,简单的说,就是内部转化,扶植和鼓励自己的UP主去做直播。陈睿曾表示,这样做的好处是,「更加稳定,持续生命周期会更长」。

为了给直播铺路,B站还在去年11月耗资1亿多拿下支付牌照,并邀请部分up主上线可直播带货的「小黄车」功能。

上文提到的调整中,直播业务负责人王宇阳的权力被进一步扩大,接替刘智成为B站主站运营中心负责人。这也从侧面证明B站管理层对直播业务发展的认可。

截至2021年年底,B站百万粉丝UP主和直播主播的重合率为70%,全年超过60万内容创作者通过直播获得收入。

03 慢人一步的广告

除了直播,广告也成为B站的新的发力点。

为了提高广告的展示效率,2021年,B站上线Story-Mode竖屏视频,用户端的体验则比较像快手和抖音,可上下滑动观看。该模式成为B站近半年的宣传重点。截至今年一季度,Story-mode在 B站的日活渗透率已经超过了20%。

但此举也被外界视作是B站「抖音化」的标志。

对此,陈睿曾回应,「我们做Story-Mode并不是为了跟某某某产品竞争,而是为了满足B站现有用户的需求。」并让大家不要担心,他强调Story-Mode只是生态上的一个新的增量,不会改变B站原有的PUGV的生态。

今年二季度,官方透露,Story-Mode竖屏视频的日均播放量同比提升超400%。

B站甚至专门为竖屏视屏上线了新的广告产品。今年4月,B站推出特色广告产品——「bilibili沉浸视频流推广」。官方对此的介绍是,用户将从首页推荐进入视频流,和其他广告形态相比,用户在观看「沉浸视频流推广」内容的过程中,可以进行发送弹幕、点赞、评论等即时交互行为。

今年5月,B站还在上线一站式广告投放管理平台「三连推广」,和连接UP主和广告主的花火平台相比,三连推广的重点在于推广,涉及广告投放的触达、种草和转化。

更早之前,为了做大B站的广告的基本盘,B站的不断扩充OGV内容,自2019年出圈的跨年晚会开始,B站策划一系列综艺和影视剧,进行广告招商。

B站的广告业务也因此实现大跨步的增长。从2020年Q2开始,B站的广告业务营收连续7个季度同比增速超过100%。

但进入2022年,这种增速奇迹还是没能扛过外部环境的变化。由于广告行业整体下滑,以及竞争的加剧,B站广告过去两个季度的营收分别为10.4亿和11.6亿,今年二季度的广告业务营收的同比增速也将至10%。

B站像一个前期过于佛性的养身人,专注于社区氛围的建设。梳理B站发展史可以看出,成立近10年,B站才开始「破圈」,并在过去三年尽力补齐自己的商业化短板。

这在客观上造成B站做什么都慢人一步。而此时的大环境是低垂果子都已摘完,B站的面临的竞争和压力也随之变大。

B站市值也从高峰时期的300多亿美金,一路下跌至如今的78亿美金,回到2020年初的水平。但彼时B站月活为1.72亿,日活仅为5200万。如今,两个数字却已增长为3亿和8350万。

好公司未必对应高市值。只要用户不离不弃,就不是终局。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。