编者按:本文来自微信公众号 格隆汇,作者:深鹏,创业邦经授权转载

一个月卖出3万辆,吊打蔚小理,特斯拉见了都得侧目,关键这还是一家国企。

你没看错,说的是广汽埃安。

有点出于意料吧?

舆论的焦点从来都是聚焦在蔚小理这些新势力身上,广汽埃安除了出现在网约车论坛上,其他地方很少。但殊不知,它的销量才是杠杆的高。

当然,销售的YYDS,还是迪王,20万辆一个月,遍寻不到对手,只能说无敌得有点寂寞。

这两天,不少车企公布了9月份的电动车销量,从中我们很明确地感受到一种正在发生的变化。

01 传统车企:拒绝做诺基亚

先说传统车企。

9月份的销量表现,还是有不少亮点。如开头提到的广汽埃安,每个月的销量都可以稳定在2-3万辆左右。当然,很多人愿意将埃安和网约车等同,原因是大量的埃安车(主要是埃安S)被用作网约车,广汽旗下也有自己的网约车公司--如祺出行,很多人看不起它,理由很简单:试问谁会买一辆网约车同款?

20年前热得不行的上汽大众桑塔纳,自从被大量采购为出租车后,品牌形象一下子被打到谷底,到现在都没有重新站起来,理由出奇得一致:好不容易过了一回有钱人的瘾,结果被人叫做的哥,搁谁心里都不好受。

当然,埃安自己也算有志气,半个月前刚刚发布了自己的超级跑车--Hyper SSR,百公里加速1.9秒,号称地表最强,对手都是500万以上(特斯拉Roadster 2要哭晕在厕所),售价分为128.6万、168.6万两款。

不过,这款超跑主要用来秀肌肉,卖多少都不重要,重要的是让对手和消费者认识到,埃安拥有制造超跑的实力,其实就是高维打低维的做法,既然超跑都能造出来,常规的车型,也不就在话下了,这其实也是特斯拉当年的策略。

从最近埃安的新车型,也看得出它在努力摆脱网约车的形象,比如埃安Y,一款外表小巧可爱的车型,但内里空间却很大,舒适度也不错,这点和理想的理念有点类似,看来长时间和日本企业合资,埃安也深得对方的真传。

不过,长期的品牌形象,不是一朝一日能够改变,埃安还有很长的路要走。另外,埃安的车基本都是20万以下的,缺乏像Model 3这类现象级车型,这也是埃安另一个硬伤。超跑的推出令大家有了很多期待,但如果没办法推出20-40万之间的旗舰级车型,埃安还是会被钉在网约车的柱子上。

在分析汽车公司时,很多人都喜欢以销量说话,但我认为有些东西比销量还要重要,销量是结果,影响销量最核心的因素才是重要,比如产品力,没有好的产品,就不可能长时间收获有好的销量。

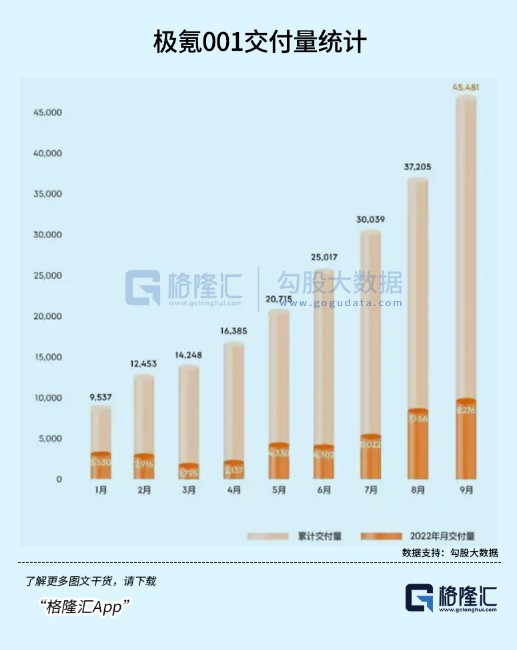

在这点上,有些传统车企表现不错,如吉利,旗下纯电车极氪001交付8276辆,环比增长15.5%;Q3共交付20464辆,环比增长90%,累计交付45481辆。另一个华为加持的赛里斯问界系列,继续有突出的表现,9月交付10142辆,实现连续2个月单月交付量破万,势头不减。

这两个公司鲜明的特点就是深根技术领域,吉利经过几十年的发展,在自主车企梯队技术实力已经算第一梯队,而赛里斯原本实力尽管不算强大,但有华为的加持,技术水平自然上了一个大台阶。

这些公司的产品力,和一些喜欢做表面功夫的新势力有很多差别,它们的底层来自技术打磨,比如更好的电动化整车平台、更好的车机系统。

未来传统车企转型成功的公司里,应该不会缺乏这两个身影。

02 传统车企,也有翻车

但是,并非所有的传统车企都能够华丽转身,像7月份刚发布新车型,股价被炒上天的长安汽车,聚焦高端领域的东风岚图、上汽智己、北汽极狐,销量就相对小很多,基本都是一两千的水平。

虽然可以说这些车型亮相还不久,营销、宣传、销售门店建设都还在进行中,未来也可能会赶上来,不过也需要承认,这些车企在新能源汽车上的表现过于不温不火,很难让人提起兴趣。

这里边有两个典型,一个是北汽极狐,另外一个是长安汽车。

北汽极狐这款车2021年就发布了,采用的和麦格纳、华为HI的合作模式,主打高端车,HI版本超过40万。但从结果上看,并没有达到预期,一年多过去了,月销量还是1000多辆,着实拉胯,主要的原因还是产品力太弱,和之前的广汽埃安一样,北汽的电动车,主要还是网约车为主,我们很能理解车企们希望通过推出中高档车型,去改变固有的形象,从而触及到更主流的购买群体,同时也打造自己的品牌力,但北汽的产品力不足以支撑其中高端的定位。

北汽极狐 来源:汽车之家

背后,其实是北汽技术实力的缺乏,长期的合资红利,习惯躺赢,一下子要独立,有点找不到北,而且身为国企,效率本身就是一个问题,因此广汽埃安在积极谋求混改,希望从体制机制上寻求突破,北汽虽然也分拆出了北汽蓝谷,独立上市,但从结果上看,也没有达到很好的效果。

在造车上,虽然和高端车奔驰合作很久,但北汽显然没有学到奔驰的实力,所以极狐只能联合著名零部件厂商麦格纳、华为合作造车,但后两者顶多只是赋能,整车部分还是需要车企自身的实力。从极狐车的外观、内饰、车机交互上看,感觉都很普通,尤其是轿车极狐阿尔法S,说是轿跑,它车身太高,说是中级车,看上去又很有跑车的感觉,莫衷一是,很难定义。

换句话说,只能和其他人合作,也说明北汽本身在自主造车方面的实力不够强。

另外,在定价上,极狐也有很多的BUG,比如华为的自动驾驶,得多交10万块,很难打动消费者。

北汽极狐的困境,代表了相当一部分传统车企的困境,转型的决心是有的,但说到实力,就是另外一回事了。

说起产品力,长安汽车比北汽好一点,但也只是稍微好一点。

比如深蓝SL03,外观虽然也算得上酷炫,充满了跑车感,价格16万起跳,非常亲民,不过综合指标上看,这款对标Model 3的车型,没有什么过人之处,唯一的好处,可能是性价比。

深蓝SL03 来源:官网

这其实也是长安汽车实力的写照,虽然和福特、马自达合作比较久了,但这两家外资车企并不算很顶级的汽车厂商,福特稍微还说得过去,但马自达在日本的排名,已经是三家开外,更重要的是,这两家合资车型在国内的销量都非常一般,远远比不上大众、通用、丰田、本田这些巨头,可想而知,长安在合资上能够学到的东西有多少。长安在自主品牌上做得不错,但主要还是中低端的面包车路线,这点和五菱有点类似,这些都决定了长安在自家造车上的实力有限。

长安另外一款的重磅车型是阿维塔11,是长安、华为和宁德时代合作打造的,和北汽一样,合作方只是提供各自的强项,比如华为提供软件技术,宁德时代提供电池技术,但整车本身还是要看长安自己的实力,这款略显科幻外观的车型,寄托了长安向高端车进军的梦想,对标的是保时捷卡宴这样的跑车型SUV,但给人的感觉,和北汽类似,想大跨步,无奈产品力、品牌力都不够。

阿维塔11 来源:官网

当然,长安的车型能不能成功,最后还是要用销售数据去验证,其实也用不着太长时间,半年到一年,基本就可以有个结论,销售OK,一切好说,如果销售不及预期,那长安的股价压力可就大了。

03 新势力:有点停滞

最后,说一下新势力。

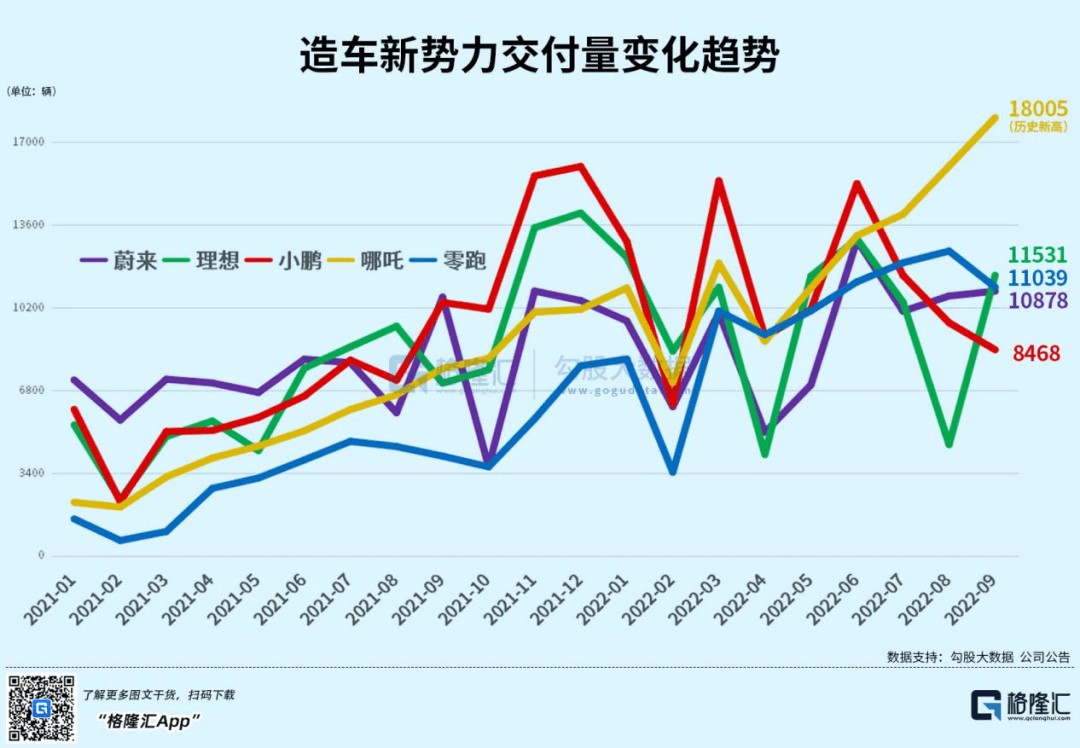

亮点仍然集中在二线新势力,特别是哪吒汽车,交付了18005辆,创出历史新高。

不过,哪吒的主要车型都是10万以下的微型车,俗称老头乐、买菜车,和五菱神车有点类似,所以高销量其实并不能说明公司具备强劲的竞争力,未来还要看公司对标Model 3的新车哪吒S能否放量。

从这个角度看,哪吒面临的竞争压力一点都不比其他公司小,更何况,哪吒汽车尚未成功上市,现在行业这么卷,资金压力可是不一般小,如果上市失败,它很有可能重蹈威马汽车的覆辙。

同级别的零跑汽车,销量也在继续维持在万辆级别,和哪吒一样,其新车型C01寄托了公司冲击中级车的希望,不过零跑比哪吒要优越的地方,是它刚刚成功登陆港股,拿到了资本市场的船票。

至于蔚小理,有两个稳住了万辆交付窗口,但也有一家持续下滑,8月还在9000辆水平,现在到了8000辆水平,新旧产品切换的阵痛期,这家新势力算是体会最深刻的了。

从蔚小理的销量上看,还有一个很有意思的现象,那就是不管车型是多还是少,基本都在一万辆这个级别就止步了,没有一个能够突破2万辆,不清楚这到底是新势力的魔咒还是什么?

但是,Model3/Y就没有这个问题,月销3万、4万轻轻松松,迪王也没这个问题,旗下多款车的9月份销量都突破2万辆,说到底,还是车企的综合实力,如研发能力、产品力、品牌影响力、性能、供应链、产能等等共同发力。单说产能,特斯拉已经高达200万辆,比亚迪明年的规划是400万辆,而新势力还在他们的零头上打转,差距不是一般的大。

我相信新势力阵营里,会有最后跑出来的,也会有半路掉队的,威马就属于后者,销量它曾经是和蔚小理同级别的新势力,但今年明显掉队了,表面原因是上市一拖再拖,融资速度赶不上烧钱速度,但本质上还是车企的综合实力欠缺。

回过头去看威马的车型,既缺乏Model 3这种现象级轿跑,也没有互联网造车势力那种极端讨好客户的车型,销售对象也主要是低级别城市的代步需求,这类车企,只能寄希望于成功推出中高端车型,提升品牌形象,赚取更高的毛利率,否则一直混迹中低端,很难成为大车企。

更重要的,新势力普遍处在亏损状态,要扭亏为盈短期看基本没戏,如果不能成功上市,获得资本补给,这些车企很容易会死掉。

所以,对于二线新势力,除了在销售上拼杀,还得在上市路上拼杀,后者的重要性,比销售还要大。

04 结语

说起新能源汽车,最多被人拿来做对比的,是10年前的智能手机市场。

这真不是瞎说,现在的新旧势力不断厮杀,像极了当年手机市场,混战过后,华为、小米、OV成功突围,而原来的霸主三星(中国区)、联想、中兴、酷派,一步步陷落,最后泯灭众人。

我想,对于谁能够跑出这个话题,一定是归结于一些最为底层的能力,比如技术能力、生产能力、供应链能力,而非那些表面的诸如营销、宣传能力。

很多人在讲小米的时候,喜欢归结于它擅长做饥饿营销,不否认小米的成功有这个原因,但小米本身的技术能力也是有的,虽然都是组装厂,但能够组装出一个流畅用户体验的机子,没有技术能力,是没法做到的。

我当年使用过酷派和小米的机子,酷派机子的用户体验真是不一般的烂,界面粗糙,反应迟钝,电池用不到半天,但小米却不一样。其实,手机都是用安卓系统,安卓提供的只是“毛坯房”,怎么“装修”得看厂家自己,有的厂家能“装修”出漂亮的房子,有的厂家却不然,用户体验当然不一样。

从这个逻辑去看待新能源汽车,现阶段要他们掌握核心供应链,比如自己有三电系统,还很难做到,但既然都是组装厂,有能力装出一个好车型,也可以赢。

就看,谁能够做到。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。