编者按:本文来自微信公众号 新腕儿(ID:bosandao),作者:白露,创业邦经授权发布。

导语:

自“酱油茅”海天因食品添加剂“双标”问题登上热搜后,调味品行业也进入镁光灯下,成了国民关注的产业话题。

调味品行业正随着国民饮食习惯的变化而变化。人们对调味品使用场景趋向功能化、健康化之余,除了质量安全这类底线性问题,多元化的趋势,成了一众后居者选手弯道超车的绝佳机会。

现阶段,海天仍是调味品的标杆式品牌,站在第二梯队的千禾、中炬和厨邦要从哪些市场因素来锚定新增量市场?

我们阅读了国联证券团队所作的《调味品行业专题:龙头乘势而进,第二方阵破局》,通过这份研报,我们可以理解调味品行业当前所处的格局,及在海天占据行业霸主地位时,第二梯队选手是否还有赶超的机会?机会背后,又反映出调味品行业哪些新趋势和机遇?作为海天的对手,又将面临哪些挑战?

细分品类机遇

疫情期间,公众的生活方式一定程度上决定了业态的变化。调味品是个韧性很强的行业,就算是在疫情期间,这个行业仍处于上升态势,目前市场规模已达到4600亿以上。

人们足不出户,不能外出聚餐,餐饮行业就此到了冰点。相对应的是,增加了大家在家做饭的频率,因此,家庭消费取而代之餐饮行业,成为调味品行业增量的主基调。

销售渠道的改变,直接影响到人们对调味品产品的选择,换个角度说,不同于餐厅标准化烹饪,在家里的厨房内,我们对调味品的选择会更加个性化和多元化。这是调味品趋势变化中,影响人们对产品选择的重要因素。

据欧睿国际口径数据显示,2021年,国内调味品餐饮渠道销量达到970吨,占比常年保持在58%。由于2020年疫情打击,餐饮渠道由2019年的58.02%下降至53.66%,即便2021年恢复了6成,但调味品渠道仍发生了变化。

在市场规模和销售渠道稳定的情况下,我们进一步看,海天作为龙头品牌,市场占有率仅7.1%,而日本酱油龙头品牌龟甲万的餐饮渠道占比在46%以上。这说明,海天还有很大提升空间,而第二梯队和第三梯队的选手,仍有大量发展空间。

消费品的本质是向消费者提供潜意识需要的产品。据中国调味品协会数据,2021年,调味品百强企业年产量为1831万吨,三年年复合增长率为13.19%。按照年产量计算,酱油是第一大品类,在2021年整体产量就达到了599.7万吨,占比33%。其次是盐,占比20%;醋占比9%;味精占比8%;蚝油占比6%。

从调味品品类方面考虑,我们认为后来者仍有赶超的机会。首先,酱油已经是一个非常成熟的品类,在零售市场中,主打鲜味的酱油取代了味精的地位,零售市场份额逐渐增加到60%,2021年,酱油零售额达到888.95亿元。除了疫情期间对家庭渠道销量的干扰外,酱油品类市场一直都比较平稳。

也就是说,酱油行业发展空间并不大了。

其次,品类占有率来讲,细分品类有赶超的机会。这里要说到,日本的调味品行业发展,于我国而言,极具借鉴意义。2021年,海天酱油产量在全国的比重达到33.6%。这样的格局和日本很是相似,日本龙头调味品品牌龟甲万在国内市场占有率为33%左右。这证明,我国酱油产业发展已经饱和,海天在酱油市场的地位已经不可撼动,其他品牌的生存空间就此积压。

不过,其他品类仍有机会。在最近五年内,调味品整体增速为7.9%,酱油增速为7.3%,但蚝油和调味酱同期增速为14.7%和13.8%,是前两项增幅的2倍之多。除此之外,2020年,蚝油单吨价格在5390元,同比增长10%,且呈现逐年上涨的趋势。就此,我们可以观察出以蚝油和调味酱为代表的调味品品类呈现出明显的增长动力。

对于细分调味品品类的判断,还来源于日本市场的参照。去年,日本正式进入70岁老龄化社会,老年人对健康食品和味觉的诉求,决定了调味品品类市场分化。醋有软化血管的作用,作为健康酸味的来源,日本对醋的销量呈现上升状态。1965年,醋的销量还不及酱油的1/6,2018年竟涨到60%占比,对应3.4升年销量。

与之相对的是,2020年,我国食醋、料酒单吨收入只有3897元、4846元,低于酱油的5800元左右的收入。与此同时,2020年,调味品百强中,入围的酱油企业有35家,实现收入306亿元,而食醋和料酒企业分别有37家和20家,收入仅62亿元和15亿元。

以日本市场为参照,以食醋和料酒为代表的细分品类,还有一定成长发展空间。

第二梯队,各有所长

在确定了调味品细分品类的市场机遇后,我们来看各家调味品品牌的打法,包括三个品牌质地究竟有哪些差异?

目前调味品市场上,海天作为龙头品牌,无论是供应链还是盈利水平均处于突出地位。像是中炬、千禾这类位于第二梯队的选手,需要通过差异化寻找突围的机会。

先看三家品牌的成长路径。首先是海天味业,他们起步于2000年,2014年上市后海天集团成为产业第一大股东。酱油是海天的第一大品类,在全国各地均衡发展,经销商数量达7147家。足够高的市场覆盖率,为海天提供了业绩增长动力。公开数据显示,2021年,海天总营收250.04亿元,毛利率达38.66%,光酱油品类就占总营收的56.70%。

再看中炬高新起步于1993年,1995年上市。他们旗下的酱油产品与海天类似,主要以酱油和蚝油为主。在销售渠道方面,中炬和海天相比有一定差距。他们的销售渠道主要在南部,占比47.40%。其次的销售渠道分布在东部,占比23.45%。在中西部、北部发展较弱。2021年,中炬全国经销商数量1893,大约是海天的四分之一。

最后是千禾味业,在1996年成立后,2016年才上市。他们的销售渠道主要集中在西部,占比达到52.20%,分布相对集中。酱油是他们主要品类,在总营收占比为61.40%。

三家品牌需要从品类布局,方有可能夺得市场份额。先看标杆企业海天,他们以酱油、耗油、酱料三个品类为核心,还涉及料酒、鸡精、调味汁等小品类,总共涉及10余种品类,产品数量有上百种。我们常见的酱油、耗油、料酒价格基本在10元以下,属于中低端市场产品。

加上常和综艺节目合作,为海天打入下沉市场,提供了有力的市场切口。

再看中炬高新,该公司旗下有“厨邦”和“美味鲜”品牌。其中,厨邦品牌以“绿格子”包装深入人心,主打中高端产品,而“美味鲜”则不然,他们以性价比占据优势。虽然所面向的市场不同,但产品战略布局一致,均是以酱油产品为销售主力,鸡精和鸡粉作为辅助产品,向蚝油、食醋等品类做产品分支扩张。

最后是千禾味业,2018年,他们是业内第一家面向中高端市场推出的“零添加”酱油。据了解,他们的食醋品类中,零添加系列产品占比为80%;酱油品类中的零添加产品占比 60%;高鲜系列中的零添加产品占比 20%。至此,零“添加”是千禾打入高端市场重要一步落子。

通过这三家公司的产品布局,我们可以了解到,海天和中炬都做平价产品,不同在于,中炬是两条腿走路,同时做平价和高端市场,而醋、料酒等小品类产品让中炬与海天拉开价格差距。千禾主打高质高价路线,这便要求其合作的KA渠道要匹配高端产品。

这里要提到的一点是,虽然千禾进入的高端KA渠道运作费用较高,但千禾的产品制作采用了日式工艺,就是将脱脂大豆作为原料,蛋白含量更高,相对于海天和中炬他们广式酱油的制作工艺,日晒夜露,在成本上占据优势。

一组数据便可清晰展示千禾的成本优势,2019年至2021年,千禾的酱油直接材料成本分别为2113元/吨、2106元/吨和1903元/吨。同时期的中炬高新,直接材料成本分别是3116元/吨、3012元/吨和2745元/吨。

千禾的成本优势很明显。

压缩了成本优势后,千禾能将省出的资金用于做渠道运维。

从海天频繁赞助综艺节目及千禾2021年冠名的《新相亲大会》能看出,大家都想打入年轻人市场,在这样的战略目标下,成本控制则成了一项重要优势。

差异化竞争

海天以平价酱油产品成为一个国民品牌。在市场足够宽泛的情况下,对于细分市场的触角,变得不那么敏锐。

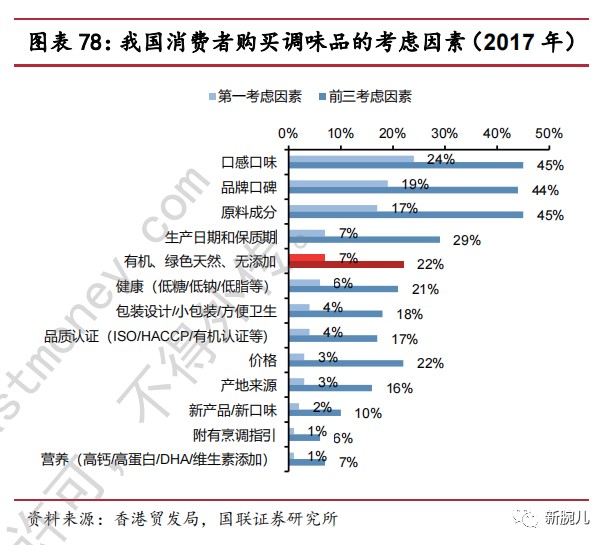

2017年,据香港贸发局对内地消费者的问卷调查显示,风味酱油和有机酱油的购买频率均有约30%的增长,消费者对口感、品牌和原料成本的关注,排在考虑因素前三位,无机添加类酱油是第一考虑因素,而价格的考虑因素占比只有3%。

从这点来讲,海天的平价策略,优势不大。而千禾最早与“零添加”绑定,还是高端酱油的标志,酱油酿造时间更长,一般在180天、280天和380天,从多个角度对比竞品,千禾在C端市场都具备一定优势。

C端市场在价格上有优势,不过,调味品在家里厨房的开支不到2%,购买频次低,消费者对酱油产品缺乏专业鉴别力,这要求企业在零售渠道日常加强品牌建设和认知普及,强化消费者品牌心智。B端渠道则不同,餐饮渠道客户粘性比较强,只要成功进入,后续维护费用并不多。

易守难攻的餐饮渠道是海天和中炬的必争之地。为了拿到B端渠道,中炬和厨师KOL合作,或者引入餐饮经销商合作,包括捆绑装和组合装等大包装餐饮特供产品,匹配餐饮渠道的性价比需求。

在酱油市场,后来者几乎不可能超越海天霸主,不过,在别的细分品类有很强的消费潜力。例如中炬的蚝油、醋、料酒和腐乳等在最近三年内,保持着双位数增长,而酱油一直是个位数增长。

选择细分品类,这是中炬和千禾第二梯队选手差异化竞争的第一项战略方向。

第二项差异化战略方向则是地域消费。上述提到,中炬主要在南部和东部市场,在中部和北部地区有市场空缺。不过,结合餐饮消费调查发现,偏北一代的酱油和醋的消费量,实质上是高于广东和江苏等东南沿海地区的,中炬可以面向中部和北部地区开发对应的产品。

第三项差异化改变则是包装。千禾传统包装是以玻璃容器为主,这种包装偏重,物流成本高。原先千禾主要在线下高端渠道,线下消费者还可以接受,成本还在控制范围内。随着线上零售渗透率与日俱增,以立式袋、折叠纸盒和金属罐头等类型的包装,更受消费者喜欢,也比较适合品牌做线上渠道,减少了物流成本,增加了产品消费空间。

千禾至此可以同步做线上线下渠道布局,以多元化形式打开C端市场。

在三项差异化改变基础上,千禾和中炬通过提高产能,便可打造出足够稳固的商业架构。据了解,中炬在对中山厂区、阳西美味鲜基地和厨邦三处产能进行了一番产能升级,在拓展原有主营业务产能的基础上,其他细品品类的产品产能也在考虑之内。千禾味业的产能,也计划从现在的60万吨,截至2025年,提升到115万吨。

海天最初便是广东本地的一个酱油品牌,后来通过产品大众化,逐渐走向全国市场,解决了地域小众的问题。伴随着消费升级,公众对调味品的认知增加的同时,对产品要求越来越高,解决了细分消费场景的问题,是第二梯队选手迈向更大舞台的重要一步。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。