编者按:本文来自微信公众号 市值观察(ID:shizhiguancha),作者:大熊,创业邦经授权发布。

最近,#多地出现倒奶杀牛现场#话题,冲上热搜。

有报道显示,在河北、山东、内蒙古等地,因为奶牛养殖规模大、供应足,竟出现“奶贱伤农”,养殖户不得不“倒奶杀牛”的现象。

但这件事,是真的吗?

01 “倒奶杀牛”,再现江湖?

最近,众多自媒体纷纷“惊呼”:“倒奶杀牛”正卷土重来。

很快,许多人尘封的记忆被立刻唤起。在中学课本上,1929年美国爆发大危机,资本家宁愿把牛奶倒河里,也绝不给穷人留一滴。

万万没想到,这种在万恶的资本主义国家才有的事,竟然发生在我们身边?

有人义愤填膺,觉得是可忍孰不可忍!有人倍感惶恐,认为这是经济下行的前兆;有人苦苦追问,不知问题究竟出在哪里?

但就是没人追问——这件事,是真的吗?

其实,只要认真分析、追根溯源,就会发现不少疑点。

比如,几乎所有报道“倒奶杀牛”的自媒体,都重复了下面这些话。

从这里我们可以得知,一个南方的奶农告诉你,北方出现了“倒奶杀牛”的现象。

但只是一个“线索”,还算不上“事实”。按道理,此时应该顺藤摸瓜,找到老李口中的北方奶农,看看他是不是正在哭天抹泪、倒奶杀牛,同时拍几张照片作为佐证。

但这些,都没有。

继续往后看,你还会发现,老李的真实身份并不是“奶农”,而是“牛贩子”。

一个南方的牛贩子,跟你说北方行情不行,南方行情稳定。先不说这事是真是假,你会不会怀疑一下他的立场和动机?

毕竟,奶农谈论“倒奶杀牛”,可以理解为物伤其类。但对牛贩子来说,这是跨区套利的商机啊!

当然,很多自媒体又提供了一个“佐证”,就是“德旺农牧”——一个北方的牛贩子。

敢情“倒奶杀牛”的事,谁都没瞧见,听的都是一南一北的牛贩子瞎咋呼呗?

当然,奶业内部也有人提到过“倒奶杀牛”,是某奶协公众号上一位奶协领导写的文章,引用的是奶农说的一句“气话”,本意是希望发出行业警示,预防“倒奶杀牛”的发生。

也就是说,“倒奶杀牛”尚未发生,它只是一个传说。

实际上,即便事情真到了不可挽回的那一步,理性的奶农也极少会“倒奶杀牛”。因为,奶和牛都会用更低的价格卖给奶贩子、牛贩子,这样能尽量回本、减少损失。

但在一些自媒体那里,行业预警变成了“多地现‘倒奶杀牛’!奶农这样说...”、“多地现‘倒奶杀牛’!奶牛被杀掉卖肉,奶农:1个月能亏几十万”等惊悚文章,“倒奶杀牛”渲染成了既成事实,甚至普遍现象。

这显然是极其不正常的。

对此,河北官方很快给出了正式回应:“倒奶杀牛”,系不实说法。

02 焦虑从何而来?

事件虽已澄清,但焦虑并未散尽。

谣言之所以比真相跑的快,某种程度上,说明其中存在一定的可能性。

而“倒奶杀牛”的谣言之所以流传甚广,其直接原因来自原奶价格暴跌。

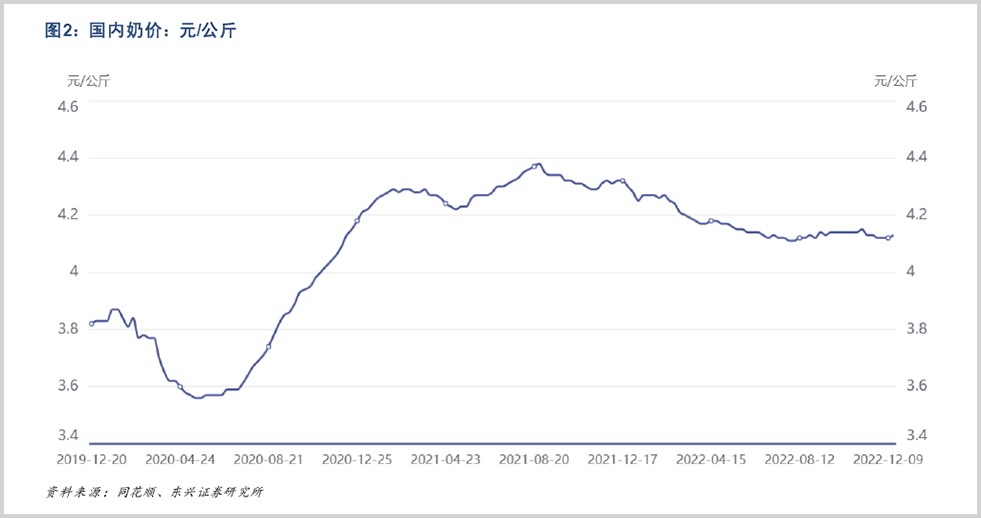

2022年12月29日,河北奶协发布2023年第一季度生鲜乳交易参考价为4.1元/公斤,最低价3.93元/公斤。

但养殖场委员主动提出:将最低价下调到3.85元/公斤,希望乳企能应收尽收、如期续约,并在扛过这段困难期后能补偿差价。

这样的“破盘价”,让大部分奶农失去了盈利空间。不少人正是因此赌气,扬言要“倒奶杀牛”。

▲东兴证券研报:《国内外乳制品价格存在下行压力》

但如果你仔细观察国内原奶价格,你会发现,3.85元/公斤并不是近年来的最低值。2020年4月,全国原奶价格甚至跌破过3.6元/公斤。

那么,事情是怎么突然走到今天这一步?

其实,是短期和长期两方面的因素共同造成的。

先说短期因素,第一个就是新冠疫情。

近3年来,乳品消费惨遭疫情蹂躏,行业从9%-12%的高增长转向负增长。以2022年1-11月的数据为例,纯奶、酸奶类消费整体下降了5.3%。

毕竟在“清零时代”,“米面油菜”才是绝对刚需,牛奶只是锦上添花的配角,囤也囤不住。加上居民收入下降,很多人干脆减少了乳品消费。

特别是年关之际,恰逢学校放寒假,“学生奶”这块稳定而巨大的需求突然消失,迫使乳企不得不降低产量,对原奶的需求因此骤减。

消费需求疲软,供给端的成本却在节节攀升。

2022年,俄乌冲突骤然爆发,让国际大宗商品价格一路飙升。仅2022年12月,玉米均价就同比上涨8%,豆粕涨45.5%,苜蓿涨43.5%……

要知道,饲料成本在原奶总成本中占据70%的大头。饲料成本如此上涨,确实让奶农苦不堪言。

但事情的复杂性在于,一部分奶农走到绝境,却纯属作茧自缚。

实际上,大部分奶牛养殖户都会与乳企签长期协议,以规避价格波动的巨大风险。但有些人,签协议又要搞投机。奶价高了,他们就单方面撕毁协议,卖给出价高的奶贩子;奶价低了,他们又哭爹喊娘说乳企不收奶,吵吵着要“倒奶杀牛”。

谁能想到,这种首鼠两端的奶农,本身就是问题。

短期因素,已足以说明问题爆发的原因。但立足长期,我们才能看清更宏大的趋势。

当原奶价格不断下降,有人便想当然地认为,是奶牛养太多了。

实际情况恰恰相反。

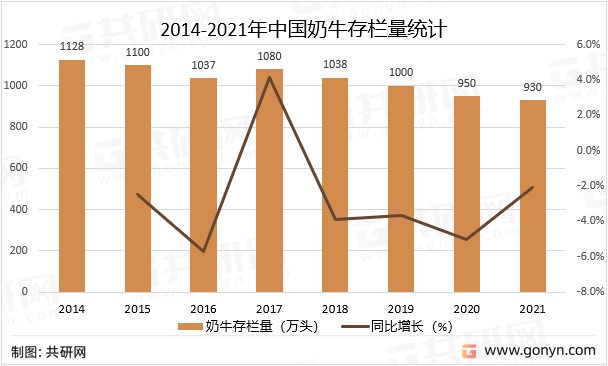

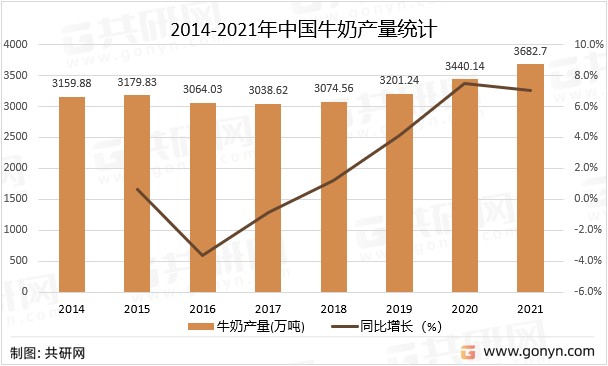

2021年中国牛奶行业分析报告显示:中国奶牛存栏量,从2014年的1128万头,持续下降到2021年的930万头,近年来连创新低。

与此同时,中国牛奶产量却从2014年的3159.88万吨,持续攀升到2021年3682.7万吨,近年来连创新高。

如此“反常识”的此消彼长,反映出中国奶牛养殖业正经历一场深刻的结构变迁:奶牛存栏量不断减少,是因为低产的小型牧场在持续退出;牛奶产量不断增加,是大型牧场的奶牛单产在持续上升。

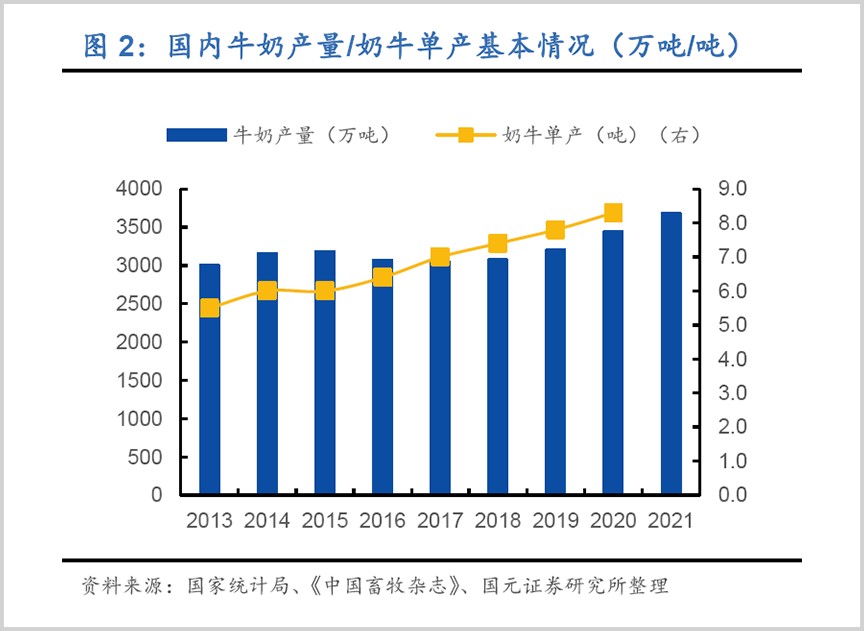

特别是2018年,国家针对奶牛养殖实施两大举措:一是要求2020年国内奶源自给率,要保持在70%以上;二是《环境保护税法》实施,对向环境直排粪污的养殖场征收环保税。

这一面强化了大型牧场的建设,一面加速了小型牧场的出清。

▲国元证券研报:《不惧风雨,回归本源——乳品行业深度研究报告》

结果,在中国奶牛存栏量逐年减少的情况下,环境污染降低了,奶牛单产提高了,乳品品质提升了,整体效益增加了。

可见,奶牛养殖的规模化、集约化、规范化,只会成为不断强化的大趋势。

03 破局的关键

搞清了问题的根源,破局就不再是难题。

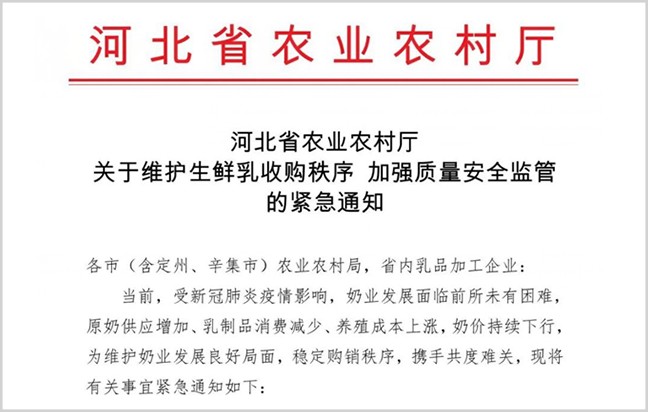

1月6日,河北省农业厅紧急出台纾困政策,要求下发4000万“喷粉补贴”,解决养殖实际困难,最大限度保护奶农利益。

国内乳企龙头伊利,更与牧场大量签订5-10年的超长协议。为体现头部企业的责任担当,近期伊利不但没有拒收过一滴好奶,反而增加了10%的收奶量。

业界的有识之士更不断呼吁,希望国家能出台相关政策。比如在供给端,可以给予牧场贴息贷款,帮奶农暂渡难关;在消费端,可考虑发放“乳品消费券”,促消费、纾困局一举两得。

而从更长远的角度看,只有将规模小、养殖散、质量低、抗风险能力差的小型养殖户,发展或替代为规模化、集约化、规范化的大型养殖场,才能靠规模降成本,靠品质提收益,以熨平外部环境和经济周期带来的波动。

这方面,国内乳企有不少成熟可靠的做法。

比如君乐宝、飞鹤,通过实施“种养加”一体化,自己就把牧草种植、奶牛养殖、乳品加工的活全干了。不但降低了成本、提升了品质、保护了环境,更无惧外部环境的剧烈波动。

另外,为了让中国人爱喝奶、喝好奶,乳企也在不断创新。

像飞鹤,通过建立中国 母乳数据库、全球第一份中国 母乳必需氨基酸动态图谱,研发出“更适合中国宝宝体质”的好奶粉,愣是在洋奶粉肆虐的市场上,一点点夺回了本该属于中国人的阵地。

针对国人乳糖不耐受的客观实际,伊利、蒙牛运用乳糖水解技术,分别推出伊利舒化奶、蒙牛新养道这类“零乳糖”产品,基本解决了中国人一喝牛奶就拉稀的大难题。

而立足于更长远的未来,伊利、蒙牛等龙头乳企,早已开始海外布局,将中国的产品、品牌扩展到泰国、印尼、新西兰、卡塔尔等国家,在国际上打造“中国好奶”的口碑,让中国乳制品走向全世界。

只有通过不断创新,才能真正解决发展中的问题,让“倒奶杀牛”不再发生。

实际上,经过十年教训、十年生聚,中国奶业早已今非昔比,不论是牧草种植、奶牛养殖,还是技术研发、产品创新,都处于历史上最好的水平。

而中国奶业市场的深度、广度、潜力,依然非常巨大。

《2021中国奶商指数报告》显示,中国每天摄入乳制品的“牛奶人口”只有3.6亿。也就是说,10多亿人没有或极少喝奶。但欧美国家几乎全员喝奶,普及率100%。

这表明,中国乳制品消费还处在初级阶段,具有巨大的成长空间。

从长期来看,目前奶业遭遇的,不过是暂时的小波折。伴随经济的回暖、消费的复苏,只要注意强化产业链企业间相互衔接,就没有大问题。

要真正呵护奶业的健康成长,最重要的是要凝聚共识、管理预期,不要一点小波动出来就吓破了胆,以至于风声鹤唳、唱衰行业。

毕竟,信心比黄金还重要。

实际上,中国奶业发展至今着实不易,其中经历了太多的质疑与中伤。但展望未来,随着中国人收入的增长、观念的提升、乳品品质提高,奶业消费的群体、规模只会越来越大。

这是中国奶业的大趋势、大方向、大预期,更是不可动摇的基本盘。

所以,只要认清了这一点,今日看似难越的关山,在宏大的发展进程中,或许只是一段浅浅的沟壑。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。