作者丨齐航 出品丨牛刀商业评论

猪八戒网不断冲击港股IPO。然而,还没迎来喜讯,却险些被子公司所牵连。

近日,重庆市通信管理局发布关于川渝两地侵害用户权益APP名单的通报名单,八戒金服赫然在列。主要问题涉及违规收集个人信息及强制、频繁、过度索取权限等多个方面。

虽然猪八戒网表示八戒金服不属于其上市主体,已经进行了剥离,依旧难免会影响猪八戒网的声誉。

迄今为止,猪八戒网已经提交了三次招股书,但都始终都在上市的边缘徘徊。作为一家已经成立16年的老互联网公司,却迟迟不能上市成功,猪八戒网到底哪里出问题了呢?

1、融资26亿,上市之路依旧坎坷

张爱玲有句经典名言“出名要趁早”,放在创业界,这句话明显更适合。

成立于2006年的猪八戒网,很幸运乘上了互联网的东风,成为了那只坐在风口上的猪。

作为重庆最早期的互联网企业之一,猪八戒网主要充当创意设计的中介,盈利模式也是大家熟悉的“中间商挣差价”。平台撮合成功雇主和服务商交易后,从中抽取20%的佣金。

不过,创意设计行业跳单率实在太高,对企业的长远发展并没有好处。

创始人朱明跃曾为了保持企业日常能正常运营,要求网站每天交易额都需要突破万元。这也让朱明跃意识到:“虽然佣金模式没有天花板,交易的规模越大,收取的提成越多,可以让公司的规模快速增长。但入行门槛实在太低,一旦大量同行涌入,公司营业额肯定会大量削减,进而拖垮猪八戒网。”

随后,猪八戒网放弃了佣金模式,积极寻求转型。

为此,朱明跃找到重庆博恩科技集团董事长熊新祥,希望能拿到天使投资。彼时,朱明跃也没什么信心,只开口要了200万。没想到,熊新祥很看好朱明跃,豪爽给了他500万融资。

拿到钱后,朱明跃信心大增,通过不断完善业务布局,猪八戒网很快就成为众包服务交易行业的领头羊。

此后,猪八戒网的用户量一直稳定增长。据金融界网报道,截止到2022年6月30日,猪八戒网累计注册用户数量已经高达3240万名,其中服务商累计为690万名,而企业雇主数量累计达2550万名。

根据艾瑞咨询报告显示,以2021年的GMV计算,在国内综合定制化企业服务电商市场中,猪八戒网排名稳居第一。

凭借业内第一的名号,猪八戒网成功吸引到多家资本投资,成为业内首批独角兽。

据天眼查资料,猪八戒先后完成了8轮融资,投资方包括IDG资本、赛伯乐投资等多家机构。

其中,光2015年,猪八戒网就一举拿到了来自赛伯乐投资等机构共26亿元的C轮融资,是当时国内互联网平台获得融资最大的一笔。这也让猪八戒网的估值高达110亿元人民币。

和大多数互联网企业一样,猪八戒网拿到融资后,便开始寻求自己的上市之路。

2011年左右正掀起美股上市热潮,猪八戒网的团队着手搭建VIE架构,寻求到美上市之路。

没想到,整整4年,猪八戒网的美股上市计划却一直停滞在初步阶段,没能摸到纳斯达克敲钟的锤。

2015年,A股牛市前景大好,猪八戒网便彻底放弃赴美上市计划,转而冲击A股IPO。

但直到2019年,猪八戒网才向中国证券监督管理委员会重庆监管局提交上市辅导备案,不过又迟迟没有下一步动作,上市计划一拖再拖。

2022年10月,猪八戒网再次向港交所提交招股书,向港股IPO发起新一轮冲击。

长达12年时间里,猪八戒网三次变更上市目的地,却始终没能成功上市。一番折腾后,公司也不经意间错过了最佳的上市时机。

2、帮助人“发财”,三年亏损10亿

多年来,猪八戒网素有“企业服务界淘宝”的称号。

这些年猪八戒网虽然没能上市成功,但业务模式随着市场趋势不断调整,也已经日趋成熟。

目前,猪八戒网旗下一共有企业服务平台、智慧企业服务、产业服务、政府区域企业服务生态促进合作等四大业务板块,涵盖范围包括服务、广告、智慧知识产权服务、智慧科技咨询服务、产业解决方案服务等方面。

猪八戒网庞大多元的业务网,对于网站的用户们而言非常受益,早期用户们都在上面赚到了钱,因此也很感激猪八戒网。

不过,别看“二师兄”外表光鲜亮丽,骨子里的委屈只有它自己知道。

招股书显示,从2019年到2022年上半年,猪八戒网的净收入分别为7.17亿元、7.57亿元、7.68亿元和2.87亿元,净亏损分别为2.72亿元、2.68亿元、3.66亿元和1.33亿元。

换言之,短短三年半时间,猪八戒网非但没挣到钱,反而累计亏损金额高达10.4亿元。

其实,单看猪八戒网的数据,毛利率并不低。从2019年到2022年上半年,毛利率分别为54.2%、63.7%、60.7%及59.4%,始终保持在50%以上。

尤其猪八戒网的主营业务企业平台服务,2021年毛利率一度飙升到94.7%。这一业务主要依靠雇主和服务商自主决定,猪八戒网能做的就是提供一个平台,成本非常低,获得高毛利率也很容易实现。

毛利率如此高,猪八戒网还有着庞大的用户群体,却连续4年处于亏损状态,前景并不算乐观。

其实,猪八戒网会亏损,主要原因有三点。

其一,受疫情影响,猪八戒的营收明显陷入增长停滞状态。根据招股书披露,猪八戒网的营收规模始终徘徊在7亿元左右,2020年营收增速为5.6%,到了2021年,增速则下跌到1.4%。

单看2022年,猪八戒网四大主营业务全部处于下跌趋势。其中,智慧企业服务业务与政府区域企业服务生态促进合作两大占据猪八戒网收入第一、第二的业务,营收跌幅却均在25%以上。

对此,猪八戒网解释称:由于客户在疫情期间受到了长期不利影响,相关服务的需求及付款需求降低,网站也因此降低会员费,结果导致收益降低。

其二,猪八戒网营销费用过高。

朱明跃是传统媒体人出身,在营销上有天然优势,但猪八戒网明显营销费用依旧太高。据招股书显示,从2019年到2022年上半年,光销售与营销费用总计就达10.6亿元。作为一家以服务为主的轻资产公司,如此多的营销费难免被人诟病。

其三,猪八戒网人力成本占比过高。

据招股书显示,截止到2022年6月30日,猪八戒网一共有2295名全职员工。而光2022年上半年,猪八戒网的人工成本总计约1.96亿元,在所有成本项目中,人力成本占总营收比例最高,高达68.29%。算下来,上半年平均每名员工薪资约为8.6万元。

除了给员工的福利待遇好,猪八戒网支付给董高监的薪酬也很丰厚。

招股书显示,在报告期内,猪八戒网一共支付给董事、监事和主要管理人员总薪酬约为2.15亿元,放眼同行中都属于绝对高水准。

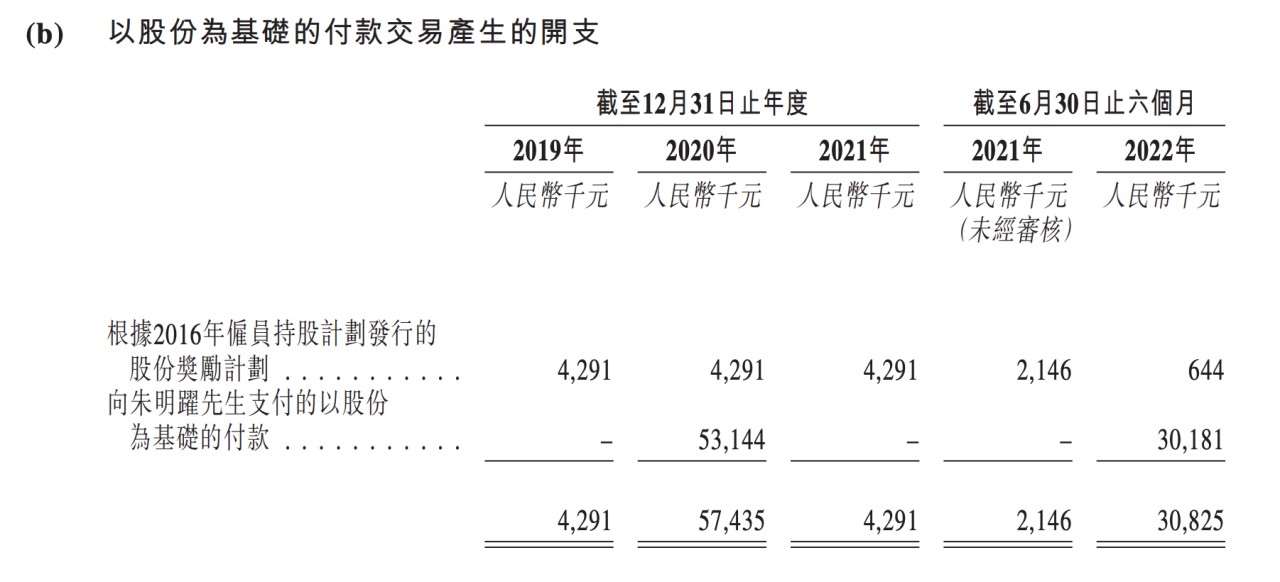

值得注意的是,2022年上半年,朱明跃一个人的薪酬就达到了3065.8万元,其中以股份为基础的付款为3018.1万元。

(图源自猪八戒网招股书)

3、投诉不断,IPO是最后的翻身机会

翻开猪八戒网的历史,其实这是一家很能“熬”的公司。

猪八戒网刚成立时,市面上已经有三四十个相同类型的网站,早三年成立的K68则是行业当时的老大。

为了在激烈的竞争中脱颖而出,猪八戒网制定了一项策略:不在意自身增长情况,只是关注与竞争对手间的相对竞争情况。

猪八戒网以K68为挑战目标,只要自家交易团队的交易额超过K68,就会给200元奖励。凭借着这个激励方法,猪八戒网只用9个月时间就超过了超越K68,到2011年时,成功占据行业80%的市场份额,成为行业领头羊。

虽然猪八戒网获得了融资,但朱明跃却表示:我们从来就不敢随便大手笔乱花钱,只有看到商业模式转化能够覆盖市场投入成本时,才敢投入。

尽管猪八戒网到2016年才实现盈利,但其熬死的竞争对手不计其数。因此,亏损对猪八戒网来说,并不一定是严重的大问题。更何况,大环境影响下,盈利困难不止猪八戒网一家。

对于猪八戒网来说,如今面临更严峻的问题则是口碑崩塌。

作为国内最大的知识人才共享平台,以前猪八戒网被誉为“慈善平台”,为了维持公司运营,朱明跃带着员工租住最便宜的地方,熬过企业最困难时期,吸引大批用户入驻。

但如今,随着猪八戒网越做越大,市场上的口碑反而很一般。

黑猫投诉平台搜索“猪八戒网”,截止到2023年4月2日,出现了332条投诉,诉求主要集中在乱收费、完单不付报酬、比稿不透明欺骗用户、霸王条约、虚假宣传等方面。

据新快报报道,有一位“威客”从业者称,由于猪八戒网的价格太低,导致平台上的服务水平越来越差,真正优质的服务商不愿意进入,真正有需求的用户被迫远离,猪八戒成交量自然越来越低。

作为一家中间商却两边都不讨好,位置着实有些尴尬。

同时,最近几年,猪八戒网及子公司深陷各种自身风险以及关联风险中。

据天眼查显示,截至目前,猪八戒网涉及的司法案件多达157件,主要集中在合同纠纷、侵害作品和劳动争议案件中。

值得一提的是,据澎湃新闻报道,猪八戒网曾经最重要的“伯乐”博恩集团,于2019年将猪八戒网15.51%股权向银行进行质押。2022年2月15日,博恩集团因深陷多起纠纷中,其所持的猪八戒网股份被天津法院冻结并判令拍卖。

虽然拍卖及变卖期早已于2022年10月25日届满,但至今博恩集团所持股份均未出售,其仍是猪八戒网股东之一。

可以说,最近几年,猪八戒网真的是内外交困,风评并不算好。这次猪八戒金服又出问题,难免再度影响猪八戒网风评。

如今,成功上市或许是猪八戒网重新发展崛起的新契机。但赶上过时代的风口,还当过百亿独角兽,却都没能成功上市。所以,猪八戒网这颗“活化石”,要想实现新蜕变,扭转现在尴尬局面,并不是一件容易的事。