编者按:本文来自微信公众号 美股研究社(ID:meigushe),作者:Vera Glebova,编译 :华尔街大事件,创业邦经授权转载。

PayPal(NASDAQ:PYPL)今年迄今已下跌 20%,较历史高点下跌 80%。该公司公布了一些令人失望的季度业绩,令投资者感到失望,他们看不到这家金融科技巨头更光明的未来,但即使如此,PayPal 仍然在有利的环境中运营,主要指标和资产负债表看起来很健康,估值看起来比以往任何时候都便宜。

从长远来看,数字支付行业具有良好的增长前景。Statista预计2023 年全球数字支付交易额将达到 9 万亿美元,并预计到 2027 年将增至 15 万亿美元(复合年增长率为 11.8%)。电子商务行业的增长、BNPL 服务的普及以及企业支付解决方案的自动化应该是主要的增长动力。

尽管全球电子商务行业本身持续扩张,但据 PayPal 管理层估计,2022 年同比增长率将低于 10 %。2020年之前,该行业平均每年增长15%,2020年大幅增长30%,突出趋势数年。因此,市场正在“降温”,到2023年底或2024年初可能会回到增长轨道。

PayPal曾凭借应用的便利性和周到的技术(尤其是与传统银行转账相比)在前景广阔的数字支付市场首次亮相。PayPal 拥有大多数竞争对手根本无法实现的一系列优势。PayPal 钱包是所有平台中最接近个人理财超级应用程序的平台之一。

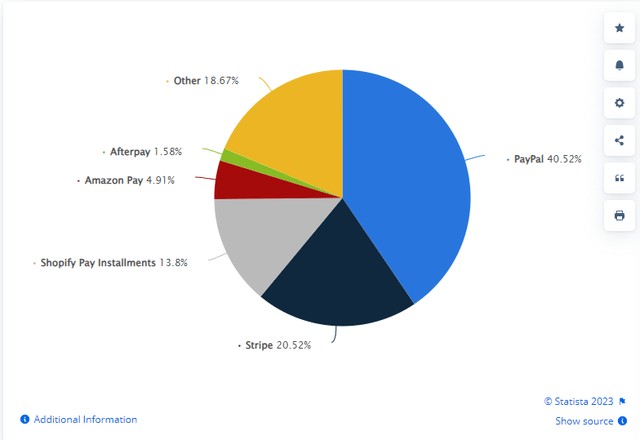

根据调查,37% 的美国消费者在网上购物时更喜欢使用 PayPal 钱包,而不是任何其他类型的技术。此外,北美和欧洲排名前1000的零售商中有82.8%接受PayPal付款。最接近的竞争对手是苹果Pay 钱包,但只有40%的零售商接受该钱包。总而言之,该公司占据在线支付处理技术市场40.5%的份额。

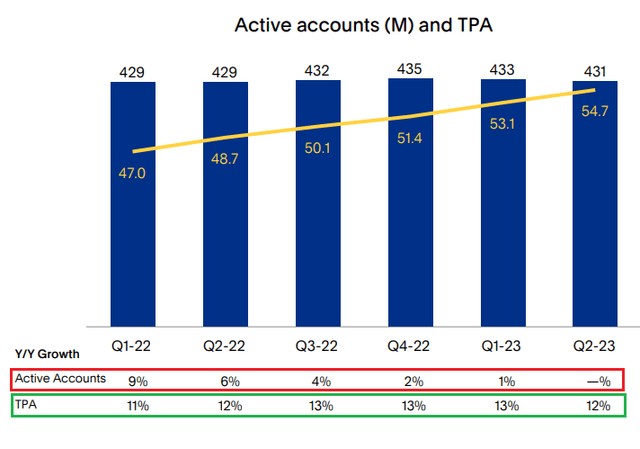

在过去的几个季度中,该公司停止吸引新的活跃账户。然而,这已被每活跃账户交易数 (TPA) 所抵消,TPA 升至 54.7。因此,总支付量未受此影响,同比增长 5%。

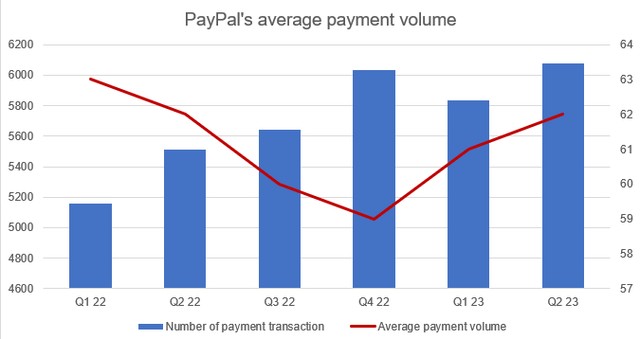

PayPal已经达到了巨大的规模,扩张变得越来越困难,因此该公司应该对现有客户的更深层次的货币化感兴趣。每笔交易的平均支出(或平均支付额)达到 62 美元,与去年第二季度相同,但交易笔数增长了 10%。请记住,在发生这种情况时,活跃帐号几乎没有变化,因此现有客户的交易量同比增加了 10%。

去年,PayPal 终止了与 eBay的合作关系。这造成了短期的负面影响,但公司未来将能够展现出更高的增长率。管理层长期以来一直表示,eBay 在交易中并不占很大一部分,更像是 PayPal 的负担。该细分市场的增长率较低,与其他业务相比增长非常缓慢,阻碍了总体增长。截至2022年底,eBay仅占总支付量的2%。

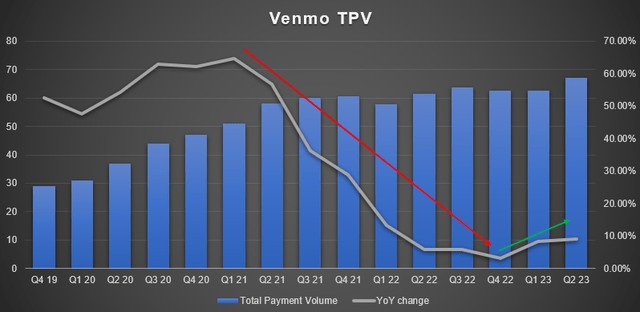

与此同时,Venmo仍在迅速普及。过去几年收入翻了两番,该应用拥有6000 万活跃用户和 9000 万个活跃帐户。2023年,总量回升。23 年第二季度,Venmo 应用交易额为 670 亿美元,同比增长 9.1%,而 22 年第二季度同比增长 5.9%。自亚马逊于 2022 年开始接受 Venmo 购物付款以来,Venmo 在美国电子商务支付交易总额中的份额已从百分之几增长到 35% 以上。最新 iPhone 中的全新 Tap to Pay 功能允许用户将智能手机用作 POS 终端,这将有助于提高数字钱包以及 Venmo 品牌信用卡和借记卡的采用率。

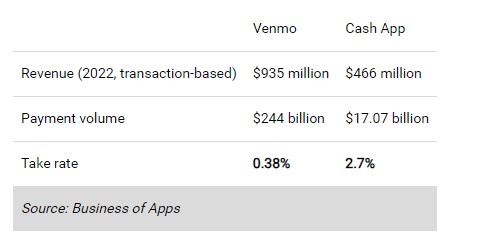

Venmo 拥有巨大的盈利机会。看看下表:

2022年,其收入总计9.35亿美元,支付额达到2440亿美元。所以年化率是0.38%。而 Block 的 Cash 应用则为 2.7%(高出 7 倍)。Venmo 的货币化程度严重不足,这一点可以改变,因为该平台拥有超过200 万商户,并且还在不断流动。鉴于其规模和品牌知名度,它将成为未来几年的主要增长动力。前首席执行官丹·舒尔曼(Dan Schulman)在第二季度财报电话会议上也说了同样的话。

我们将继续努力使用 Venmo。正如我常说的,Venmo 比我们产品组合中的许多部分更有潜力。我们仍然需要证明我们可以将其货币化,甚至超出我们正在做的事情。但我觉得团队现在在这一领域做出了很多努力并取得了进展。

PayPal 正在实施一项巨大的成本削减计划。这些运营举措去年节省了9 亿美元。管理层预计到 2023 年初将节省 13 亿美元,利润率将扩大超过 100 个基点。2月初,该公司宣布裁员约2000人(占员工比例7%)。

第二季度现金流转为负值,原因是该公司计划将欧洲 BNPL 贷款的应收账款转售给 KKR 财团,并预计将从该交易中获得约 18 亿美元。今年晚些时候,当欧洲 BNPL 投资组合(立即购买,稍后付款)的出售结束时,收益将在运营现金流中得到确认,并抵消这一下降。此外,PayPal将自由现金流预测从 40 亿美元上调至 50 亿美元。基于此,该公司还提高了回购门槛,同样从40亿美元提高到50亿美元,因此100%的自由现金流应该用于股票回购,即目前市值的7.4%。

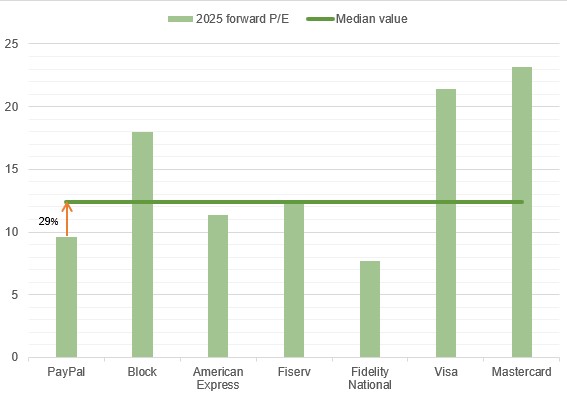

2022 年和 2023 年,PayPal 股票的表现落后于标准普尔 500 指数和纳斯达克综合指数。然而,在市值大幅下降之后,该股目前的交易价格相对于同业(2025 年市盈率)平均折价 30%。

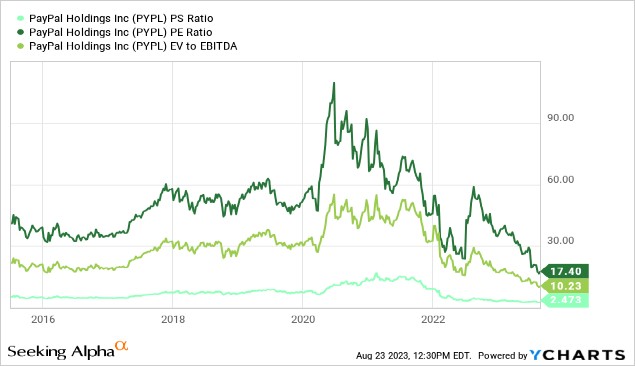

即使考虑到非远期市盈率,该公司的交易价格也处于绝对历史低点。

有合理的理由认为,在某个时刻,PayPal 处于类似Meta的境遇中,Met最初压缩成本并在广告需求疲软的情况下保持盈利能力,然后广告市场复苏,导致盈利能力和每股收益爆炸性增长,股价上涨两倍。PayPal 也出现了类似的趋势。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。