编者按:本文来自微信公众号 海豚投研(ID:haituntouyan),作者:海豚君,创业邦经授权转载。

海豚君这次在摸底Rivian过程中,一个很明显的感受,Rivian往远看,有好的细分赛道,往近看是仍然是供给驱动销量的“熊猫”公司,尤其是当多数电动汽车都已经进入了需求为王、竞价厮杀的时候。2023年销量向上、毛利率向上,趋势看起来还不错。

但海豚君开挖造车经济性时候发现一个重大问题:或许“面子”角度,它给用户的是性价比还算不错的选择,能吸引很多订单;但从“里子”来看,Rivian却是每交付一辆车直接 “掉血掉到肝疼”的痛苦。

所以,本篇我们在展望Rivian 两年以后康庄大道之前,去解答它是否会“出师未捷身先死”,核心解决三大问题:

1)两个“45”:工厂产能利用率45%时候,单车毛利率还是-45%,R1平台的底色就是个赔钱货,还是一个有救的璞玉?

2)R2:Rivian翻身真正的翻身密码?

3)“吞金兽”:一直巨亏,Rivian还要被市场供养多久?要融资多少?

围绕Rivian是不是值得投,或者是愿意在多少的价位上投,需要建立对这三个问题的充分理解和知晓之上。

以下是详细分析

一、45%的产能利用率 vs -45%的毛利率,R1平台还有救吗?

我们知道,多数车厂在设计造车平台的时候,都会定下稳态生产后平台所出车型的大致毛利率目标范围,Rivian给R1平台定的是25%。

这属于一个造车平台正常的目标,20%上下的毛利率对应10-15%的研发、销售和管理费用,才能出来一个扭正的经营利润率水平。但我们看一下Rivian现实的演绎情况:

1)R1所在的Normal工厂年产能规划是15万,单季产能相当于3.75万;今年三季度是Rivian产量上比较理想的表现,单季产量过了1.6万,产能利用率接近45%。

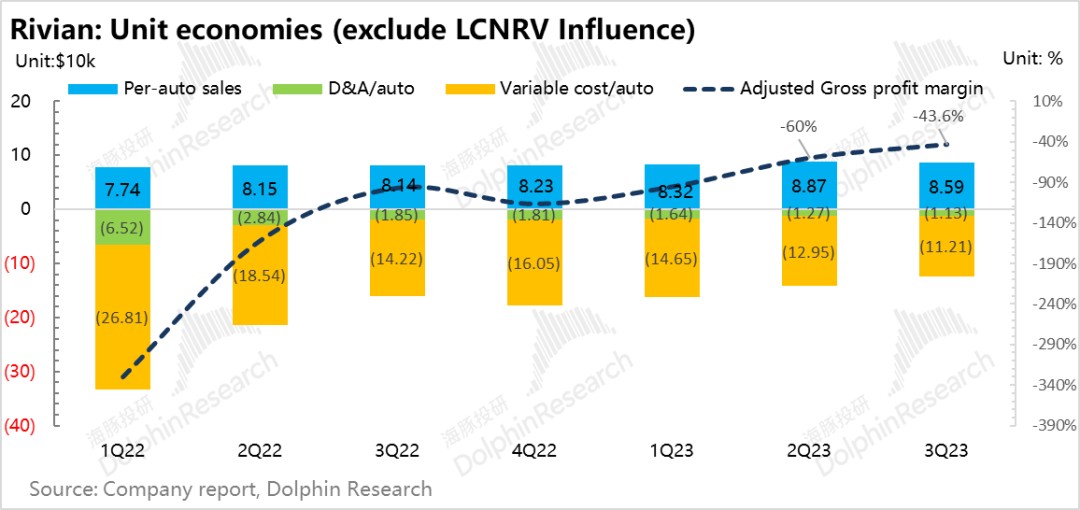

2)再看此时的单车经济:一辆车平均单价8.6万美金,但成本端,摊销折旧单车是1.13万;剔除掉单车折旧的可变成本还是11万+,单价和可变成本之间的差距就有2.11万美金!

这个单车经济一亮出来,问题跃然纸上:目前的单车价格不是连覆盖不了单车成本,是距离覆盖单车成本是个大鸿沟:

是2.21万的绝对值差距,是单车在9万“高价”之下,还要再涨30%才能弥合的差距,也根本就不是靠工厂正常爬坡到稳态满产状态,通过摊折稀释能解决的问题。

毕竟满产情况下销量增加一倍,对应单车摊折费用也就是从1.2万节省六千,相比于2.2万的鸿沟还有1.6万的差距。

3)全球对比之后,R1平台 “亏损”底色更加明显

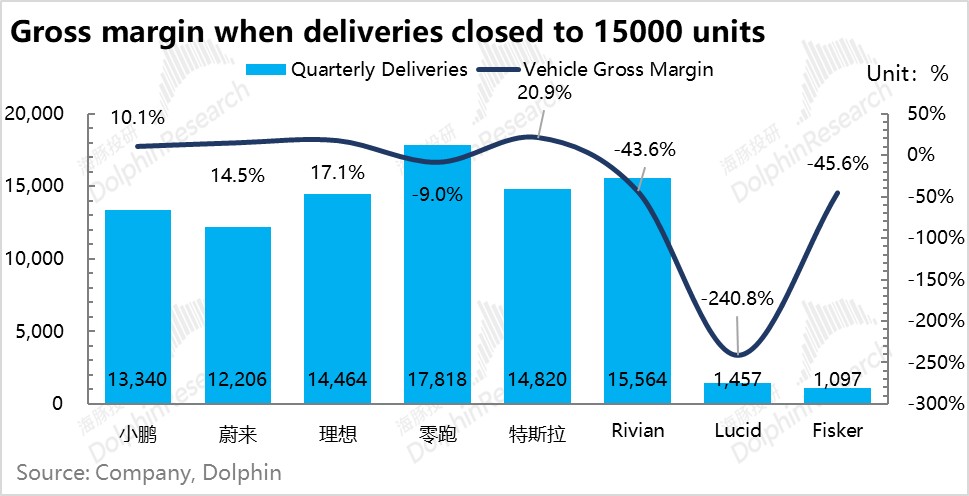

为了看R1平台到底有没有经营利润层面扭正的潜力,或者是R1平台亏损到底是定价的问题,还是成本的问题,海豚君把目前看过的造车新势力一起拿过来做个对比,结果在海豚君看来非常惨烈,我们逐个来看一下:

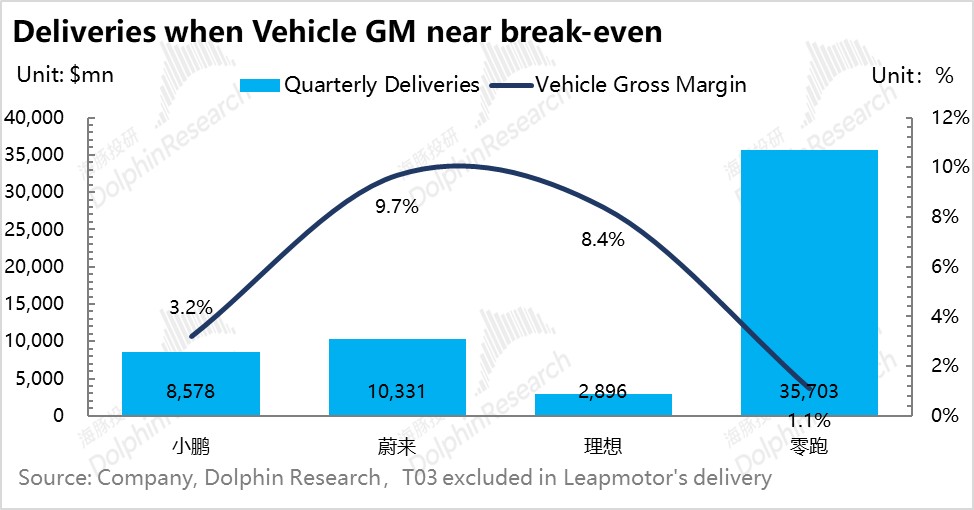

特斯拉从一上市毛利率就是正数,不太具有参考意义;中国的蔚、小、理这三家季度交付在Rivian的体量时候(1.5万辆上下),毛利率有已经做到双位数了;而三家毛利率转正所需要的交付平衡点最高的蔚来,也就1万辆;

只有零跑值得借鉴,它在1.8万辆的季度交付时候,毛利率还是单位数的毛亏率。但之前关注过海豚君对零跑分析其实知道:

a) 当时零跑销量中有很多注水的“老头乐”(T平台产品T03),跟Rivian一样,是连可变成本都覆盖不了的纯粹赔钱货。

这款老头乐对零跑的价值:公司在倒闭线上,卖车血亏但可以赚流水过渡产品,目的单纯是为了融资圈钱续命,以便后续推出新的C系造车平台(C01和C11)。

b) 零跑渠道跟Rivian也不一样:零跑以经销为主,部分毛利在体外经销商手中,低毛利率对应的低销售费用率;Rivian全部是自营,毛利是全量都在表内;

c)因为老头乐的销量占比问题,零跑单价畸低,是有明显的单价上行空间可以想象的,而且通过新的平台它确实也是实现了。但Rivian的单车价格已经拉到了8.6万美金(同类燃油车均价普遍也就是2.5-5万美金),进一步拉升如马斯克所说,只会把用户圈层越做越小。

二、如果经营利润层面很难转正,那毛利率有希望转正吗?

虽然经营利润层面R1平台很可能是个无法翻身的赔钱货,很难达到公司设定的25%毛利率目标。海豚君测算下来,毛利率层面则是有希望转正的。

公司给的说法是:50%来自于销量带来的规模效应,25%是通过材料降本,剩余25%是通过提高销售价格。

海豚君按照这个方法粗略估算了一下,相当于单价要拉升接近8000左右,这种幅度单靠销量结构来调很难实现。

摊销带来单车8000多美元的降本,相当于摊折费用需要从1.2万降低到0.4万,但即使后满产也只能把摊折费用稀释到6000,4000基本很难。

海豚君自己做了个大致的估算,大致来源于这个几个方面:

1)单价提升:单价拉升大约弱弱贡献3000美元(从8.6万拉到8.9万),源于以下两点:

a. 交付结构改善:管理层预计长期稳定状态下ASP更高的R1S在R1平台占比70%(R1S相较于R1T ASP高出5000美元)

b. Max Pack版本推出提高ASP: Max Pack电池包相比Large Pack将需要额外付费1万美元(目前Large Pack 0.6万美元)

c. EDV从专供亚马逊到也卖外部客户后,单价上涨。

这两个动作还是能明显看到,公司在单车经济严重离谱的情况下,还是在努力拉升单价。

2)产量提升带来的规模效应:明年四季度产能利用率拉升到60%+,由于摊折绝对值不变,相当于单车摊折费用节省2700美元。

a) 经过二三季度两个季度的工厂关停之后,把R1平台的产能从6.5提升到8.5万(目前产能利用率75%,比较高);把RCV平台的产能从8.5万降至到6.5万。

b) 目前RCV平台的产能因为之前EDV销量与亚马逊绑定,只有依赖亚马逊的订单需求,导致真实的产能利用率只有不到20%,现在放开了之后,有希望拉升产能利用率。

3)技术+减配降BOM成本:

大量的降本还是需要靠可变成本的压降。之前EDV车型通过工厂关停之前操作的原材料换血,做到了35%的可变成本压降。这部分单车降本大约2.6万。

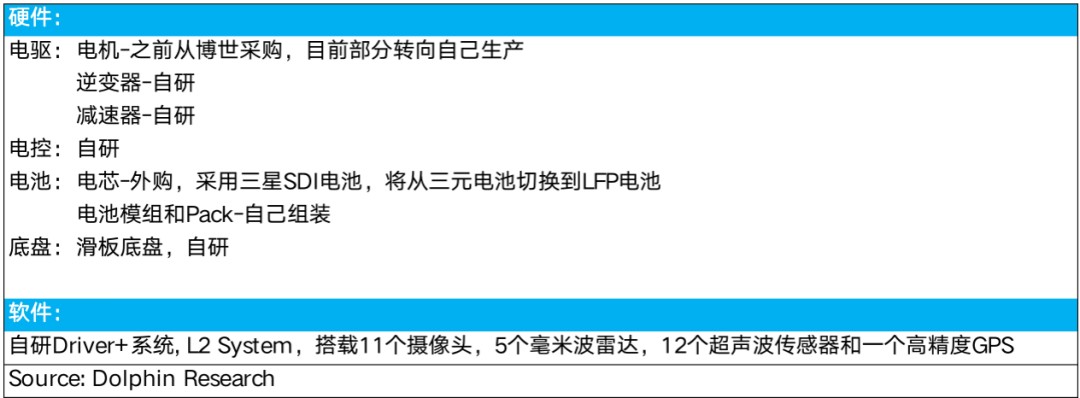

a) 自研+减配:Rivian目前是电控和电驱自研,电芯是三星采购,能做到自己组装模组和Pack;

三电上,Rivian新的自研自产Enduro电机能降本,电控上第二代电子架构自研, ECU数量减少60%,线束缩短25%;电池减配,把三元全部换成铁锂电池;

c) 核心供应商采购合同的重新签订:之前的合约是在R1平台刚推出的时候签署的,当时R1产量提升不确定性大采购成本偏高,现在可以利用R1平台潜在的销量潜力带来采购溢价

d)电池材料自然降本,碳酸锂价格2024年大概率会掉到10万人民币/吨之下。

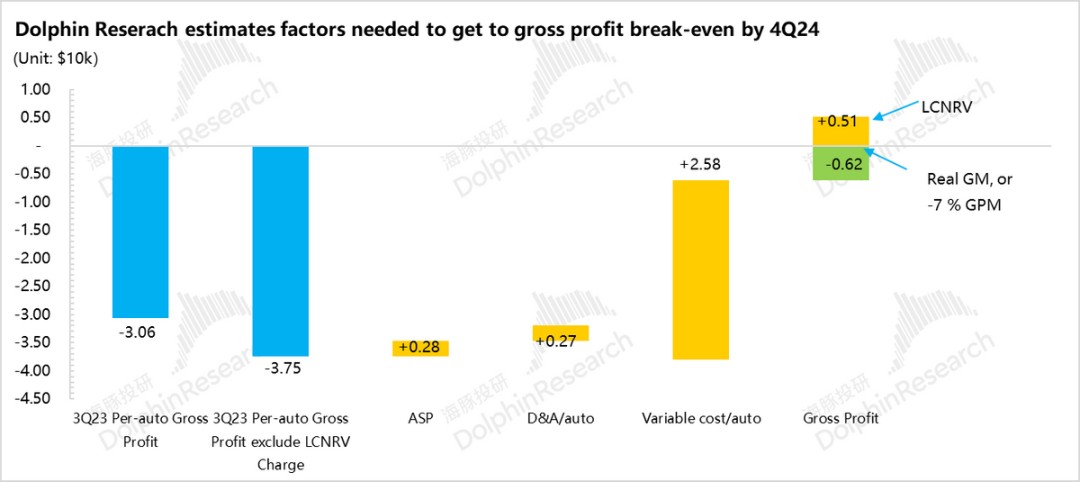

3)LCNRV冲回影响:目前Rivian账面上还有4.5亿的LCNRV减值可被冲回,管理层预计到2024年底随着产量的提升LCNRV影响将会基本消失,海豚君预计四季度Rivian计提1.07亿减值冲回的影响下(对单车毛利正向贡献5100美元),Rivian的毛利率可以勉强在正负线上徘徊。

通过这一系列材料降本、技术升级、工厂关停改造、产能利用率拉升、单车涨价,海豚君几乎把能改善单车经济的因素都放进来之后,对应明年四季度的单车真实的毛利率也就-7%而已。

而在海豚君几乎满产的终极乐观的假设之下(满产、极致BOM降本),Rivian 目前R1+RCV平台车型的毛利率向上弹至大概率也就是在5%以下。用5%的毛利率去覆盖稳态之下至少15%的经营费用率,显然是行不通的。

所以分析到这里,会非常清晰的发现Rivian的问题和Rivian的目的:

1)美国新能车供应链能提供的降本水平,在当前Rivian产品的定价体系下,根本无法让Rivian把目前两个平台的单车经济打平。

2)目前Rivian的问题和没上市的时候,零跑做老头乐时候的情况很像:尽量把车卖出来,把单车经济做得没有那么难看。

真正的目的是,用不那么难看的数字,来说服投资人继续给它投钱,让它去造下一个真正有希望赚钱的造车平台——R2!

所以Rivian必有融资,因为融资了之后,才能推出R2平台,公司才有希望从源头上解决自造血和生存问题。

三、R2平台,生死之战

对于R2平台,Rivian是这么规划的:开新厂,不是在伊州的Normal工厂上造新产线,而是跑Georgia州开辟个新的厂址。

初始规划产能20万辆,可能会升级到40万辆,这个平台的车型定位是4-6万美金C-D级SUV,相对接地气。

而且管理层承认,R1在建的时候,没有特别考虑工程制造的可生产性,R2会重点考虑这个问题。

到这里我们很清楚的能看到2024年对于Rivian意味着什么?做数据、画大饼和融资的一年。

1) 努力改善R1平台的单车经济,把单车盈利至少做出来希望,用来给投资人画饼。但这个过程中伴随着二、三季度工厂的大面积关停,导致整个2024年老的平台的产销数据都不会好看;

这也是2024年交付增量还不如2023年的核心原因。

2)2024、2025年这两年,需要持续投入新的R2造车平台,以便在2026年能造出相对平台的车型。

如果Rivian能够如期过了2024年和2025年,2026年R2又能如期出车交付的话,那2026年可能才会看到类似特斯拉的“Model 3”时刻。

在新的补贴政策颁布后,当前电池产业链基本是在建状态,等到能投产,基本要在 2025 年之后了才能看到美国新能车市场百花齐放的竞争格局。而Rivian的R2平台投产的时间点正好在2026年,可能正好对应着美国新能车渗透率极速爆发的关键时期。

这里节奏似乎也在说明,Rivian目前的问题其实是美国新能车产业链残缺不全的一个折射。

对R2做一个简单的市场空间测算:

目前电动SUV(C-D)级市场的头部玩家是Tesla的Model Y, 占了电动SUV(C-D)级接近一半的市场份额,而R2平台()的定价在4万-6万美元,与Model Y的定价4.4万-5.3万美元基本处于同一价格带。

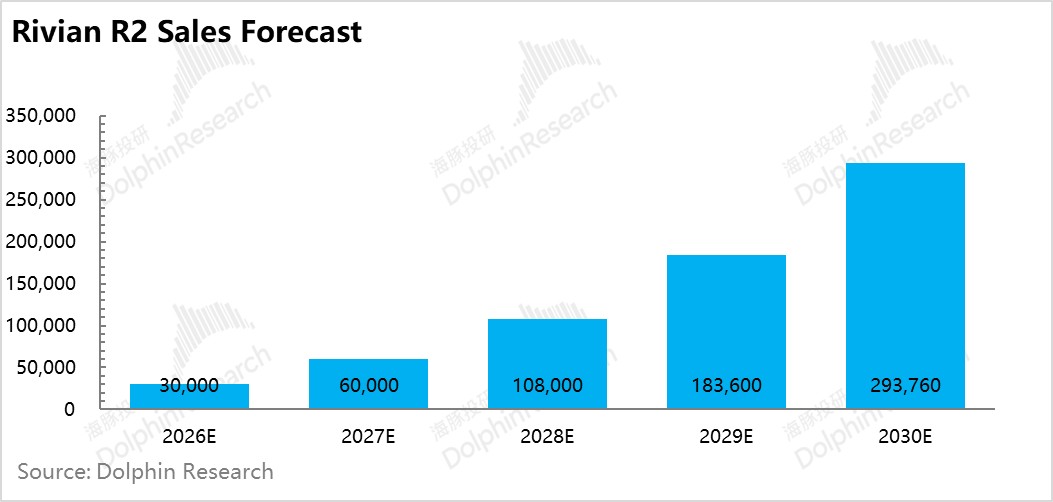

海豚君预计R2 2026年的初始年销量在3万辆左右,大概占电动SUV(C-D)级约2%的市场份额,随着产能爬坡以及工厂产能升级,海豚君预计R2 到2030年的年销量将达到接近30万辆,占到电动SUV(C-D)级约10%的市场份额。

总结来说,那就是R2虽然希望不小,但即使能做出来,那也是2026年之后的事情,过于遥远,而显得非常的不确定。

四、吞金兽Rivian还需要多少融资?

把Rivian问题挑出来说到这个,一个很自然的问题是,Rivian还要融资多少?尤其是当下融资条件已经非常苛刻,高利息之下,便宜钱几乎消失殆尽。

Rivian继3月发行13亿美元的可转换优先债后,又在10月再次发行15亿美元可转债,股价直接下跌22.88%,日内市值损失超50亿美元。

海豚君对缺钱程度的测算如下:

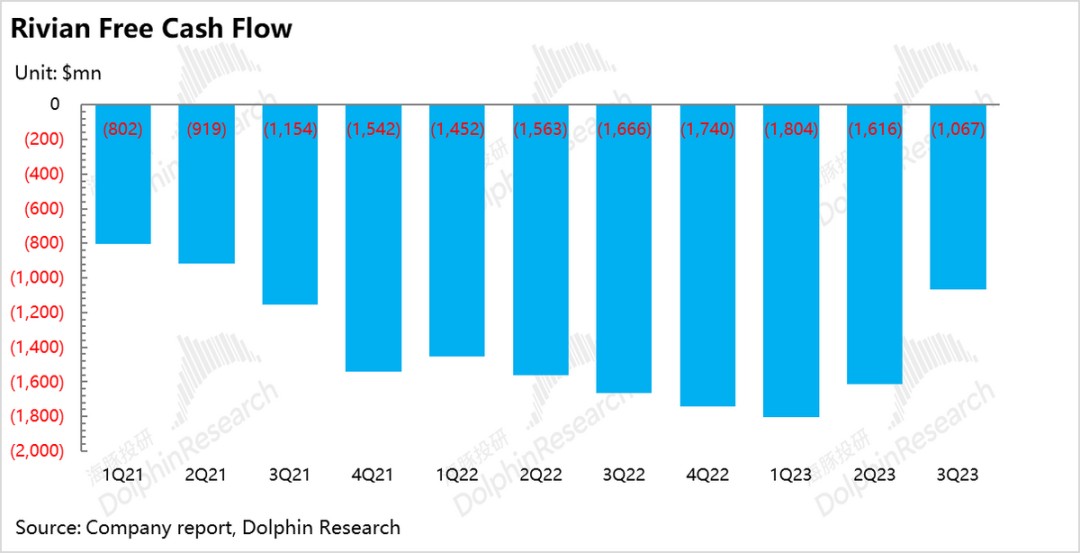

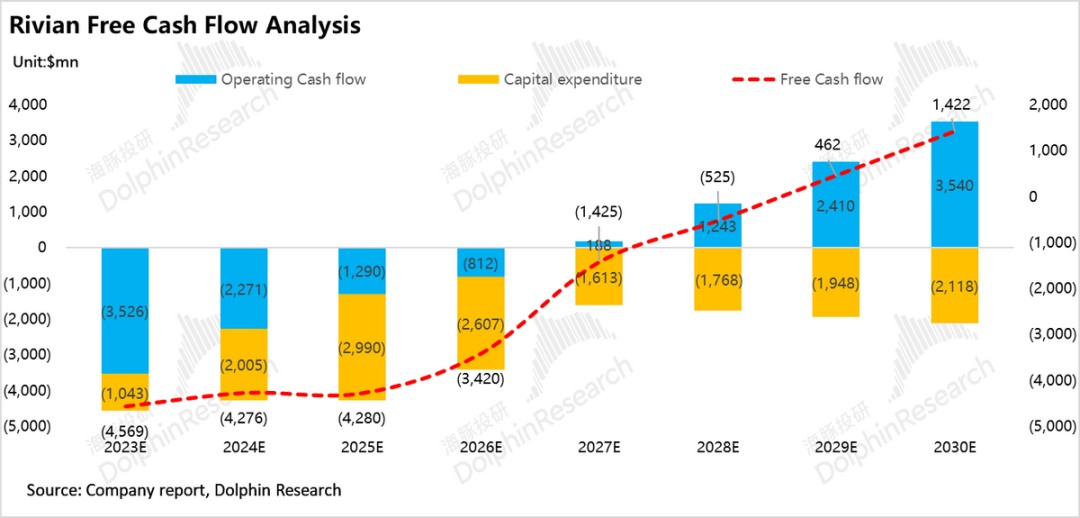

1)经营现金损耗:Rivian目前仍处于亏损状态,自2021年一季度以来,Rivian已经消耗了153亿美元的现金。今年在没有新厂投入的情况下,三季度因为毛利的改善以及资本支出的缩减(推迟到2024年)自由现金流小幅改善,从二季度-16亿提升到三季度-11亿。

2)R2新工厂开建的情况下,公司之前披露说需要投入50亿+,对应单季资本投入需要新增7.5亿美金;海豚君预计24/25年资本支出将达到30亿/20亿美元,相比23年11亿美元的指引大幅增加。

3)在手余粮:Rivian目前手上的现金及现金等价物加上10月的发行的15亿美元可转债也仅剩91亿美元。

考虑到明年2、3季度停产可能会恶化现金流, Rivian2024年年底,最多也2025年初就会有现金缺口。

按照我们预估的销量路径来看,等R2建成、产量爬坡完成,2027年才会经营性现金流转正,至少5年之后才会有自由现金流的转正。

同时考虑到Rivian需要保持的最低现金余额,海豚君预计Rivian在实现自由现金流转正之前,还存在77亿美元的现金缺口(其中25-26年共54亿现金缺口)。

考虑到Rivian目前手上还有11.2亿美元资产担保贷款额度未使用,Rivian还需要70亿美元上下的融资来支持R2平台的建设和未来的增长。

不过最近有媒体报道说,Rivian打算可能最多发行150亿美金(有点狮子大开口的意思,实际应该不需要那么多)的应税债券来支持R2平台的建设!之前15亿美金的可转债就让公司股价掉了15%,如果真用可转债的方式融这么多,股价可能往死里跌了。

五、浅谈估值

说实话,Rivian已经是海豚君从美国新势力一群矮子中拔出来的将军,但仔细研究之后,面临这么大的不确定性,核算资产价值其实很难。

海豚君这里只做个大致核算:

由于Rivian目前尚处于早期发展状态,海豚君预计Rivian在2027年才会经营性现金流以及经调整后EBITDA转正,2029年才可以实现盈亏平衡(净利润转正)。

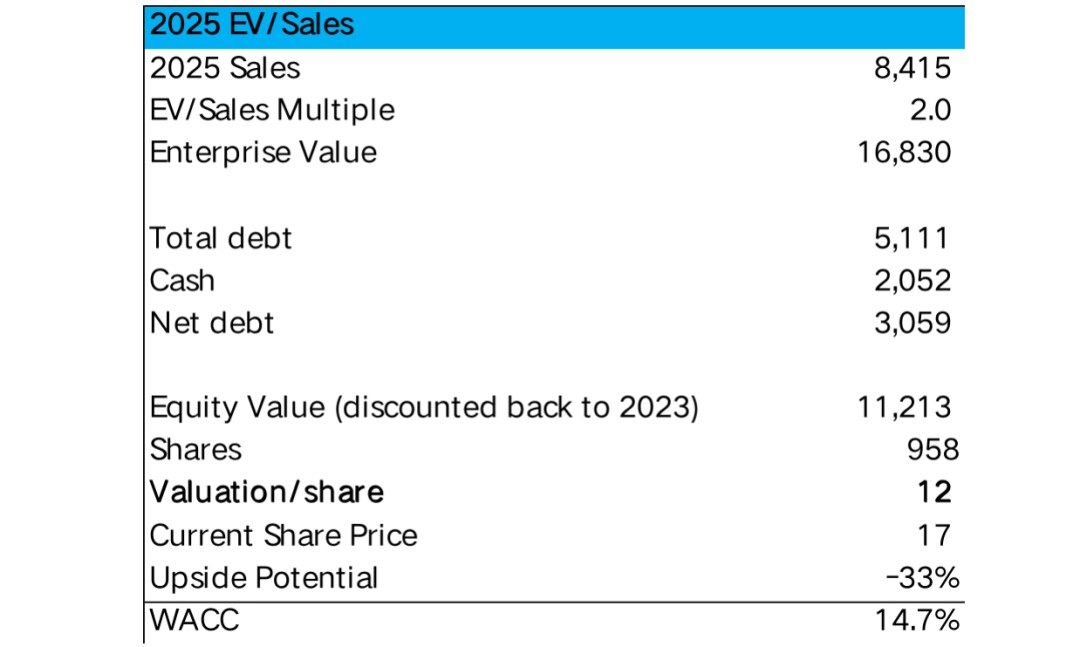

因此海豚君在对这样一家处于早期成长期公司估值时,采用EV/Sales的估值方法。对比特斯拉在2016-2017年也处于主力车型为定位高端的Model S/X, 但即将推出平价Model 3/Y的时期,拥有5-10倍的EV/Sales。

海豚君给予Rivian 一定的估值折扣,对应2025年**倍的EV/Sales。

考虑到Rivian R2平台推出的不确定性,按照14.7%的WACC进行折回,对应Rivian的目标股价是**美元,目前股价在**美元,目前这个价位在海豚君看来并没有给到足够的安全垫。(具体估值部分请点击左下方“阅读原文”,下载长桥App后搜索“海豚投研”,即可免费畅读全部完整内容)

其实,总体上来说,充分理解了它的风险之后,对于Rivian的投资大致有这么几个认知:

1)赛道性保守看好;

2)牢记投这种公司就是高风险博弈;

3)关注这个公司接下来各种可能股权、可债券和债券等融资,以及对权益的稀释风险和打压风险;

4)最后,给足自己安全边际。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。