编者按:本文来自微信公众号 ,吴晓波频道(wuxiaobopd),作者:巴九灵,编辑:徐涛,创业邦经授权转载。

2024年的A股市场熙熙攘攘、热热闹闹,但每个路过的人脸色都不太好看,讲的话也有点难听。上证指数从年初首个交易日的2962.28点,到2月5日的2702.18点,跌幅超过了8.7%。

关于市场的讨论从四面八方传来,众人七嘴八舌地发表着自己的观点。但在巨大的声响中,很难辨别哪些消息有益,哪些是噪声。

过去这一个月里,投资者们的思绪异常混乱。每个人似乎都在思考,几乎天天都有利好,股市怎么还是急转直下——尤其对于新中产来说。

2024年A股市场的寒气不讲道理地撞进了门,不过根据我们的调研情况,2021—2023年间,面对不确定的市场环境和越来越低的投资回报,新中产已逐步调整了自己的投资风格和投资态度。

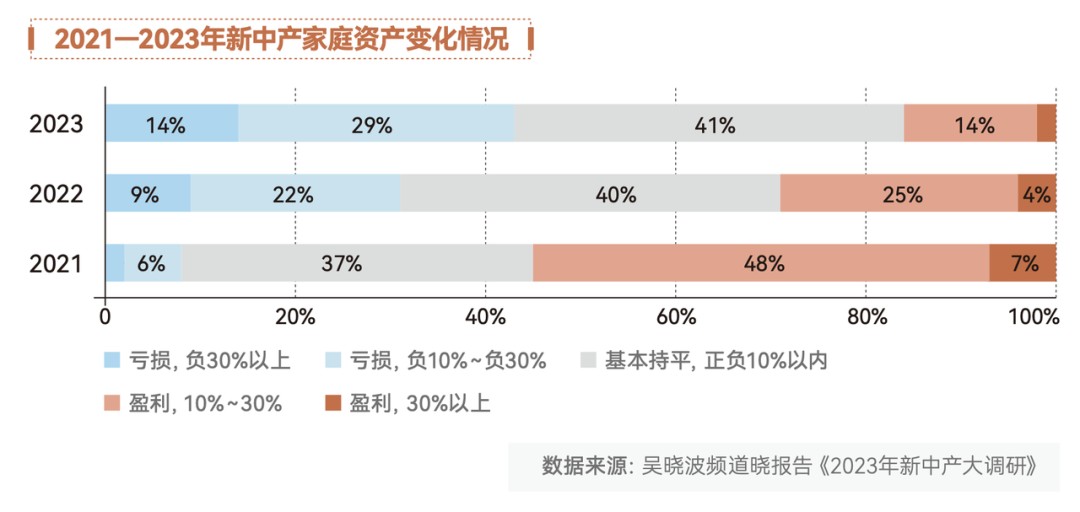

2021—2023年,通过投资理财获得可观正收益(>10%)的新中产家庭,从55%降低至16%,算下来理财赚钱的新中产下降了约七成。

更大比例的新中产家庭,只能把家庭资产维持在相对平衡(-10%< n <10%)的水平,而且这个比例从2021的37%上升到了2023年的41%。

从不甘稳定、追求稳定到力争稳定,新中产的理财态度正在发生明显的变化。

在2023年的《新中产白皮书》中,我们也找到了新中产改变投资态度的蛛丝马迹,今天也分享给大家,作为投资市场“防寒保暖”的一个参考。

投资寒潮下,新中产两大防寒哲学

▶▷1. 防寒保暖第一招:缩小投资规模、减少投资产品

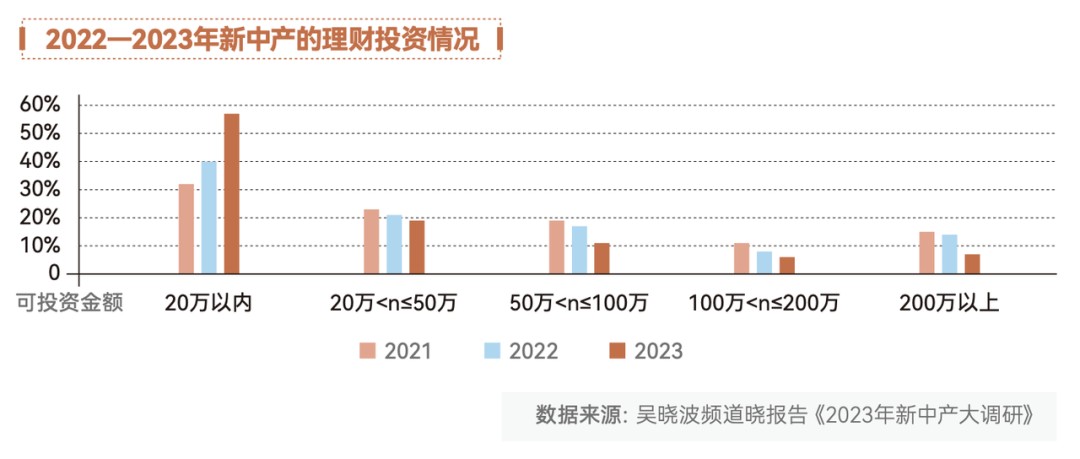

早在2023年,新中产就在投资规模上表现出了自己相当谨慎的一面。2022年,新中产家庭投资额的分水岭是50万元,有6成家庭愿意将大额资金投入理财。但在2023年,分水岭变成了20万元,57%的家庭愿意投入理财的金额在20万元以内。

“无欲则刚”是过去的玩笑话,却成了今天的护身符。新中产在投资规模上变得清心寡欲,看待理财产品的目光,也充满了“这个不行就另辟蹊径”的批判主义哲学色彩。

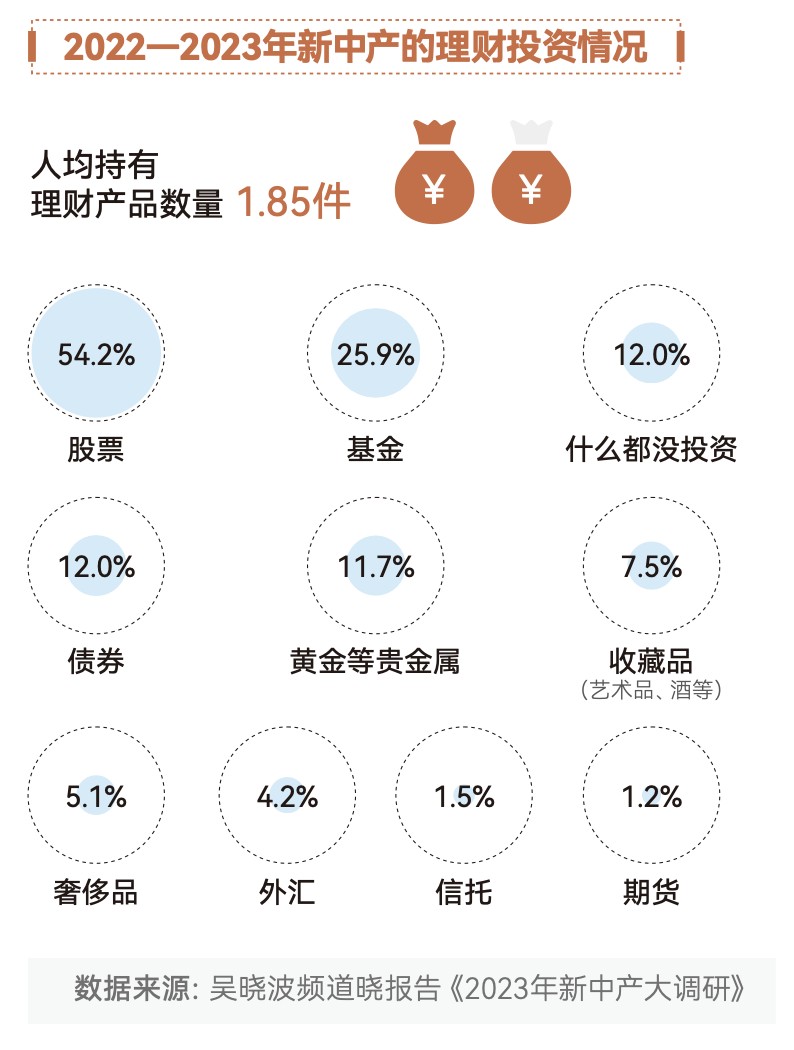

2023年,新中产家庭持有理财产品的数量正在降低。这一年,新中产家庭平均持有1.85件理财产品,相较2022年的4件有明显下滑。股票基金仍然是投资者最主要的标的,分别有54.2%和25.9%的新中产持有这两种投资品。

在2023年,比较出乎意料的是有5.1%的新中产,以购入投资品的心态购买奢侈品。以LV的热门包款Carryall为例,年内该包型的小号单价上涨幅度接近26.5%,全球缺货的现象又使得该包款在二级市场出现了数目可观的溢价。

在奢侈品领域,涨价销售是“凡勃伦效应”的惯用手段。2023年,路易威登、香奈儿、爱马仕等奢侈品企业,都通过涨价获得了营收增长。

汇丰银行消费者和零售研究全球主管ErwanRambourg预测,2024年个人奢侈品的价格可能上涨2%至3%,低于过去三年高个位数到低两位数的涨幅。

但对于普通消费者——以及投资者——来说,购入缺货包款再溢价卖出,是一条财富增值的新路径。以至于如今电商平台上,已经催生了“补货提醒”的相关业务。

▶▷2. 防寒保暖第二招:化债缩表,尽力将风险拒之门外

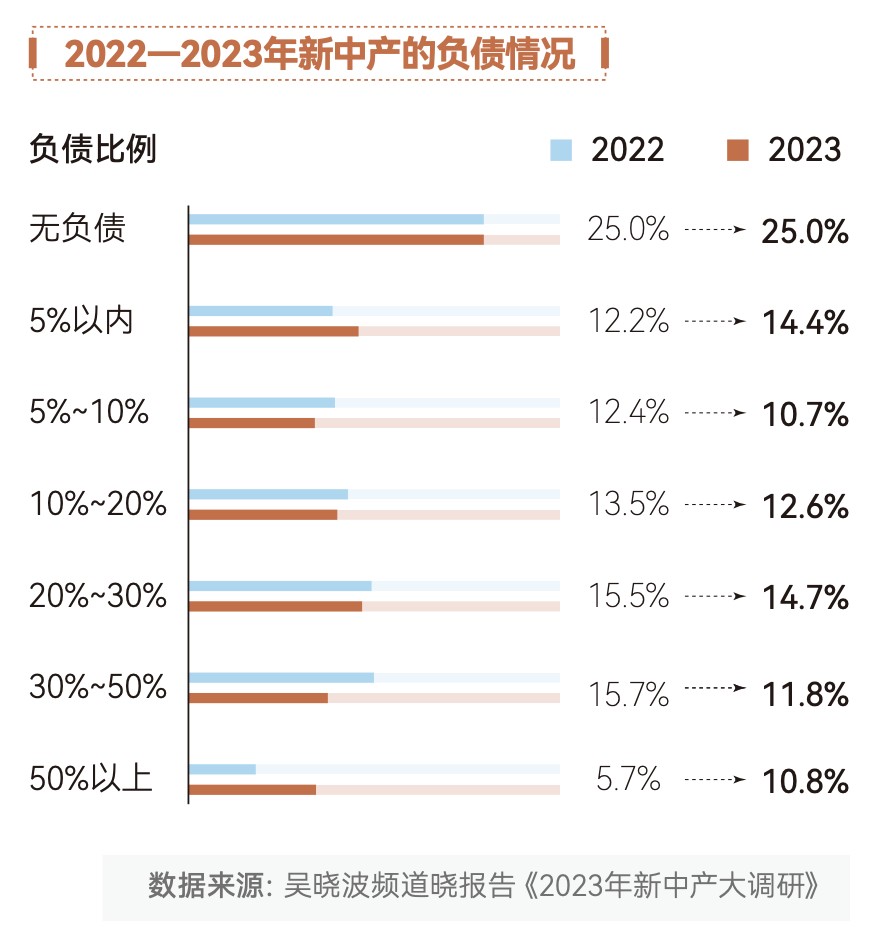

如今,新中产人群内部对债务水平的理解也出现了分化。2023年,他们努力“缩表”,把负债率降到了5%以内的新中产比例达到了39.4%,较2022年提高了2.2个百分点;同时,也有人在“扩表”,家庭负债率50%以上的人群比例,同比提高近一倍。

2023年9月22日的第五届外滩金融峰会上,野村综合研究所首席经济学家辜朝明也指出,家庭和企业能够在良好的市场环境下,通过借债杠杆放大收益。但在资产价格下跌时,负债并没有下降。所以家庭或者企业会把现金优先用于偿还债务,防止资产结构出现重大变故。

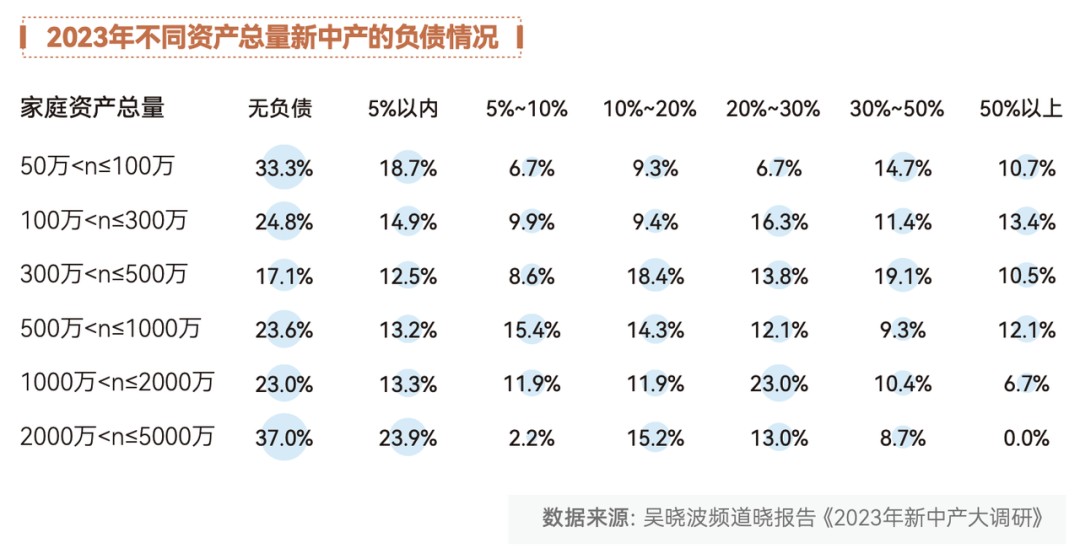

按照家庭资产情况拆分新中产人群,就能发现:2023年,“低负债”成了越来越多新中产的共识。尽管适度负债能够提高资金的利用率,帮助新中产更好地利用资金实现投资增值。但在无法确保投资回报率能够跑赢资金使用成本的前提下,利用手头资金降低负债比例,似乎比投资更靠谱一些。

新中产保守的投资态度,是为了把根留下

总结新中产的投资“防寒”技巧,我们发现,当前新中产保守的投资主义直指一场“冬眠”。

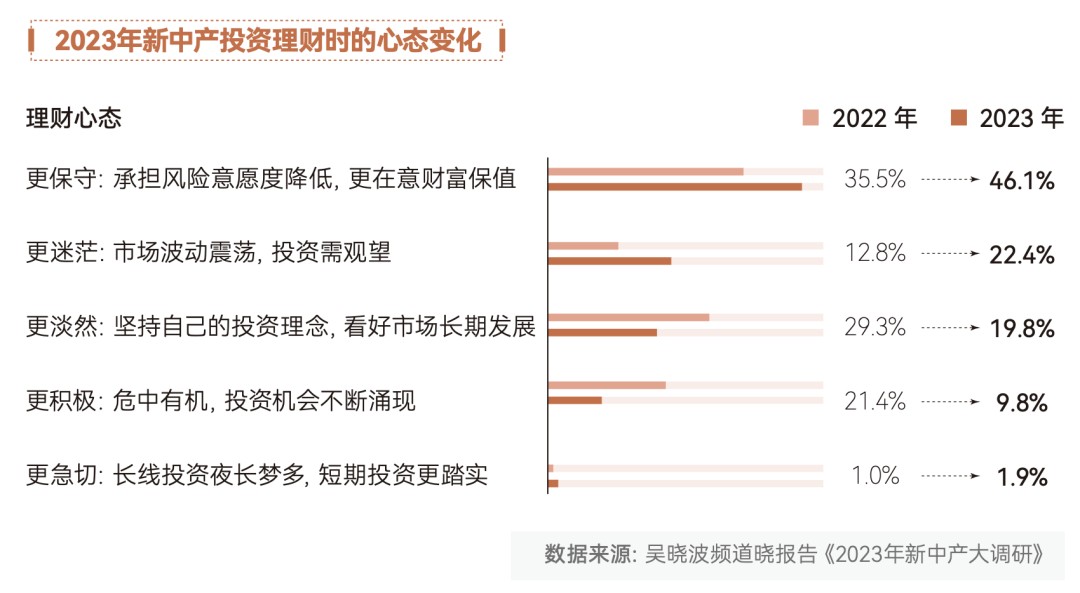

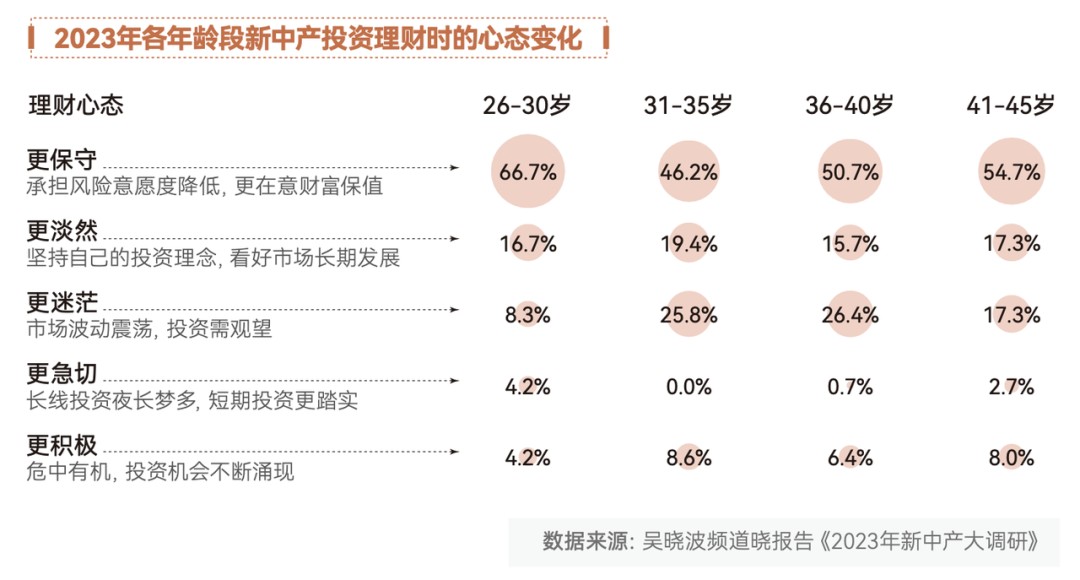

2023年的调研中,有46.1%的人表示自己在投资这件事上更保守了,这个数字相较2022年提高了10.6个百分点。有9.8%的人表示自己的投资态度更积极了,但2022年这个数字是21.4%。

如果把调研中的一系列数字捏成一个人的样子,它真实得像是你我身边的一个朋友。2023年,这位朋友希望通过资产配置扩大财富,但对于市场的态度又爱又怕,想要找到一个优质标的,但又怕这么好的事情轮不到自己。思前想后,还是选择了稳妥为先。

从年龄段来看,相对年长的新中产越保守,最年轻的新中产群体思想两极化比较明显。随着年龄增长,41—45岁的新中产中有54.7%的人,认为自己的理财心态更保守,高于30岁出头的人群;不到30岁的年轻新中产里大部分人保守,但急于找到优质投资品的比例也是最高的;正处于30+黄金年龄的新中产里,投资心态迷茫的人超过1/4。

从整体情况来看,不管是哪个年龄段,新中产对于投资理财的态度都不算太积极。

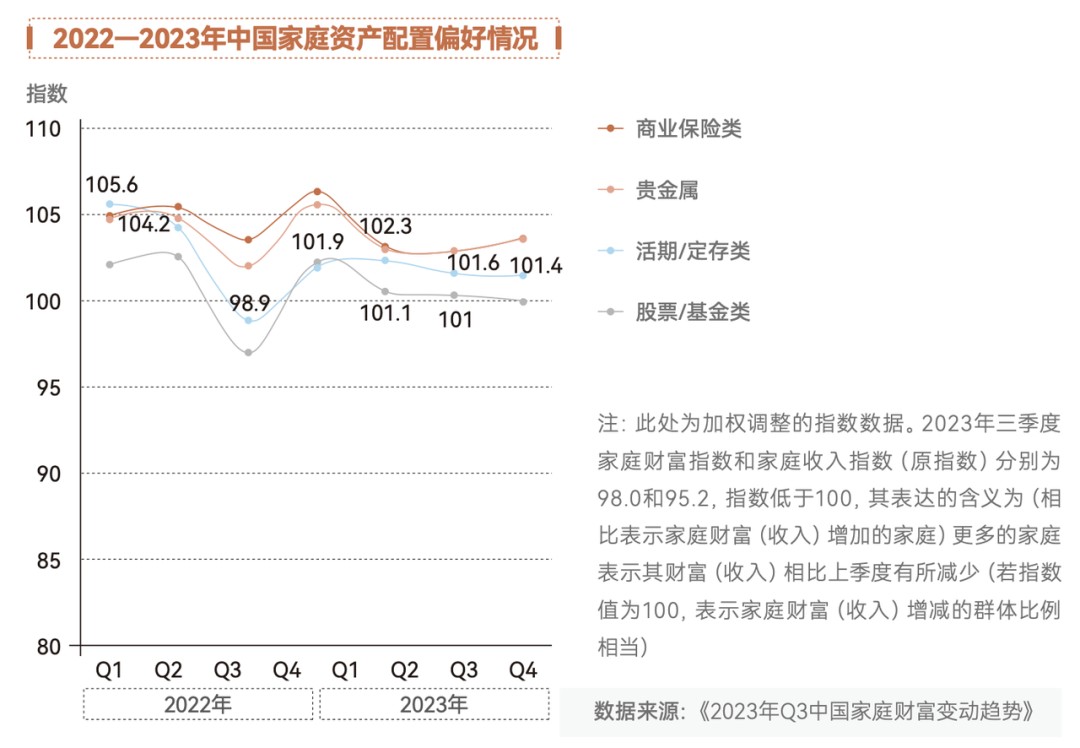

中国家庭金融调查与研究中心和蚂蚁研究院联合发布的《2023年Q3中国家庭财富变动趋势》报告显示,2022年以来,中国家庭在资产配置过程中,存在明显的低风险偏好。

比较明显的是,2023年以来中国家庭对于股票/基金类产品的配置意愿,处于下降区间。同样处于下降区间的投资品还有活期/定存类产品。这说明中国家庭不仅忌惮高风险投资品带来的不确定性,也不希望通胀带来财富贬值——所以,投资态度谨慎的中国家庭,仍然需要给资产找到合适的去处。

从结果来看,商业保险和贵金属成了2023年的投资热点。从2023年初起,中国家庭配置这两样产品的意愿都有明显抬升。以Au99.99为例,年内价格从413.84元/克波动上涨至479.59元/克,涨幅接近15.9%。具有避险和保值双重属性的黄金,同时满足了中国家庭稳健甚至稳中有升的投资意愿。

可以预测的是,当市场环境改善,新中产投资者会重新重仓股票市场。如今保守理财的目的,很可能就是捂好怀中的火苗,等待下一轮上涨。

守株待兔并非最优选,还是得适当往外看看

虽然在《新中产白皮书》2023年的调研中,保守的投资态度成为共识,但我们还是发现了一个反直觉的结果,以及一个有些扎心的结果。

反直觉的结果是,根据实际情况来看,尽管近两年的投资行情不尽如人意,但市场遇冷的情况下,积极探索仍然有可能给投资者带来不错的回报。

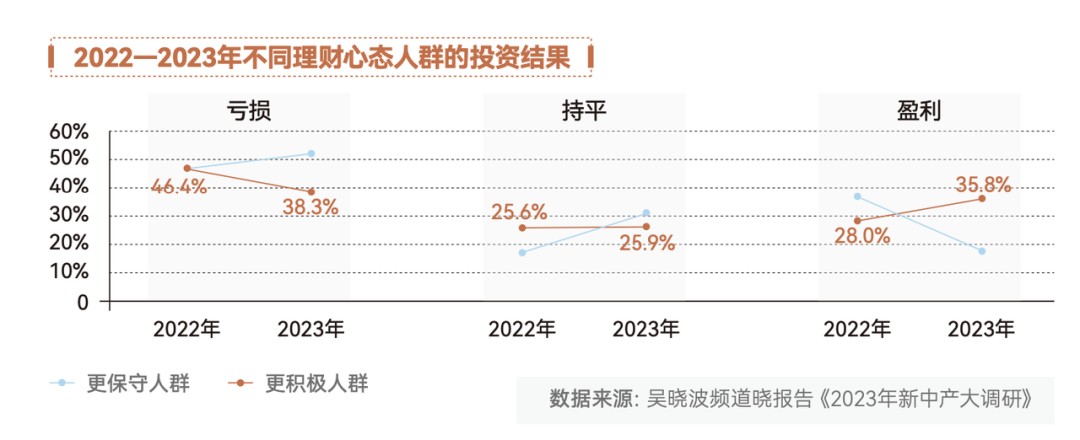

2022年,拥有更积极投资理财心态的新中产中,有28.0%的人获得了盈利。2023年,这个数字上升到了35.8%。而态度保守的人群中,仅有17.5%的人在2023年通过投资获得了正收益,相较2022年还低了19.1个百分点。

简单总结,在2023年,积极探索投资市场的人获得了更好的投资回报。

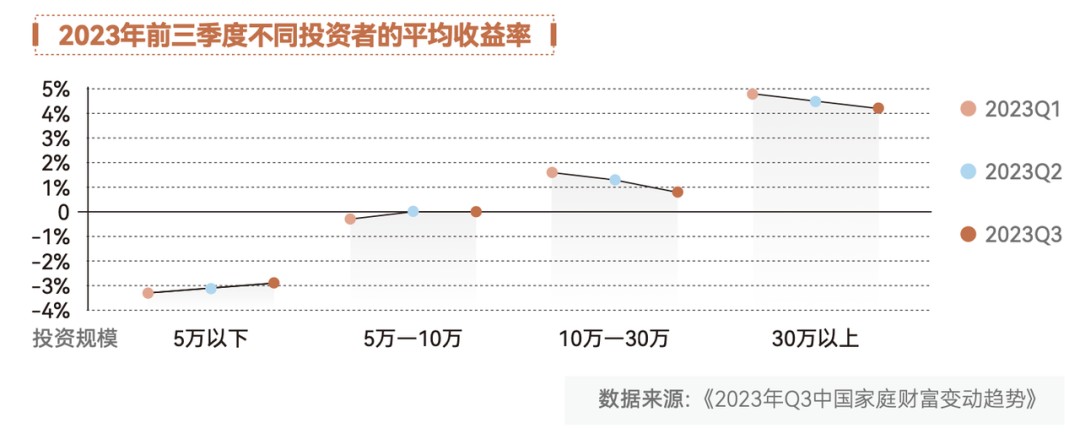

有些令人扎心的结果是,投资规模越大的投资者,获得的收益率越高于小投资者。

数据显示,当前市场的收益情况,对小投资者并不太友好,因为收益率和投资金额呈显著的正相关关系。2023年前3个季度,理财金额在5万元以内的投资者,平均收益率分别为-3.3%、-3.1%和-2.9%。而投入金额超过30万的人群,平均收益率达到4.8%、4.5%和4.2%。

这一结果也符合大前研一在《M型社会》中作出的分析和预测。

我们在2022年的《新中产白皮书》当中也提到过,当前不断分化的社会中,新中产群体内部也在面临比较明显的财富分化——处于社会中间部分的中产阶层会大幅减少,进而向社会的穷富两端不断移动。从目前的情况来看,向坐标轴左侧移动的人群,会多过右侧。

如今,大部分人的财富目标是“稳守反击”。但作为一根弹簧,怎么保持自身的弹性,就是新中产需要学习的下一门必修课了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。