编者按:本文来自微信公众号 远川科技评论(ID:kechuangych),作者:吴文涛,编辑:张婕妤,创业邦经授权转载。

4月12日,继2004年和2014年的“国九条”之后,国务院再一次印发了新“国九条”,即《关于加强监管防范风险推动资本市场高质量发展的若干意见》,此举也被视为资本市场新一轮高质量发展的起点。

三次国九条颁布的时代背景都各有不同,因而各自承载的历史任务或许也会略有差异,其最终目标却都相同:不断地健全和完善资本市场的发展,对其进行迭代更新。

伴随着市场一同进行迭代更新的,还有公募行业。在每一轮市场的进化当中,公募基金也在不断提升自己的能力,从而使其在居民的财富管理当中扮演更加重要的角色,最直观的结果就是行业的规模中枢在不断地抬高。

但挑战也随之而来。当市场周期不仅仅只是向上波动,当短期市场遭遇艰难曲折时,公募就不得不去面对上一轮周期中的遗留问题。就当下而言,行业的新陈代谢才刚刚开始。

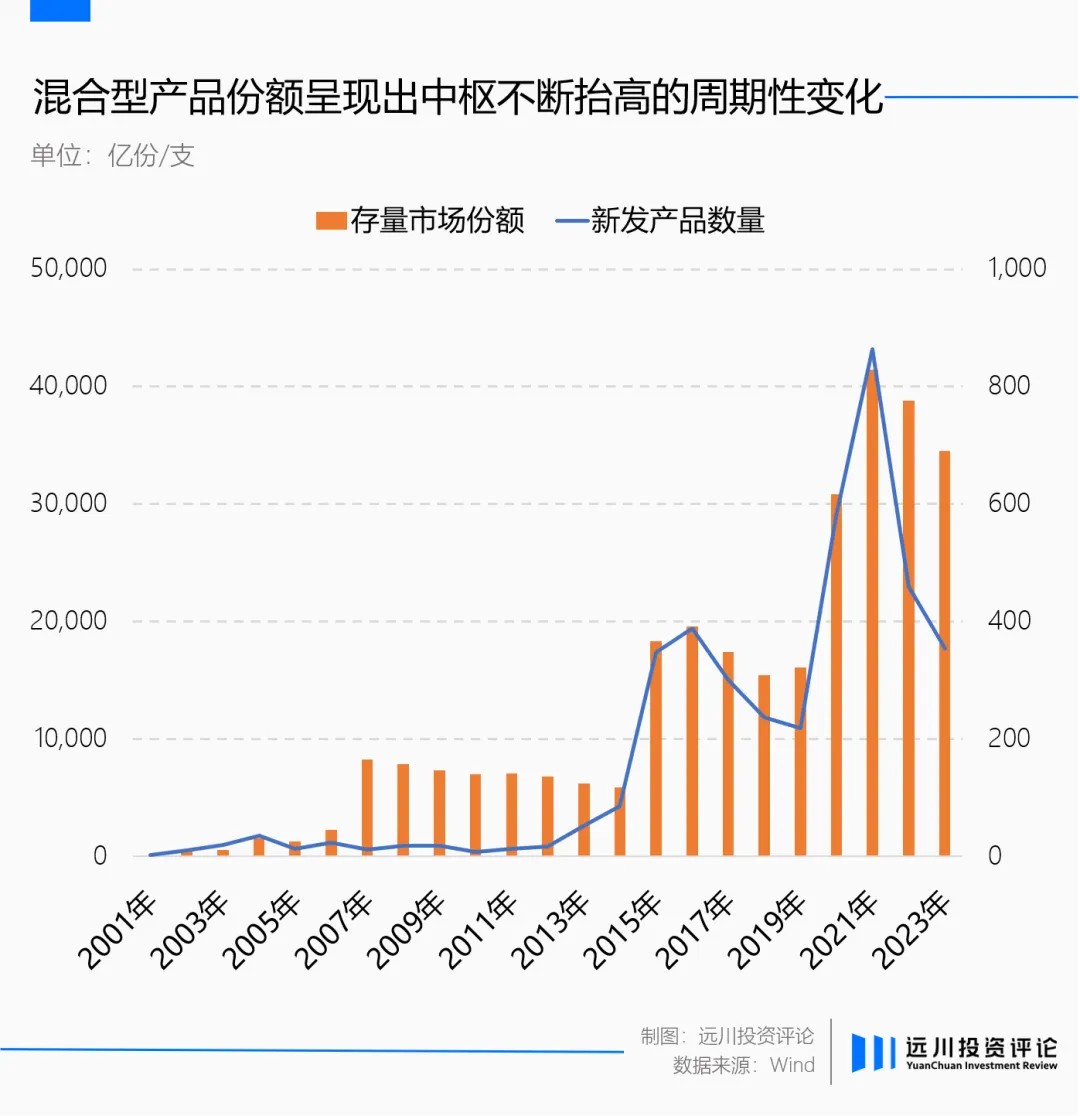

从增量时代到存量竞争

过去三年间,明星基金和流量玩法让公募行业规模急速扩张的同时,也埋下了失望与反噬的风险:投资者对于明星基金经理的期待时有落空,也折射出人的不完美。

公募基金行业似乎遭遇了增量的瓶颈。而其中一个最大的变量是:第三方销售渠道的普及已经极大地改变了行业的生态。

《公募权益类基金投资者盈利洞察报告》中显示,2020年底投资年限在1年以内的新基民占比32.04%,2021年3月底则提升到41.96%。尤其是支付宝等第三方销售机构,更是成为了基金最大的客户来源。这也就意味着在互联网以及第三方渠道的加速下,这一波规模的扩张已经大量透支了未来的潜在客户。

基金行业当然不会消失,但一定会从增量时代走向存量竞争。公募基金也不能不断地等待新一代小白客户冲动买入,而必须正视旧模式的问题,重新经营信任。

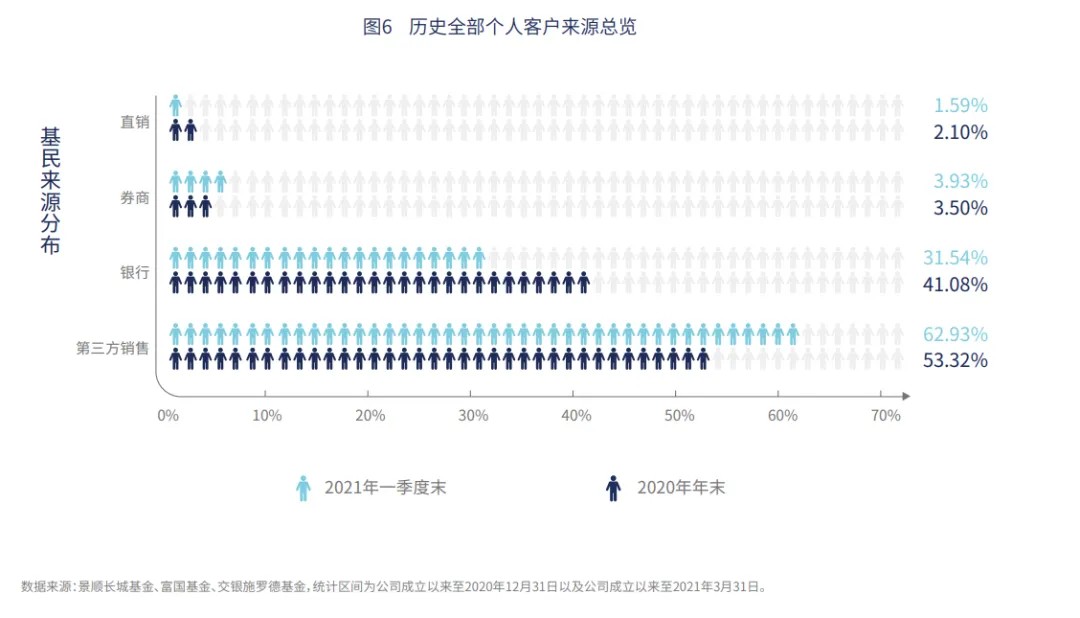

图片来源:公募权益类基金投资者盈利洞察报告

图片来源:公募权益类基金投资者盈利洞察报告

当客户数量增速面临瓶颈,过去大规模的扩张造成了供给侧溢出,可以想象的是公募基金正在面临曾经钢铁、煤炭行业在供给侧改革中的命运——这一次不再只是周期性的潮涌,而是一场结构性的优胜劣汰。

胜负手不再是谁能在一个未可知的牛市里以最快的速度卖出最多的产品,而是谁能真正通过资产配置给投资者一个长期保值增值的业绩供给。

公募的延伸

过去二十年间,跑赢通胀是普通投资者最为热衷的一个理财目标。

相关数据显示,截至2023年底,中国年度CPI指数(前值为100)仅在2009年出现了低于100的情形,近些年来虽然增速有所下滑,但也依然实现了正增长。而在最新的2024年政府工作报告当中也再一次将3%的通胀定为了今年的目标。

这意味着对于中国而言,良性通胀依然是当下时代的主旋律。在这样的背景下,如何将自己的资产升值来跑赢通胀是多数普通人投资的主要目标。

这意味着对于中国而言,良性通胀依然是当下时代的主旋律。在这样的背景下,如何将自己的资产升值来跑赢通胀是多数普通人投资的主要目标。

但事实上,伴随着国有四大银行利率开始跌破2%;资管新规下保险、信托等产品的保本特征开始逐步褪去,投资者很难再去通过单一产品来实现高收益,低波动的风险收益特征,资产配置不可避免地开始成为新时代下投资的主要方式。

而在这方面,相较于动辄需要初始资金进入门槛的私募产品和私行客户经理服务,公募无疑会更具优势。

由于过去公募始终践行着这样一套产品发行的通则:卖投资者在此时此刻最想要(未必是最应该要)的产品。这种发展模式固然存在一定的弊端,却也让公募在二十年的时间里凭借各类资产的轮番表现,积累下了非常完善的产品线。

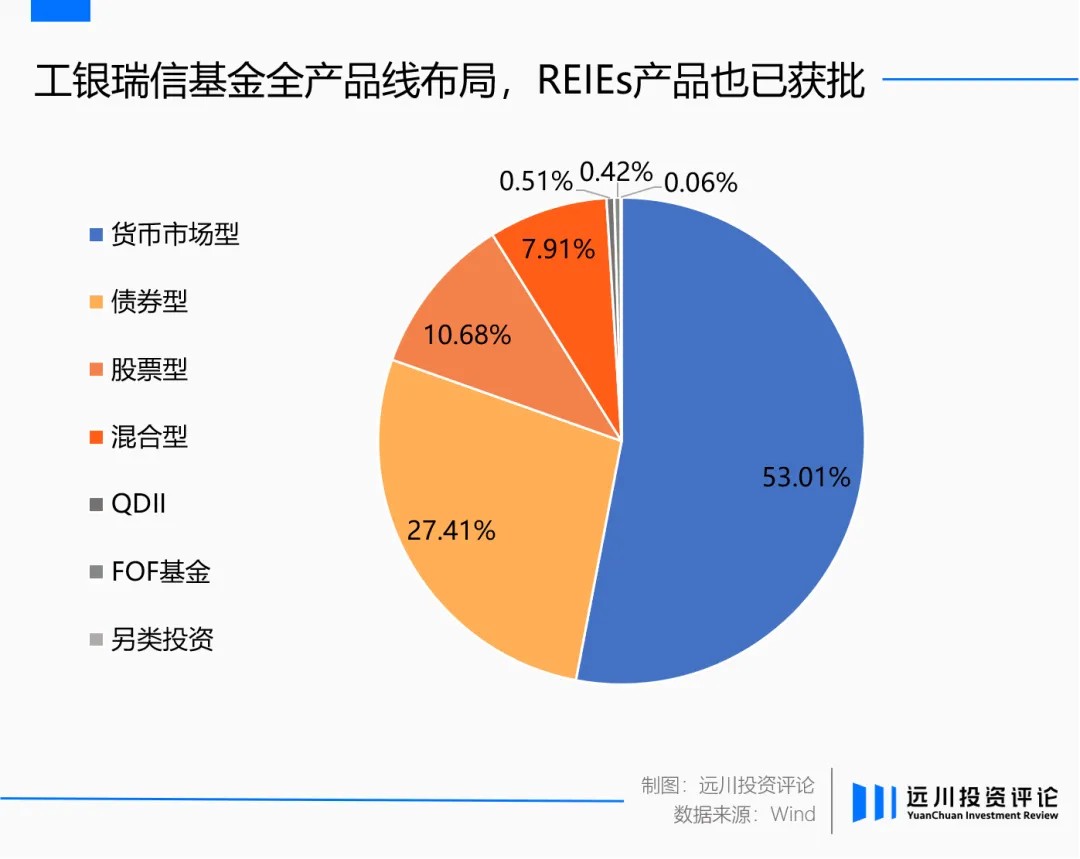

即便是在业内看来偏重固收文化的银行系公募中,头部的选手也已经具备了完善的产品线。以工银瑞信基金为例,目前旗下产品实现了从货基到主动权益;从商品到海外QDII的全品类布局。穿透来看,这些产品的底层更是涉及到了A股、港股、美股、日股、中国债券、美元债、黄金以及REITs等多个国家的多类不同资产。

换句话来说,投资者几乎可以通过公募购买到绝大多数的资产。

另一方面,过去三年中最为人所诟病的主动权益型产品也开始回归到其原始的定位:资产配置中的一环而非全部。

另一方面,过去三年中最为人所诟病的主动权益型产品也开始回归到其原始的定位:资产配置中的一环而非全部。

在权益牛市当中,许多基金经理主动或被动的成为了明星,「买基金就是买基金经理」也因此被许多人奉为圭臬。但对于任何人来说,把基金投资过于集中在少数几个基金经理身上,都是一个考验能力也检验运气的事情,这种过热的权益文化最终也迎来了反噬。

繁华过后,人们对于主动权益产品的态度也开始逐渐趋于理性,更多地将其作为资产配置中的一环,而非购买公募的唯一优先选项。

完整的产品线、亲民的投资门槛以及投资者意识的觉醒,公募凭借着自身的禀赋和优势开始在资产配置层面扮演着更加重要的角色。

当然,这种资产配置模式的转变也并非一蹴而就,即便是过往主打资产配置的固收+以及FOF型产品也需要不断地改进和优化,才能真正重拾起投资者的信心。

平台化的探索

资管新规之后,面对着30万亿计的银行理财市场,公募给出了自己的解决方案:用FOF以及固收+去进行承接。

可事实上,由于大多数FOF以及固收+的底层资产依然是A股和债券,固有的资产特性使得产品的高波动特性难以避免,并且在权益文化极强的公募行业进一步加强了波动。

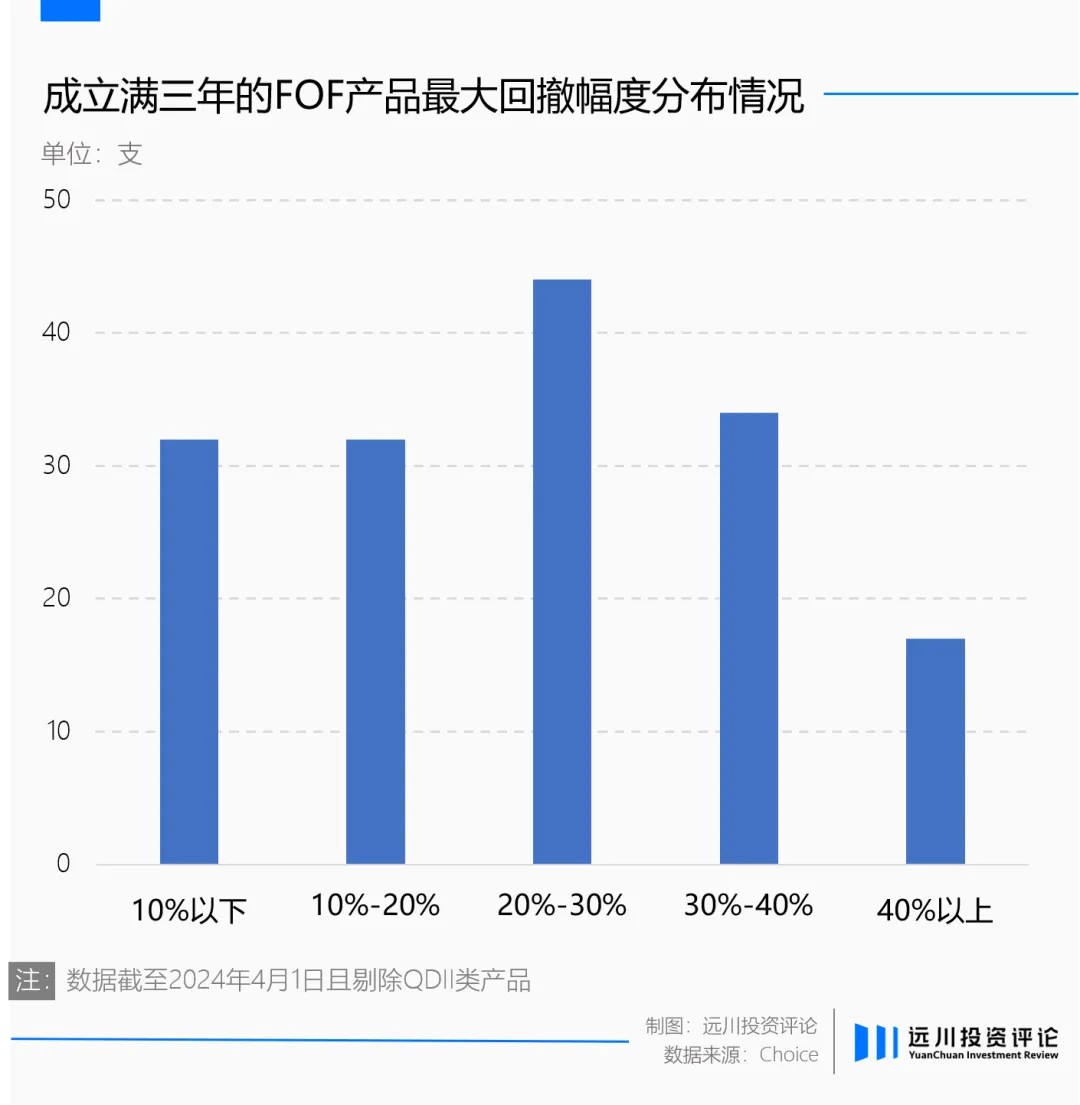

以FOF产品为例,相关数据显示,成立满三年的FOF产品当中,最大回撤幅度在10%以内的产品仅有32只,多数产品回撤幅度高达20%以上。

面对行业低谷和困境,公募基金也开始围绕着“降低波动率”做出一些改变。尤其在经历了明星基金经理以及押注赛道带来的伤疤效应之后,均衡再一次被提到了台前,成为公募基金降低波动的重要法宝。在这方面,已有一些基金公司成为“先行者”。

面对行业低谷和困境,公募基金也开始围绕着“降低波动率”做出一些改变。尤其在经历了明星基金经理以及押注赛道带来的伤疤效应之后,均衡再一次被提到了台前,成为公募基金降低波动的重要法宝。在这方面,已有一些基金公司成为“先行者”。

早在2018年,工银瑞信基金就深谙均衡对于控制组合净值波动率的重要性,因此在首支养老FOF产品的运作中就将资产配置的理念贯穿其中:2019年中大幅提高港股资产配置比例;2019年末增加了商品类资产黄金ETF的投资;2020年开始进一步开始配置美股相关的基金。

通过在组合当中加入一些QDII基金进行更加多元的资产配置,在底层资产逐渐扩充到港股、美股、美债甚至是印度市场的过程当中实现了一定程度的全球配置,用更多的工具和更广的视角去分散单一市场的风险。

除了通过多元均衡配置来降低波动率之外,对于工银瑞信基金来说,均衡在更内核层面上的体现,是其组织文化的构建和积淀。

过往买基金就是买基金经理的宣传标语深入人心,但残酷的现实却是:多数基金经理依靠押注赛道成为明星,获得了更多的曝光度;然后在净值陷入低谷的时候却突然离任,依靠前期积累的名气跳槽的跳槽,奔私的奔私,或是索性消失在了人们的视野里。

而前期高点进来的普通投资者们却在大幅回撤下陷入了忍痛还是割肉的两难选择。明星的屡屡变动让投资者变得不再相信明星基金经理,曾仰仗这些人的神话而进入发展快车道的基金公司也尝到了反噬的苦果。

平台型的探索,也从极少数公司的孤独探索走向了更多人的视野中。

以工银瑞信为例,一直以来,工银瑞信的自我定位是“平台型基金公司”,与之相对应的发展战略,是依靠强大的平台和优秀的投研团队协同作战、优势互补,而非单个明星基金经理的“单打独斗”。他们的投研管理体系,更像是“基金经理核心技能+各小组+投资能力中心+投研团队整体”的大兵团作战。

但在过去行业竞争大多集中在追求超额收益锐度、相对收益排名的环境下,这种制度探索常常是在无声处积累力量。

而这种制度文化背后所表现出的,是工银瑞信基金对于「如何实现从单人单产品的明星模式向多人多资产的配置模式转变」这一问题的长期探索和人才储备。

平台型产品的出现和普及,在一定程度上意味着依靠团队作战、通过平台赋能正在成为公募基金一种新的发展思路,但在公募基金行业和投资者之间信任的修复进程当中,这种尝试只是迈出了第一步。

信念与实践

对于任何行业来说,重建信任都将会是很长的一段过程,在受人之托的公募行业更是如此。

尤其是公募行业在过去三年的发展过程当中暴露了诸多问题之后,重新积累信任的最有效的方法就是:针对性地去做解决问题的尝试,并在探索中不断优化。

当然,已经出现的信任危机,并非是在变革发生后的一朝一夕就能够扭转。也没有人知道,即便是在这条道路上持续耕耘努力的工银瑞信基金,也需要克服前路上更多的挑战。

但正是在一个重建和向好的过程中,每个公司未来的命运都写在了此时此刻的信念与实践里。

对于整个行业来说,金融市场的调整并不罕见,2008年、2005年以及2018年的市场造成产品净值大幅回撤的情况比比皆是。每一轮的调整当中,公募基金都会陷入「存在主义危机」里,故事的结局也都大抵相同:危机和挑战最终带来了整个行业的进步——越发完善的治理,更加成熟的理念,逐步稳固的组织。

在每一个周期的洗牌当中,墨守陈规的人总是最容易被时代所淘汰,那些最先找到长期路径并坚持下去的人们,才能够成为下一轮发展的故事主角,而对于公募行业来说,这一次也不会例外。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。