编者按:本文来源创业邦专栏 王欧PE漫谈,作者王欧。

回首2019,对全球风险投资行业来说,无疑是一个有非常特殊意义的一年。尤其是在美元市场上,纵横驰骋多年的所谓新经济独角兽们普遍遭遇到前所未有的挑战。由二级市场倒逼,整个投资行业对独角兽企业的估值逻辑开始反思,并由此带来了对新经济企业投资逻辑的深刻变化。

中国市场的独角兽们最早也是由美元基金投资培育出来的。很多专注新经济领域的风险投资基金通过美元投资、美股退出的模式实现了投资、退出的自我循环,京东、拼多多等都是这些基金在过去十年中投出来的新经济明星企业,后者更是中国独角兽的典型代表。过去多年,人民币风险投资市场也在有意无意的模拟这个逻辑,用类似的逻辑和方法来投资新经济领域的独角兽企业。

然而,随着美国市场对所谓独角兽企业估值逻辑的反思和一级市场估值泡沫的破裂,人民币市场也受到了直接的冲击,人民币投资人也普遍趋于谨慎,乃至矫枉过正。再加上行业积累多年的问题不断显现,虽不能就说是积重难返,但也确实步履维艰,尤其是募资难的问题日益严重。目前,以风险投资为主的整个人民币私募股权投资市场正经历着前所未有的寒冬。

迈过年关,又到了新的一年,人民币私募股权投资市场会在2020年浴火重生吗?

让我们一起来先回顾一下这几年行业走过的历程。

Late-stage VC

是私募股权投资市场的重大创新

正如此前所述,在过去20年里,全球私募股权投资市场上发生了翻天覆地的变化,行业的整体规模上升得非常快,其中一个重要的原因就是流动性的长期过剩。

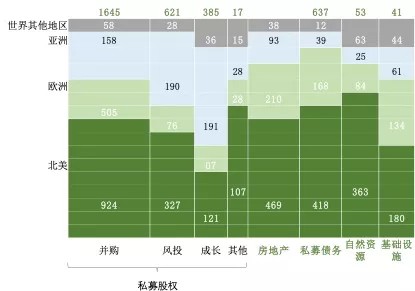

2018年全球另类投资市场规模和组成(单位:亿美元)

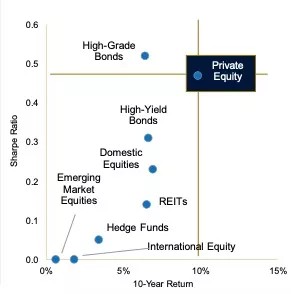

全球大类资产长期风险调整后收益

(注:domestic market指美国国内市场)

如上图所示,过去30年,如果以十年为周期来看美元市场的长期投资回报,私募股权投资为代表(主要指并购基金)的另类资产持续给投资人提供了真正的α回报(风险调整后收益),这是一个被市场普遍接受的基本结论。这促使越来越多的大型机构投资人将越来越多的资金积极配置于以私募股权投资为主的另类投资市场上,一些创新模式也纷纷涌现。

late-stage VC便是过去十年间私募股权投资市场上出现的一个新事物,并随之成为了一个现象级的产品。它的出现,使风险投资从传统上一个规模不大的小众市场产品,一跃而成为规模超越成长投资,甚至可与并购投资一较高低的私募股权投资主打产品,同时也深刻地改变了美国资本市场上一二级市场的关系。

所谓late-stage VC是指把过去传统的早期VC投资模式与大规模的并购投资模式相结合在一起的新投资模式。其标志性事件是Facebook的横空出世和具有划时代意义的IPO。

Facebook对资本市场来说,

是个game-changer

2012年5月,Facebook在纳斯达克上市,市值一举超过了一千亿美金。

更重要的是,Facebook在IPO前的最后一次私募融资交易时(老股转让,2011年9月)估值就已经高达870亿美元。这是有史以来全球第一家在上市前通过私募交易估值便已经接近千亿美金的公司,而且它在私募投资市场上已经有了比较好的流动性支持,可以说在Facebook真正在IPO之前就已经是半公开交易了。这种情况的出现模糊了美国股市一二级市场的界限,使得非上市企业在美国私募市场上获得了类似于公开市场的资本支持,凸显出美元私募股权交易市场已经发展到前所未有的程度。大量投资人和史无前例的巨额资金集聚于此,为一级市场提供了近似二级市场的估值和流动性。当然,这和前面所说的全球流动性过剩一脉相承。

这个过程中,投资界出现了一个新的名词——独角兽企业(Unicorn)。它被用来形容那些估值已经很高但又还没有上市的初创企业。独角兽企业本质上还是处于企业发展的早期阶段,从投资的角度来看,仍然处于风险投资阶段,但是企业自身的规模可以非常大,估值更是直上九霄。

late-stage VC正是伴随着独角兽企业的兴起而出现的,它的典型特点是投资的项目阶段仍然属于VC阶段,但给予投资的金额却远远大于传统的VC投资。随着独角兽企业的市场关注度和接受度越来越高,越来越多的资金对其垂涎三尺,主要投资于这些独角兽企业的late-stage VC便也不断涌现。软银集团孙正义规模高达千亿美金的愿景基金的出现,更是将late-stage VC这种模式推向了极致。

late-stage VC的活跃不仅助推了独角兽企业浪潮,还使得企业上市的方式发生了改变,越来越多的公司开始考虑不经过首次公开发行(IPO)而是选择直接上市交易(Direct Listing)。

直接上市交易不需要进行首次公开发行(IPO)对外筹集资本,而是将公司雇员和投资者拥有的股权转换为上市公司的可流通股票,然后直接在交易所挂牌交易。股票一旦上市后,公众投资人可以投资交易这些股票,而现有的投资者可随时兑现,而不用像传统的IPO有锁定期。实际上就是为原来的股份持有者提供一个交易平台,投资者买的不是公司发行的新股,而是原投资者手中的股份。

这种诉求的基础是这些独角兽们在私募市场上已经几乎获得了上市交易所需要的全部条件(必要的估值+“千人千股”),因此不再需要通过IPO这个阶段。Spotify和Slack科技就是选择在交易所挂牌、跳过先IPO再上市交易的传统程序而进行直接上市的知名代表。

可以想见,企图将这种方式制度化的努力正遭遇华尔街投行精英们的激烈反对。

late-stage VC对私募股权市场来说,

也是个game-changer

从本质上来看,传统VC投资的逻辑有点像“撒胡椒面”,分散投资,最终靠小概率获取高额回报,往往投中了一个或少数几个项目整个基金的回报就全部回来了。在这种模式下,传统VC管理机构的成功往往取决于两个要素,一是持续获得高回报倍数明星项目(“中彩”)的能力,二个是基金规模永远不能太大。现实中,两者之间往往存在比较微妙的制约关系。换句话说,“中彩”尤其是“中大彩”的能力与基金的规模呈反向关系。

在全球VC市场上,过去50年中,能够持续满足上述两个条件的VC管理机构可谓凤毛麟角,大概不超过10家。对于绝大部分投资人来说,这些“精英管理人”基本就只是一个传说——听说过,但从来都没机会投进去。因此,传统VC基金对于大机构投资人来说,从来都不是一个现实的选择。

但现在的情况是,late-stage VC的“明星管理人”拿着投资人给的巨额资本到处寻找早期明星企业投资标的。这些被投企业必须同时满足两个条件,一是处于相对早期阶段,二是能够接受大额投资。显然,他们寻找的几乎都是独角兽企业或者准独角兽企业。这种新的投资模式在过去十年中得到了一些大型机构投资人的青睐,试水者众多,但现在这种逻辑正面临前所未有的质疑。

早期项目的投资逻辑本质上是投“人”,因为对初创企业来说,创始人所体现的企业所有权和经营权是很难分离的。一旦“投错了人”,除了认输离场以外,投资人很少有其他有效的救济方法。但人的因素却是最难量化的,高度依赖投资人“相面的本事”。因此,对VC基金来说,最好的投资模式就是小额多投,避免遭受重灾,投后也基本依赖创始团队的企业经营管理和市场开拓能力。VC基金由此承担了巨大的早期投资风险,通过高风险来博取高回报。

与此相反,投资项目的阶段越晚,企业发展阶段越成熟,投资人反而越不看重“人”,而逐渐看重平台、业务本身的价值,这些相对更易量化和预测,更适合大额资金的投资。

更重要的是,成熟的企业比较少依赖创始人的个人魅力,管理权和所有权相对比较容易分离。大额资金进入后,一旦发生经营困难,投资人可以采用的救济方式也相对较多。尤其是在获得对企业的控制权后,投资人可以选择更换管理团队、资产重组、资产出售、破产重组甚至破产清算等等方式来保护自身权益。显然,以大额投资换取企业的控制权是这一模式的核心环节,深度介入投后管理是投资人自我保护的核心手段。由此不难理解为什么并购基金的投资策略基本都是大额少投,以相对较低的投资风险换取相对较低但也相对更稳定的投资回报。规模越大的基金,越是如此,因为唯有这样,模式才可复制和放大。

显然,在传统投资模式中,大额资金势必要求投资人(基金管理机构)对企业有很大的控制力,也势必要求被投企业的所有权和管理权能够比较容易地分离。但对早期企业来说,企业核心创始人的价值对创业企业来说非同寻常,因而企业的所有权和管理权并不容易分开,也就不适合“大钱”投资。

late-stage VC则是反其道而行之,以接近并购投资的资金规模投资到企业所有权和管理权难以分离的早期企业中,投后也很少介入企业的运营,很大程度上仍是将希望寄托在创始人身上。这种理念,在十年前可以说是骇人听闻的,不但投资人会嗤之以鼻,就连基金管理人自己恐怕也是羞于启齿的。

但持续的流动性过剩改变了投资人的理念,独角兽企业的出现给管理人的“勇于创新”提供了最好的借口。由此,late-stage VC应运而生。

更有甚者,以往企业的创始团队和VC投资人的利益基本上是一致的,都是希望尽早上市。但late-stage VC出来后造成了一种“恶果”,企业能在一级市场获得足够多的资金,也能获得更好的估值,创始团队因而不再那么愿意急着上市,原因是上市并不会给他们带来额外的好处,二级市场的估值也不一定会比一级市场高,反而是上市后作为公众公司会有各种约束和限制,因此企业创始团队开始有意识地推迟上市进程。

在这种情况下, VC投资人和企业创始团队就不再是以往那样利益一致。尤其是late-stage VC投资人,由于进入估值高、投入资本大,利益冲突尤为激烈。事态继续发展下,投资人被创始团队“绑架”的情况屡见不鲜。ofo可以说就是一个极端案例,凸显了late-stage VC投资人的无奈与无助。

另一方面,因为种种原因,也有创始人不顾一切贸然上市,同样可能给投资人造成进退两难的困境。极端的典型案例是WeWork创始人兼CEO纽曼被投资人赶走,导致企业估值一跌到底,基本“保证”了late-stage VC投资人血本无归。相反,平安金融壹账通成功在美国上市,但上市后的市值却只有其pre-IPO轮估值的一半。由此,企业上市也可能“成功”地让Late-Stage VC投资人的投资打了水漂,不但收益为零,甚至连拿回本金都成了一种“奢望”。

这些“血淋淋”的教训,使得投资人不再迷信独角兽的神话,并开始对late-stage VC的投资模式有了更多反思。

从投资人的角度来看,给了这些late-stage VC管理人这么多的资金,但这些管理人竟然是按照VC项目投资的模式,投后既没有控制权,也不做投后管理,让被投企业游离在掌控之外,这是投资人越来越不能够接受的。

不过幸运的是,此次独角兽企业在美国一级市场估值泡沫的破灭,是发生在美股持续了十年且仍在持续的二级市场牛市背景下,因而没有对二级市场带来显著的影响,甚至没有改变市场的向上走势。如果遇到的是相对孱弱的二级市场,其后果会比现在严重很多,甚至可能重现不亚于2000年互联网泡沫破裂时的悲惨状况。

人民币市场“中餐西吃”的困境

美国市场上独角兽企业估值泡沫的破灭也直接对中国市场带来了巨大的影响。

中国市场的独角兽企业最早也是通过美元市场培育出来的,大量专注新经济企业的基金通过美元投资、美股退出的模式实现了投资、退出的自我循环。像美团、拼多多、蔚来汽车等都是这些基金在过去十年中投出来的典型代表,这些企业又被称为中概股。它们成长之路高度依赖独立于人民币资本市场之外的“体外”循环体系。

前面提到,中概股平安一账通2019年12月在美国公开上市,按上市的价格计算,估值约为35亿美金。但事实上,就在2018年平安一账通上市前最后一轮私募融资引进软银愿景基金时,它获得的估值还高达75亿美金。这是美元一二级市场估值倒挂直接影响在中国独角兽身上的最新案例。

问题不仅仅如此。由于中概股在美股市场上也是一个特别的存在,相对之下,大部分都是小众股,像阿里巴巴这种关注度的屈指可数,中概股并没有进入海外主流投资人的视线。从数据就能看出,中概股的表现并不是完全跟随美股市场的整体表现,中概股破发比例远远高于美股的平均水平。再加上近两年受中国宏观经济状况、中美贸易关系紧张等外部环境,以及企业微观层面的因素,中概股的表现参差不齐,造成了很多中概股的日常交易量非常有限。这导致了许多中概股虽然成功实现了上市,但事实上却因为二级市场的交易缺乏深度,这些企业的早期投资人无法真正实现退出的尴尬。这也是中国市场上的很多美元VC基金面临的尴尬,它们中能真正为投资人带回来真金白银回报者寥寥无几。

过去多年,人民币私募股权投资市场也在很大程度上模拟美元市场的逻辑,用类似的方法和投资逻辑来投资新经济企业。美元市场上独角兽企业估值的大幅下滑,以及中概股上市后面临退出难的问题自然也直接传导到了人民币市场上,再加上截至目前还没有出现人民币独角兽企业成功登陆A股市场的先例,人民币late-stage VC基金的投资模式尚未真正闭环,导致人民币独角兽企业的估值也开始出现了普遍的下滑。

如果说国内美元风投市场正在经历美国一级市场的价值重估带来的周期性阵痛以及中概股在美股遭遇的困境,那么国内人民币风投市场则在长期模拟美元投资的“中餐西吃”式投资模式时在A股市场遭遇了严重的水土不服,无法形成可持续的投资闭环。这种情况可谓是冰冻三尺非一日之寒,任重而道远。

皇帝的新衣终有被揭穿的一天

下图是过去10年人民币市场上不同大类资产投资风险和收益图。

(数据来源:兴业银行首席策略官团队)

图中数据显示,过去十年中风险调整后收益最好的大类资产无疑是房地产(名义回报率17.9%,波动率4.8%),不但收益率超高,而且波动率低到接近信用债和利率债的水平。但最让人触目惊心的是,A股在此期间的持续回报只有区区2.4%,波动率却高达24.5%。按照这一逻辑,在过去10年中,国内理性的投资人都应该尽可能多配置房地产资产,同时尽可能远离股市。对于严重依赖A股退出的VC投资,尤其是late-stage VC投资,能给投资人提供的风险调整后收益,在理论上恐怕都难以自圆其说。

换句话说,站在投资人角度,回过头来看过去10年间最不应该配置的大类资产之一就是以风险投资为主的人民币私募股权投资类资产,因为这类资产起码从理论上是很难为投资人提供满意的长期投资回报。这也许正是现在人民币风险投资市场进入漫漫寒冬的根本原因。

更让人难堪的是,风险投资业务里募投管退的核心环节——退出(为此私募股权投资被称为是“无退不进”的业务),严重依赖A股相关制度安排。但A股IPO长期的审批制周期长、不确定性大,IPO后上市公司大小非股东(持股5%以上的股东)锁定期长,解锁后相关减持规则又严重制约了VC投资人迅速变现的能力。

这些制度大幅拉长了VC投资人的投资周期,提高了投资风险,同时降低了投资回报。10年中,A股市场上时有某某VC基金投资的某某企业成功登陆A股市场的故事,也拨动了广大投资人的心弦。但归根结底,如果以基金为单位来衡量人民币VC基金在过去10中的业绩,真可谓乏善可陈。其中,制度上的失配,大概是人民币VC行业难以逾越的鸿沟吧。

此外,A股IPO发行体制传统上只认PE倍数,完全不接受ATM、GMV等新经济企业长期依赖的估值逻辑,导致新经济企业无法与A股对接,尤其是高估值的独角兽类明星企业,迄今无法迈过A股IPO审核的门槛。因为这个原因,A股现行制度基本上排除了late-stage VC投资人“中大彩”的机会,而以A股IPO为基金被投企业主要退出和变现通道的投资模式,也难免流于镜花水月。

综合以上种种原因,可以说A股的诸多制度制约,使得人民币VC基金,尤其是late-stage VC基金的管理人目前很难在真正成熟的投资人面前把投资逻辑自圆其说。

但无可否认的是,在过去10年中,人民币市场上大量的资金纷纷涌入风险投资行业,希图通过“中餐西吃”式的洋为中用,获得可观的投资收益。无奈现实最终是非常骨感的,中餐西吃的说辞再好,在冰冷的现实面前,再有经验的美元管理机构似乎都对A股市场束手无策,在人民币风险投资领域铩羽而归。

俗话说,丑媳妇总要见公婆。10年后的今天,投资人听腻了管理人过去多年“长期投资、价值投资”的陈词滥调,不再迷信美股市场上新经济独角兽的造富神话,开始向管理人索要货真价实的现金回报,甚至开始担心基金投资本金的安全。当管理人穷尽了洋为中用的各种说辞、用完了LPA合同中赋予的基金展期的各种权力,不得不开动脑筋,寄希望于所谓S基金等新产品、新概念来达到基金再次展期的真实目的。

但这种掩耳盗铃式的创新,又能帮多少管理人借新还旧?整个行业下一步的发展究竟路在何方?

2020 ,中国私募股权投资市场

的浴火重生之年?

俗话说,年年难过年年过。

时间进入2020年,伴随着科创板的呱呱坠地,A股注册制改革终于拉开了帷幕,不但在发行制度上打破了过去行政审批的基本框架,而且引入了同股不同权、VIE企业回归,甚至通过多套上市标准首次允许亏损企业发行上市,终于为期盼已久的新经济企业登陆A股市场开了制度绿灯。随之而来的《证券法》修法,更是将上述制度安排纳入了法律框架。

然而远水难解近渴。A股期盼已久的制度性改革显然为人民币风险投资乃至整个私募股权投资行业带来了希望,但要将上述制度红利真正变现,尤其是解决市场上积压已久的“堰塞湖”,显然需要以时间换空间。而对于未来新募基金的退出模式,至少在理论上也有了比较明显的改善。

无可否认,A股制度性欠账尚多,距离在实践中真正承担起风险投资基金主退出通道的重任时日尚远。对于日渐规模庞大的人民币风险投资江湖,未来希冀持续不断的A股制度改革所能带来的制度红利,似乎仍然是2020年行业的共识。与此同时,消化存量,放慢投资节奏理所当然成为行业的主旋律。

另一方面,美元市场对独角兽企业估值逻辑的重塑,在2020年将给市场一个更加稳定的预期。破旧立新以后,随之而来的是存量市场的价值修复,其中势必有一批估值过高的企业和投资过猛的基金为此付出代价。惨痛与否要看从谁的角度出发,但市场的出清,对于行业来说无论如何都是利大于弊的。只有真正轻装上阵,风险投资行业才能回归正常状态,投资人、管理人也才能放下包袱,一起向前看。在这个过程中,late-stage VC作为一种新兴投资模式,是否能够存续?又或是类似历经08年金融危机后的结构化产品,经历过危机后的痛苦调整但最终浴火重生,再次高歌猛进?市场拭目以待。

与此相关,国内彷徨中的拟上市独角兽们,以及过去几年风光无限的late-stage VC们,势必希望刚刚到来的新的一年能够给严冬中的行业尽快带来温暖的阳光和希望。往事不可追,来事尤可为,希望市场的估值重整能够给这个新兴的子行业留下足够的发展空间。

失败在某种程度上是一种行业的试错,代价可能不菲,但教训务必深刻。在大资本、大平台、大企业的时代,中国私募股权市场势必加速进入控制型乃至控股型交易的时代。

无可否认,束缚国内人民币风险投资行业的多数A股制度性障碍,对于并购交易来说也同样存在。但另一方面,在经济新常态、中美争端、产业升级、企业家换代等诸多因素的共同作用下,控制型、并购型交易的市场需求正在不断扩大。

从资金的供给端来看,资金仍然是充裕的,充盈的,无论是美元还是人民币。目前市场最紧缺的,是可操作、可复制、可推广的并购基金的投资模式,尤其是能够在实战中真正给投资人带来持续稳定回报的管理团队。

过去10年,中国市场上投资人在不断成熟,控制型交易的刚需正在形成。从欧美成熟市场的发展经验来看,LP的成熟是推动另类投资行业发展的核心动力,而需求端的发展则是行业发展的必要条件。二者具备,只欠东风。

2020,中国私募股权投资市场的浴火重生之年?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。