编者按:本文来自投中网,作者李信 编辑子夜,创业邦经授权转载。

“OPPO企业文化的核心就是‘本分’。以用户为中心,不被外在的事物牵动,把自己该做的事情做好、做到极致,市场上总有你的一席之地。”此前,OPPO创始人陈明永曾多次强调企业文化重要性,并亲自给出了解读。

多年来,“本分”一直是OPPO的标签,但如今OPPO开始扯去“本分”标签。

近日,据36氪报道,OPPO开始对承载IoT(物联网)业务的新兴移动终端事业部进行改革,将其设立为单独事业群,改名IoT事业群。这意味着独立后的IoT事业群将自行拥有决策权,独立发展、自负盈亏。

OPPO的IoT业务发展一直不太顺利,与其保守的本分文化不无关系。

2019年初,OPPO才成立了专门的部门,宣布入局IoT业务。相比之下,小米、华为早就提出了以手机为中心的“1+X+N”战略,并推出了各类智能硬件,抢占市场空间。

群雄逐鹿之下,OPPO失去了IoT业务的最佳发展期。据36氪报道,OPPO的IoT业务一直处于亏损状态,“去年的亏损达到数亿”。

面对持续亏损,OPPO终于不想继续“本分”,转而开启狼性模式。OPPO将IoT部门独立后,全面的薪酬激励也将与经营目标挂钩,倒逼员工提升IoT业务发展。

5月6日,OPPO也发布了K9系列发布会,推出了另一款电视产品K9。不同于此前两款电视产品的高昂售价,K9系列智能电视售价1999元起,填补了OPPO入门级电视的缺口,也表明OPPO开始以高性价比的方式,加速推进电视等IoT业务。

除了推进IoT业务,OPPO也匆匆入局造车。

据36氪从多位接触到OPPO公司高层的知情人士处获悉,OPPO集团也已经在筹备造车事项。OPPO造车计划的推动者为创始人陈明永,目前陈明永已经在产业链资源和人才方面摸底、调研。

这次,陈明永或许不想再犯IoT业务上的战略失误,选择紧跟趋势,与华为、小米一同加入造车大军。

不过,造车与手机不同,以营销起家的OPPO,在造车上并没有核心技术积累,仅靠自身软硬件能力和产业链能力“闯入”造车领域,或许很难突出重围。更何况华为以一级供应商的身份,已经开始“量产”智能汽车,等到OPPO系智能汽车量产,其或许又将失去先机。

另一方面,OPPO的基石——手机业务,近年来也面临颓势。

据IDC数据显示,在2020年全球手机出货排行榜中,OPPO跌出前五,沦为“其他”。同时OPPO转型高端也不顺利,IDC数据显示2020年上半年中国600美元以上价位段中,OPPO仅占有2.6%的市场份额,与苹果华为40%以上的份额存在巨大差距。

如今的OPPO,可谓手机业务掉队,IoT业务失去先机,此时造车成了讲述新故事的最佳选择,但在没有核心技术积累的情况下,要想讲好这个新故事,也并不容易。

1、渠道受创、高端失利,OPPO难靠机海战术稳销量

2021年伊始,OPPO就开启了疯狂的机海战术。

据连线Insight不完全统计,截至4月30日,OPPO系手机品牌(包括OPPO、Realme 和一加)已经发布了11款新机,售价从999元到6999元不等,涵盖了低中高系列机型。

5月6日,OPPO还发布了K9系列智能手机,起售价仅有1899元。一直以来,K系列产品也是OPPO线上走量机型。

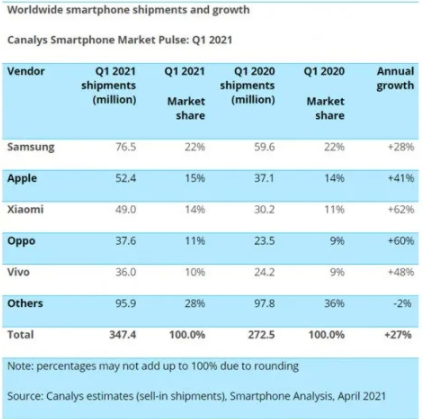

很显然,OPPO想通过机海战术抢占更多市场份额,短期来看,OPPO销量的确得到了提升。据Canalys发布的2021年第一季度全球手机出货量显示,当季度OPPO以3760万台的总销量占据排行榜第四,占据11%的市场份额。

2021Q1全球手机出货量排名,图源Canalys

OPPO终于从“其他”手机,跻身到了前五大阵营中,但长期来看,OPPO的境况并不乐观。

一直以来,OPPO以广告营销和线下渠道见长。但过于注重市场营销,把资金都花在请流量明星、冠名综艺上,导致大量研发资金被挤占,这让其在核心技术领域缺乏积累,也逐渐被诟病存在“高价低配”的问题。

OPPO也意识到了这一问题,为此在去年发布了“马里亚纳计划”,涉及软件开发、云与芯片三大领域,计划三年投入500亿元。

不过,技术积累需要长时间的资金与时间投入,OPPO很难在短期内看到成效。华为海思芯片从2008年到2018年的十年间,投入的研发费用超过4800亿元人民币,2019年更是提升到1200亿元人民币,高通2017年的研发费用也超过30亿美元。

也就是说,即使OPPO将500亿元全部用于芯片研发,也只是行业普通研发水平,何况还分散在三大不同领域。

除了欠缺技术积累,在线下渠道OPPO也面临来自华为、小米的冲击。

由于2019年华为开始受到美国制裁,为此将手机产品的销售大规模转向国内,并发布了针对线下渠道的“渡江战役”,力图拿下国内50%的市场份额。

据财新报道,华为打响渡江战役后,给渠道商下达了成倍的提货任务,如若没有完成,渠道商会遭遇降级处罚,同时也无法拿到华为销售紧俏的机型。

另外,华为也给到渠道商足够的利润空间,销售提成也能够提到15%以上。在华为的“狼性文化”驱动下,原先称霸线下渠道的OPPO遭遇重创,2019年第四季度,OPPO市场份额下降16.4%,在全年市场份额中排名第五。

去年疫情好转后,小米也加快了拓展线下门店的步伐。去年底,小米之家成都万象城旗舰店开业,至此小米完成三年开1000家门店的计划,而到今年4月,小米之家已经拓展到5000家门店。

据小米中国区总裁卢伟冰透露,截止2021年4月底,小米之家已经覆盖近60%的县城,河南、江苏已经全面覆盖,今年上半年预计覆盖70%到80%的县级市场。

未来,小米之家会在每个地级市开10家,每个县级市场2到4家,人口超过5万的乡镇市场开一家。

小米的县城策略,直接侵入了OPPO赖以生存的线下市场,而当前小米手机的高性价比的优势,必然会在线下渠道对OPPO手机产生较大影响。

中低端市场受到小米侵入,OPPO想要拓展的高端市场也不顺利。

“第一季度发布的Find X3,将成为OPPO品牌强势突破的‘开山之作’,也是我们的‘十年理想之作’。”1月4日,陈明永在新年致辞中提到。

理想很美好,但现实很残酷。

今年3月,OPPO发布Find X3旗舰机,其中采用骁龙870处理器的Find X3,标准版最低售价为4499元;采用骁龙888处理器的Find X3 Pro基础版售价为5499元。

“Find X3的配置与价格不匹配,Pro版的售价又太高了。现在消费者都知道对比配置了,看到骁龙870芯片卖4000元以上,基本上就不会考虑了。”一位迪信通渠道经理向连线Insight表示,“更何况OPPO以前主打中低端市场,现在突然冲击高端,消费者也接受不了。”

在线上平台,OPPO Find X3系列手机的销量并不好,某电商平台显示Find X3系列手机月销均为3000左右。

此前在中低端市场立足的OPPO,很难快速让消费者接受其“高价高配”的形象,如果OPPO想要重新稳固销量,仅靠短期内的机海战术显然是不够的,更关键是要补齐技术短板,从而建立起高端形象,但这在短期内几乎不可能实现。

如今的OPPO,除了手机业务掉队,在IoT业务上的后知后觉,也让OPPO失去了抢占市场份额的机会,而在运营两年后,毫无起色的IoT部门也开启了全员狼性模式。

2、年亏数亿、强敌环伺,IoT业务还能突围吗?

两年不温不火,一年亏损数亿后,OPPO终于对IoT部门“下手”了。

据36氪报道,近日OPPO已经对IoT事业部进行改革,变为IoT事业群,并将组织架构一分为三,按照设备种类,下设穿戴事业部(手表、手环)、智能显示事业部(电视)和音频事业部(耳机)。

在将IoT业务独立之前,今年4月中旬,OPPO已经向全体新兴移动终端事业部发送名为《新兴之火可以燎原》的公文,OPPO方面表示,新事业群的薪酬激励将与经营目标挂钩,“让每个事业部的负责人成为CEO,对经营结果负责”,“当事业群的业绩出色时员工们将获得丰厚回报,而当业绩不理想则将承担收入下降的风险”。

这意味着,IoT事业群将开启全员狼性模式,并自负盈亏,而不是由整个OPPO集团为其承担亏损压力。

此次改革后,OPPO也快速发布了具有性价比的K9系列智能电视,起售价1999元起,想通过性价比打开智能电视市场。

自2019年正式宣布全力投入IoT业务以来,OPPO的产品上新速度比较缓慢。据连线Insight查看OPPO官网看到,当前OPPO的智能硬件分为智能电视、穿戴、声学、配件四大类,具体产品为智能电视、手表、手环、耳机、路由器等。

OPPO智能硬件品类,图源OPPO官网

OPPO选择切入的产品方向没有错,但问题在于入场太晚,市场空间已经被其他玩家挤满了。

据第三方机构中怡康家电数据显示,2021年1-3月,线上彩电市场小米、荣耀分别卖出110万台和7.2万台,而OPPO仅卖出不到千台电视。

奥维云网最新报告也显示,彩电市场消费向头部品牌集中的迹象越来越明显,前五强占比达到66%,牢牢将市场掌握在自己手中。

在此情况下,OPPO的智能电视要想抢得市场份额,不仅需要击败一众传统家电品牌,而且还要扛住小米、荣耀等手机厂商的压力。

与此同时,电视的更新换代周期慢,中国电子视像行业协会根据电视的使用寿命推荐电视产品的更新换代应以7年为限。也就是说,一台电视7年更新换代,而且如果原有厂商售后周到,消费者大概率还会选择该品牌的电视。

在此情况下,新入场的玩家很难抢得市场份额,而且我国彩电市场已经进入存量时代,从2017年开始零售规模就连年下降,这就导致新玩家更难实现突破。

智能电视市场难以突破,可穿戴市场也没有太多市场空间。

小米手环、华为手表、苹果耳机等各大厂商的可穿戴产品,早已抢占了市场空间,OPPO在没有爆款产品的情况下,很难动摇前几大厂商的地位。

据IDC公布的2020年第四季度中国可穿戴设备市场季度跟踪报告显示,得益于手环产品和W系列蓝牙耳机以及线下渠道体系,该季度OPPO出货量达到138.8万台,成为排名第四的手机厂商。

然而,该季度OPPO可穿戴设备出货量在同比增长467.6%的情况下,市场占有份额仅有4.6%,而前三名的华为、小米、苹果市场份额均在20%左右。

失去先机的OPPO,目前在IoT业务上被友商全面碾压,这也是其必然会付出的代价。

当下,OPPO已经加快了IoT业务的发展步伐,不光内部进行了改革,而且在外部也入股了扫地机器人方案商与PCBA制造商云鼠科技,布局智能家居市场。

显然,独立发展的IoT事业群,想要在狼性文化下改变当下的劣势,但在强敌环伺的环境下,这场逆转之战实属难打。

或许是意识到IoT业务很难有较大发展,陈明永转而将注意力放在了造车上,但在造车领域还未有建树的OPPO,还来得及入场吗?

3、OPPO造车,还来得及吗?

时隔六年后,不喜欢抛头露面的陈明永,突然在2019年的OPPO未来科技大会上出现了。

久未亮相的陈明永,也带来众多关键信息。大会现场,他除了宣布万物互融战略,以及投资500亿在前沿技术研发上,还提到“如果汽车厂商造不好车了,OPPO有这个实力的话,未来会做尝试。即使造车,也会专注于OPPO能做好的领域”。

没想到,两年后陈明永就亲自带队踏入了造车领域。

据36氪报道,近期陈明永已经会见了宁德时代中国乘用车事业部总裁朱威,双方畅聊数小时。此外,陈明永也带队拜访了中汽研等机构。

近期,在脉脉上也有认证为OPPO员工的人士表示,“总部定在成都,明确了是汽车事业部”。

不同于华为在自动驾驶、智能电动、智能网联等方面的技术积累,OPPO与小米一样,自身在造车领域并未有深厚的积累。

为此,OPPO已经开始通过资本和产业合作进行多路布局。据36氪从资本人士处了解,去年底,在高通引荐下,OPPO已经尽调了上海的自动驾驶技术公司纵目科技,投资意向明确,“目前已经进入SPA(投资协议)阶段。”

此外,OPPO也参与了上汽集团零部件公司零束的SOA架构项目,希望输出摄像头防抖技术,用于座舱中的拍照和人脸识别。

尽管当前OPPO还未正式官宣造车,外界也无法获知其是选择华为模式,作为一级供应商为车企提供智能汽车解决方案,还是选择小米模式,亲自下场造车,但OPPO在汽车领域早已悄然开启加速模式。

今年1月,OPPO还与浙江大学联合成立了创新中心,主要研发显示屏相关技术,这些技术既可以用于手机屏幕,也可以用于智能座舱的显示屏。

3月,在OPPO举办的Find X3手机发布会上,OPPO官方还宣布与理想汽车合作,OPPO Find X3系列手机可以作为理想ONE的蓝牙车钥匙,靠近汽车可以自动解锁车门,此外还可以远程开窗、鸣笛寻车。

在汽车专利上,OPPO也没有含糊。上述脉脉认证的OPPO员工也表示,“公司今年初申请了好些个造车专利,看来早有预谋”。

据企查查数据显示,搜索“OPPO 车”关键词,可以找到88个相关专利,涉及车辆自动驾驶、车辆定位、车辆控制系统、汽车显示屏等,今年公开的汽车相关专利则有14个。

除了在技术上提前布局,OPPO也早已开始吸纳汽车方面的人才。

去年中旬,小鹏首席科学家郭彦东加入了OPPO,担任OPPO智能感知首席科学家。在加入小鹏之前,郭彦东在“AI界黄埔军校”之称的微软研究院任研究员。

在微软工作期间,郭彦东将关于计算机视觉、人脸识别方面的研究成果应用在了微软图像搜索、人工智能云服务等视觉相关产品中,他还主导将视觉技术推广到汽车领域,主导开发了基于视觉的车内外感知功能。

当前,在求职招聘网站上,OPPO也发布了车联网方面的高级人因工程师、长距/短距通信软件技术专家等岗位。

从公开信息来看,OPPO显然已经做好了全力投入造车的准备,但造车烧钱也是不争的事实。特斯拉成立以来一直亏损,直到2020年才实现盈利;国内造车新势力依旧处于亏损中;小米宣布造车,首期投资100亿元人民币,预计未来10年投资额100亿美元。

当下,OPPO不仅在补技术方面的短板,宣布三年拿出500亿投资芯片等领域,如今还要入局造车,其积累再多的资金或许也不够用,更何况在手机领域还要与各方争斗。

如今,虽然OPPO急于改变“本分”形象,开启狼性追赶,但当前OPPO线下渠道面临小米、荣耀入侵、IoT业务不温不火、芯片投资也是烧钱的无底洞,同时造车需要的能力远超手机等业务,OPPO也很难在短时间内“出车”。

多重因素下,即使OPPO开启“狼性”模式,但想要改变颓势并不容易。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。