图/图虫

编者按:本文来自微信公众号溯元育新(ID: EnvolveGroup),编译溯元育新团队,创业邦经授权转载。

以前我们讲过微型VC的崛起,今天Kauffman Fellows的文章主要围绕像微型VC这样的新基金,探讨两个问题:早期微型VC、新GP及其LP在变现方面的需求有哪些没有被满足?怎么满足这些需求?

1.微型VC的退出需求

过去五年,对早期资本的需求让投资人在各阶段、赛道和地区都变得更专业了。一种新的资产管理公司应运而生,它们是管理1亿美元以下基金的风投机构,也就是微型VC。

2012年,只有100家微型VC在市场上活跃,到2019年底,已经出现了900多家微型VC,短短7年内增长了大约9倍。这些微型VC的总资本为256亿美元。其中一半以上是17-19年募到的。有78%的微型VC都专注于种子轮投资,微型VC基金的平均资产管理规模,也达到了5000万美元。

不过,大多数新GP和他们所在的微型VC都拖着一条非机构LP的长尾巴,也就是说,他们主要和非机构LP合作。2019年的一项LP调查发现,平均而言,新GP的第一期基金中,三分之二的出资都来源于非机构LP,比如家办或者高净值个人。这些LP中一大部分可能是看准了一些机会,然后投资一些资产类别。但是因为宏观经济的不确定性,非机构LP有时候需要全部或者部分退出头寸,退出一些非核心出资项目,或者满足突然出现的短期变现需求。

由于疫情增加了未来发展的不确定性,以及LP的整体portfolio在其他领域的风险敞口和对流动性的需求,基金退出的需求越来越强了。然而,退出可能给新GP带来挑战,因为新GP不太可能从比较传统的、大型机构主导的VCPE secondary市场中获益。

此外,由风险投资支持的公司的私有时间更长,不会尽快上市,这也延长了早期投资人的变现周期。美国由风险投资支持的公司IPO前的平均融资额从1999年的3000万美元,飙升至2017年的1.17亿美元。IPO时公司的平均成立时间也从1999年的4年,增长到2019年的11年半。

变现的日益滞后钳制住了GP回收资金的能力。变现途径的阻塞会降低GP能配置出去的可投资资金发挥的效果,而且资金回收对于规模比较小的基金也尤为重要,因为它可以在比较大的可投资资金基础上,分担一些管理费和基金日常运营费用。

由于变现需求的增加,种子轮之前和种子轮的投资人首当其冲受到了影响。最早一批进场的机构投资人在变现之前的等待时间最长,但支付管理费的能力最低(500-2000万美金左右的小基金,往往得通过提前卖老股变现赚carry养活GP,管理费基本不够自己运营开支),在后续几轮投资中的资金储备最少。对他们来说,等待果实成熟的过程分外漫长。

2.基金退出的解决方案

从历史上看,给风险投资市场的提供流动性和做退出,无论是早期还是后期VC都不容易,更不用说让新GP原地变现了。新的GP不仅得证明自己有能力在不改变长期目标的情况下,产出巨额的现金回报,还得做好自己的现金仓位管理和退出规划。

给VC市场提供流动性为啥这么难?几个原因,早期创业公司估值没啥逻辑可言,早期投资自身的高风险,以及风险资产的顺周期性(procyclicality,是指在时间维度上,金融体系与实体经济形成的动态正反馈机制放大繁荣和萧条周期,加剧经济的周期性波动,导致或增强金融体系的不稳定性)。

此外,随着现有的secondary基金不断积累资产管理规模,同时越来越多的创业公司变成了独角兽,secondary deal的规模也水涨船高。因为secondary自身的体量和投资策略/时间周期原因,这些大型secondary基金做起VCPE市场中的中小型deal时,往往效率低下,所以大多数买家更关注buyout fund份额和投资后期VC的portfolio。2019年,在5亿多美元巨额交易量的推动之下,平均二级市场交易规模为5300万美元。

与此同时,风险投资在基金数量、交易量、投资人专业化和管理人员成熟度等方面都向前迈了一大步。然而,在整个PE市场中,secondary交易仍然只占很小的一部分,只有2%。随着越来越多的新GP想更积极地管理自己的portfolio,为GP、LP和创始人提供的变现解决方案有了更多可能。

3.新的LP购买单一LP的基金份额

购买单一LP的基金份额,分为两种情况,一种是已完全出资的基金份额,一种是没有完全出资的基金份额。在某些情况下,基金的二手份额投资和对GP下一只基金的出资会捆绑在一起,作为达成deal的催化剂,被称为捆绑出资(stapled commitment)。新LP来购买未完全出资的基金份额,不仅能减轻老LP的现金流压力而且创造流动性,还能让GP保证手里有足够多的子弹打。

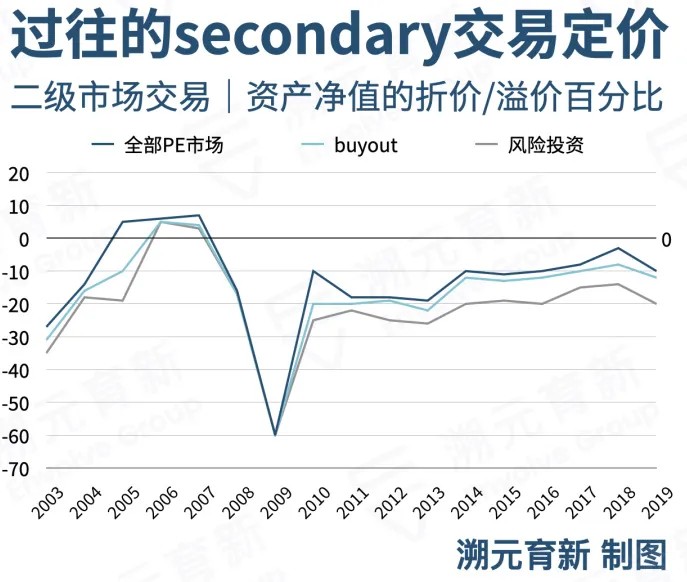

这种类型的交易涉及和单个LP的谈判,商定出购买其份额的公允价值。一般这个公允价值是这样估的:先确定portfolio里哪些公司能赚大钱,对这些明星公司进行详细的自下而上的尽职调查之后评定股权价值;然后再评估剩余portfolio公司的股权价值,最终得出反映资产净值(NAV)折价或者溢价的价格范围。

疫情之前,2003年到2019年的平均出价最高端(average high bid)占资产净值的百分比,VC是70-80%(打八折),并购Buyout是80%到100%(有可能不打折)不等。

4.新的LP买下整个基金portfolio的一部分

与上述类似,但在这种情况下,说的是购买基金所有LP份额的特定百分比。比方说,购买10%的LP头寸之后,实质上你就成为了占基金10%的新LP。这一点通常需要比先前的方案经历更复杂、更漫长的谈判。

传统上来说,VC基金的二手交易活动与并购基金份额的二手交易比起来还是相形见绌。2019年,杠杆收购基金占总所有另类投资基金二手交易量的75%,风险基金占9%,母基金占6%,债务基金占6%,能源基金占4%。

5.新的LP帮微型GP提供后续轮次pro-rata的所需资金

这一点是说,新的LP可以跟GP谈好安排,帮微型GP提供后续轮次pro-rata的所需资金。常见情况有两种:

(1)一个已经耗尽资金储备,但希望在后面轮次追投基金里面明星项目的新GP。

(2)LP想要搞直投,首次投进明星公司的超募轮次,但是唯一投进去的方式是通过其他GP的pro-rata权利。

在这两种情况下,LP代投pro-rata份额的经济效益对新GP来说非常有利。这项投资不仅可以使他们维持在这家公司中的权利和参与度,更重要的是,pro-rata的份额带来的carry,可以在新GP和新LP之间分配。

在这种情况下,carry的一致性能从根本上防止pro-rata跟投新GP项目的LP,出现逆向选择的问题。pro-rata那些明星公司的机会,更有可能让那些真正与GP站在一起搞大carry蛋糕的LP赚钱,而不是让那些只想“随便看看”的LP在来回游弋的过程中获利。

另外,速度也是一个决胜因素。LP必须快速行动,以免放慢交割时间。这对于较小的LP(比如缺乏portfolio信息的家办、专门的风险投资团队)或者像养老基金那样更大的LP来说,都得皱皱眉头,因为它们都需要一个漫长的过程来寻找机会。通过正确且有规律地运作,同比例跟投的LP可以与新基金搭建起关系,为自己建立信誉,成为能为基金增加价值的LP,获得优先的交易权。

6.新的LP直投GP现有portfolio公司的股权

另一种变现工具是直接或者在secondary市场上,购买新GP和/或其LP持有的portfolio的全部或部分优先股(preferred shares,是相对于普通股而言的,在利润分红及剩余财产分配的权利方面优先于普通股)。这是一种典型的secondary交易,涉及到新投资人与新GP和/或LP达成协商一致的价格,这里的新投资人说的是寻找直接投资机会的S基金或LP。

虽然这些直投股权的secondary交易通常发生在GP卖出一轮更高价格股票的时候,但在两次融资之间也可以用这种方法。这样做为公司估值提供了一个反映自上次融资以来实现的增长的合适机会。

尽管已经存在直投股权的二级市场,但由于其资金规模庞大,早期公司定价困难,今天的大多数买家还是倾向于大型、成熟的交易。因此,新GP寻求为其LP早期变现的缺口还是没解决。

7.通过资产抵押等结构化产品进行退出

现有的GP和基金老LP也可以通过抵押基金份额,发行带优先清算权的私人债权或优先股的方式,来吸引新LP的流动性。这可以是一个创造性的解决方案,变现的同时避免价格谈判的负担。它可以在portfolio的层面上一股脑执行,也可以在之前提到的单一LP层面执行,也可以在GP层面执行。这类交易的关键是,确保抵押物本身质量够好价值够高,同时给交易对手方提供足够的利益激励,来让新老LP和GP三方利益一致。

8.未来的走向

LP和GP都明白,基金进入真正的退出和清算期之前进行变现退出,本身就是一个难度和风险都很大的事情,处理不好,大家脸上和钱包上都不好看;处理好了,大家还有下一期和再下一期基金。上文提到的提供pro-rata所需资金这类全新的操作,是新兴GP这个领域所独有的,上述的退出解决方案也不是万金油,还是得根据现有的GP与LP、GP与创始人之间的关系具体分析。虽然变现的解决方案时有不同,但亘古不变的因素是,风险投资系统和整个世界永远震荡在高度的不确定性中。

原文来源:https://www.kauffmanfellows.org/journal_posts/liquidity-tools-for-emerging-vc-managers

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn