编者按:本文来自财经无忌,作者:山核桃,创业邦经授权发布,封面图来自摄图网。

“买了两个胸罩,最薄的。绣着牡丹和一只蝴蝶,这古色古香藏于不见人处算是亏了。”

诗人余秀华曾在一篇《从内衣店回来》的诗作中,借内衣表达了自己对爱情热烈的渴望。在当今中国,抛开符号意义,内衣正成为一门实实在在的生意。

遥想上世纪八十年代还未有这样的好光景。当“中国现代内衣之父”、安莉芳(01388.HK)创始人郑敏泰等内衣先驱者还在苦苦为复杂的内衣尺码犯愁时,或许不会有人想到,崇尚“无尺码”与基本款的“蕉内们”,会在未来成为新的流行代言人。

毫无疑问,新一轮的市场洗牌正在发生,新的市场机遇也正在孕育。新物种自我进化,旧势力不甘示弱,一场围绕中国女性的新内衣大战已正式拉开序幕。

“性感故事”当下失去吸引力

关店、瘦身、被卖……两个多月前,全球内衣品牌维多利亚的秘密迎来重生。这位曾被母公司L Brands颇为嫌弃的“业绩拖油瓶”已准备分拆上市。在最新一次财报会议上,新管理层对失败并不遮掩——不仅坦言“我们已经失去了和现代女性之间的连接纽带”,并明确表示,未来品牌重塑的重点将落于中国市场。

当T台上穿着天使翅膀的模特无法再因性感吸引更多人的目光,维秘开始放低姿态,尝试讨好中国消费者,这从代言人的选择上便可见一斑。重生之后,维秘先后官宣杨幂、周冬雨、杨天真与张婧仪等身材差异较大的女性代言人,以“舒适”、“个性”等口号尝试重新定义“性感”。但当在世俗审美中几乎与“性感”毫无联系的周冬雨,穿着维秘经典款,说出“性感如此”时,还是引发巨大的争议。

凭借反差代言人逆势翻盘——有业内人士将这一举动视为是维秘的一次“病急乱投医”。这一转变与现代女性观念觉醒有关。新一代女性消费者对内衣的偏好已从“悦人的性感”转变为“悦己的舒适”。某种程度上,一部维秘的衰败史,同样也是一部现代女性意识觉醒史。

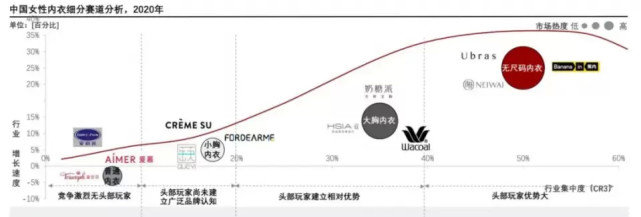

但观念归观念,生意是生意。在内衣市场竞争日趋白热化的中国,维秘的焦虑已在牌桌尽显。一方面,传统内衣品牌如爱慕(603511.SH)、曼妮芬、安莉芳,因线下红利至今牢牢把控着市场前三把交椅;另一方面,新消费品牌NEIWAI内外、蕉内、Ubras等,凭借着差异化定位与资本的亲睐来势汹汹。

(图源:头豹研究院)

创立于2016年的本土内衣品牌Bananain蕉内(以下简称蕉内),近期风头正盛。一面是官宣新代言人王一博,另一面则悄悄做起了线下生意。继今年年初落户深圳宝安壹方城后,蕉内发布了最新的“着陆计划”,线下体验店的触角将逐步深入上海、杭州与西安等一二线城市。

位于上海淮海中路茂名南路段的蕉内体验店,在占地约203平方米的陈列空间,已是十里洋场最新的打卡胜地。但就在三年前,“盛名”并不属于这家初创品牌。距离这里仅有8公里的上海梅赛德斯奔驰文化中心内,首次落地上海的维秘秀如约而至。同年,维秘中国首家直营店也正式官宣入沪。当巨大的粉色招牌出现在上海力宝广场时,“限流”成了这家门店开业前的常规操作。

只是维秘并未抓住机会,其本土化策略的失败,与“蕉内们”对中国年轻消费者的深刻洞察形成了鲜明对比,也决定了最终结局的不同走向。由于内衣拥有较为复杂的尺码系统,品牌往往会根据不同区域提供合适的尺码选择。尽管维秘在进军中国市场时提供了“中国码”,但在实际体验中依旧引发了大批消费者的诟病。而据《第一财经周刊》求证,关于这次在中国市场展开内衣的销售业务,维密方曾表示:“并未听说对文胸或内衣的尺寸或杯型做出了更改。”

这一态度不明的本土化战略也让维秘在中国市场铩羽而归。而与此同时,随着电商经济的发展,以蕉内为代表的新兴品牌以“基础款”与“无尺码”的差异化定位成为资本“宠儿”,成功搅动起中国内衣市场新一轮格局。

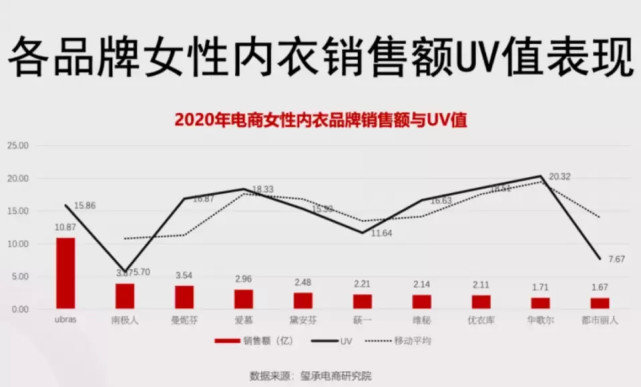

数据显示,截至目前,Ubras完成数亿元B+轮融资;内外已完成D轮融资,此前估值已超10亿;蕉内已完成数亿元A轮融资,估值达25亿元。

“蕉内们”的成功并非偶然。一方面,如上文所说,这是消费理念的转变,品牌的“性感故事”在当下已然失去了新的吸引力。另一方面,电商经济的渠道红利养成了消费者线上购物的习惯——不同于线下“门店+导购”的模式,线上模式缩短了消费者的决策链条。

而更为重要的是则是,新内衣品牌的自我进化。无论是率先提出“无尺码内衣”的Ubras,抑或是崇尚“科技感”的蕉内,均在内衣市场的红海中找到了“爆红”的逻辑——大单品+创新营销。

以蕉内为例:这一定位于“体感科技”的品牌以“500E无标签内裤”率先破圈,随后围绕“人的24小时体感”为设计主线,将产品品类衍生至袜子、文胸、内衣、保暖衣、家居服、轻户外、家居用品等。

在创新营销上,“会玩”是新消费品牌的原生基因,而蕉内在营销上拓宽了跨界的边界,其先后与 SpongeBob海绵宝宝、ViViCat懒猫、太二、Fansack等IP合作,将年轻、公益与环保等理念融合到产品设计中。

但尽管如此,上升的“蕉内们”并非没有隐忧,想要称霸中国内衣市场,显然并不是一件容易的事。

“无尺码内衣”缺乏技术护城河

“一千个读者,就有一千个哈姆雷特”。这句用以形容文学多样性的名言,同样适用内衣行业的特性。

区别于其他服饰,一件内衣从设计研发到打版制造,往往需要四十余道繁琐工序。一件内衣款式往往包含着几十个SKU,庞大的尺码系统加大了内衣品牌的重资产投入。爱慕、安莉芳等传统内衣企业通过十几年如一日的供应链经验积累,掌握了一部分现代女性的身体密码,依靠着“线下门店+导购咨询”的扩张模式,完成了内衣品牌的早期市场教育,但依旧没有减少消费者的选择成本。

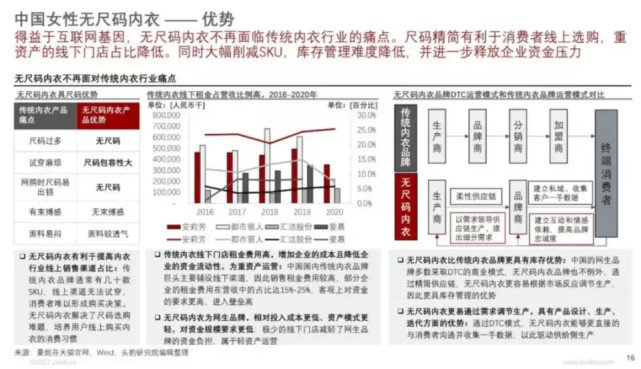

对于这一问题,“后浪们”的解法正是“无尺码内衣”。透视这一产品话术的本质,实则是通过向消费者提供精简化的尺码系统,完成内衣从“非标品”向“标品”的转变。这一产品端的颠覆性创新优势也十分显著,主要体现在成本、库存与消费三大方面。

首先,无尺码内衣以线上销售为主,网生品牌的属性造就了其轻资产模式,客观上降低了资金负担。

其次,通过大幅缩减SKU,品牌借助无尺码内衣进一步精简了供应链,更易对生产端进行灵活调节。

最后,与大多网生品牌所采用的DTC模式类似,无尺码内衣能够直接触达消费者并掌握第一手数据,由此进一步驱动供给端地迭代生产。

因此,准确来说,“无尺码内衣”的“创新”之处仅仅在于简化了生产流程,通过打造内衣“标品”实现了大批量生产。这或许也是为什么,Ubras能在一个月内创造出百万月销量的原因所在。

标品化与易复制属性,同样也是资本看好新内衣品牌的重要原因。穆棉资本创始合伙人Stefanie曾以“精细的管理体系”来评价蕉内,“这是资本市场看好他们的长期核心能力。”

但如果将视野放得更长远些,新兴内衣品牌所推崇的“无尺码内衣”并不是新鲜事物,充其量只是一次成功的技术套利。一般来说,无尺码内衣往往通过使用超弹面料与点状胶膜技术,较大程度包容了绝大数女性身材的差异。

但事实上,将这一技术与内衣生产相结合,最早的实践者是日本内衣品牌华歌尔,其次则是国内传统内衣品牌爱慕。2013年,爱慕曾推出一款类似如今“无尺码内衣”的产品——背心式文胸,而当时任职爱慕市场总监的,正是如今的Ubras创始人钭雅前。

另一方面,由于制造流程过于简单,“无尺码内衣”缺乏技术护城河。以同处于细分赛道的大胸内衣为例,生产制造上不仅经历了30-50道工序,同时对精确度要求极高,因此设计生产往往由品牌方自主完成,存在较高技术门槛。

而“无尺码内衣”则主要采用一体化缝合技术,主要步骤依赖电脑打样。同时,在轻资产模式下,无尺码内衣的上游生产仍主要依赖进口机器,如意大利圣东尼、德国迈兹等,降低了品牌对产品本身的议价能力。

换言之,躺赢的“舒适赛道”其实也并不“舒适”。尽管“舒适风”在短期内,为新兴内衣品牌提供了快速崛起的时间窗口,但从长期看,缺乏技术护城河依旧是后浪们的难言之隐。

市场已嗅到了火药味

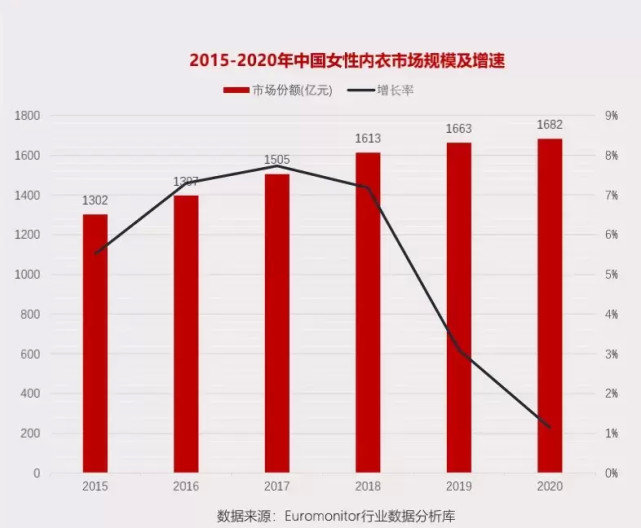

纵观中国内衣产业近四十年的发展:四千亿的巨大市场蛋糕下,至今未跑出一个超级品牌,这其中既有历史因素,也有现实难题。

一个不争的事实是,中国女性内衣的市场教育存在一定滞后性,导致前期传统内衣品牌对“性感”的一味追捧,企图成为下一个维秘。但遗憾的是,在中国主流的审美排序中,性感从来就不是中国女性的核心标签,充其量只是细分审美中的一环而已。

对国外审美体系的一味趋同,导致了中国内衣品牌在很长一段时间内落入了性感故事的窠臼。在唯一标准体系下,同质化成了常态,“性感之路”也就越走越窄。而品牌重塑需要长时间的心智渗透,对于曾叱咤线下的传统内衣品牌而言,转型注定不是一日之功。

而现实困境则是,随着中国内衣市场增速逐年递减,存量赛道内如“无尺码内衣”等已近于饱和。剩余赛道如大胸内衣与小胸内衣等,尽管目前处于蓝海,但已有玩家入局。因此,在未来一段时间内,已占据先发优势的头部品牌将进一步“跑马圈地”。

市场已嗅到了火药味。

迈入品牌第五年的蕉内,在向线下吹响进攻号角的同时,不忘利用营销持续为自己造势。此前不久,蕉内联合北鼎、御泥坊、完美日记、自嗨锅、猫王音响、永璞咖啡、usmile等国货品牌组成“新国货联盟”,紧跟国潮,为自己再添势能。Ubras则继续为女性代言,讲着“不用选尺码的自由”之故事。

传统内衣品牌也不甘示弱。于今年6月敲钟上市的爱慕(603511.SH),凭借着多产品线优势连续多年在女性内衣、高端女性内衣、男性内衣等领域稳坐市场头把交椅。

而外资品牌如维秘等,在经历中国市场的失落后,已开始修正本土化战略。未来,持续讨好中国市场将成为此类品牌的主线。毫无疑问,新一轮市场洗牌才刚刚开始。从目前来看,国内内衣品牌的具体做法主要有三:

一是,扩充产品品类,逐步完善产品矩阵。此类做法往往以新兴品牌与外资品牌居多,旨在为存量用户提供增值服务的同时,利用新品吸引增量用户。典型如维秘为迎合中国市场,推出了维秘“黑科技”系列——包括针对运动人群的运动文胸,针对哺乳人群的哺乳文胸等。

二是,主动创造场景,激发用户潜在需求。内衣是刚需型消费,但因长期被“性感”或“舒适”等风格框定,消费往往局限于家居等固定场景,某种程度上制约了内衣细分场景下的想象空间。在这一点上,拥有互联网基因的新兴内衣品牌因会玩敢玩更易破圈,从消费者惯性行为与个性化行为出发,更能准确洞悉当代年轻人的消费心理。

比如,蕉内曾与太二酸菜鱼推出“二货专属袜”,将吃鱼场景与穿衣场景结合,制造出“穿好袜子认真吃鱼,让酸爽的感觉从头到脚”的新消费需求。而与每日优鲜的合作,蕉内则打造了“会进化的食物袜子”概念,联动生鲜品牌进行了一次颇为大胆的实验。

三是,抢抓“她经济”红利,传递品牌理念与价值。尽管内衣的生意并不那么好做,但一个会讲故事的品牌一定能率先获得女性的亲睐。无论是为“真实身体”代言的Ubras,还是期冀为性感寻找新定义的维秘,如何与当代女性交朋友,成了这些品牌必须攻克的难题。

来源:玺承电商研究院

此前,Ubras曾因脱口秀演员李诞代言而饱受争议,这也印证了一个道理:并非人人都能为女性代言。因此,作为女性符号的内衣品牌,注定将成为社会文化的重要投影,成为当下女性思潮的重要组成部分。顺势而为者,当然能暂时讲好故事,比如蕉内或内外。

但没有任何一个品牌能够准确拿捏瞬息万变的消费心理,从高光到衰败的维秘就是最好的案例。

尽管势在变化,但出路总有。对于如今的内衣品牌而言,不妨以“中国现代内衣之父”郑敏泰的一句话作为时刻敲打自身的箴言。年过90的郑敏泰曾在上世纪70年代用面包机“切割”出了中国第一件立体围女性内衣。时至今日,其依旧保持着勤勉的工作态度。有人问起他创业的秘诀,这位眉毛与头发都已花白的老人脱口而出:

“创业的话,就不可以有任何差池。当年我白手起家,在什么都不懂的情况下却要尽善尽美,压力极大。但我坚持到底,每次碰壁,都努力一一解决。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。