作者 | 纤尘

头图来源 | 图虫

在政策和市场需求的推动下,国产芯片未来的发展空间有多大?

中金公司研究部的数据显示,近年来,国内芯片市场进入了高速发展期,预计到2022年,整体AI芯片市场规模将会达到352.17亿美元。

科创板的推出,也给需要高投入高成本的国内芯片企业带来更多的机会,为企业快捷募集资金、快速推进科研成果资本化带来便利。

自提交上市申请后,作为“科创板AI芯片第一股”的中科寒武纪科技股份有限公司(以下简称“寒武纪”)便倍受市场关注。

5月20日,上交所公布了寒武纪的第二轮问询函回复。在此轮问询中,上交所要求寒武纪及其保荐机构、相关律所就公司的政府补助、持续经营能力和预计市值、 IP授权固定费用模式授权收入、智能计算集群系统等问题给出答复。其中尤其值得关注的是寒武纪就持续经营和预计市值问题给出的答复。

在回复中,寒武纪披露了2020年一季度的业绩,并对2020年上半年及全年业绩进行了预估。寒武纪表示,预计2020年将实现6亿元至9亿元的营业收入,同比增长35.15%至102.73%。

基于2020年的收入预测,保荐机构对寒武纪的估值结果为192亿元-342亿元。不过,市场普遍认为,该估值较为保守,预计寒武纪估值可超400亿元。

预计全年营收6-9亿元

在此次回复中,寒武纪披露了公司2020年一季度未经审计但已经审阅的主要财务数据。

数据显示,今年1-3月,寒武纪实现营业收入1155.26万元,同比减少18.91%。

对于营业收入同比减少的原因,寒武纪表示,主要是因为从华为海思取得的终端智能处理器IP授权业务收入同比下降较大,同时新冠肺炎疫情对公司的营业收入产生了一定影响。

此前招股书披露显示,寒武纪人工智能芯片主要的商业模式,一种方式是将处理器IP授权给芯片厂商;另一种方式是自己设计和销售芯片。

最初的两年里,终端智能处理器IP授权业务是寒武纪的主要收入来源,占比曾超90%。但2019年以来,寒武纪业务线得以拓宽。

(数据来源:公司二轮回复函,创业邦制表)

不过,作为一家典型的芯片设计公司,寒武纪的云端智能芯片和相应的智能计算集群才是主要的产品形态,终端智能处理器IP更多是公司在设立初期获取现金流、验证技术及产品的能力过渡阶段的成果。因此寒武纪收入的迅速增长,主要可归因于两大新产品的成功研发及产业化。

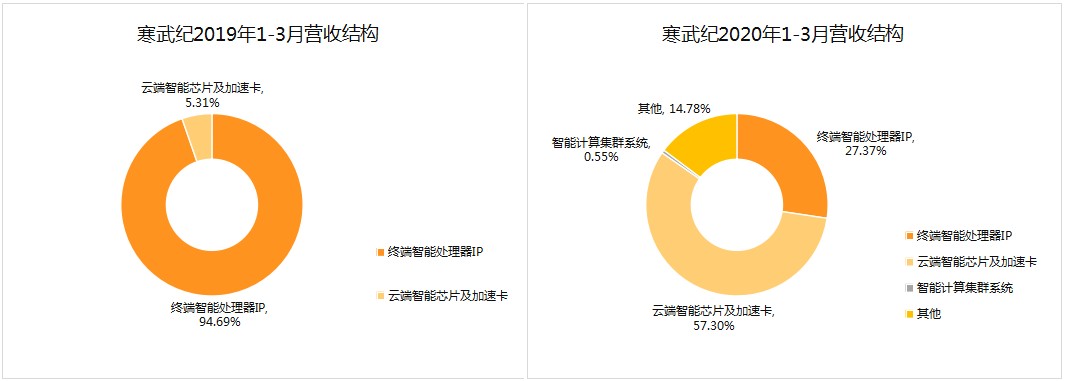

从此次披露的2020年一季度数据来看,云端智能芯片及加速卡收入的占比在一季度的占比得以明显提升。

数据显示,2020年一季度,寒武纪云端智能芯片及加速卡收入为661.97万元,较上年同期增长775.51%,同比增长幅度较大。从营收占比情况来看,云端智能芯片及加速卡产品销售收入占比从2019年一季度的5.31%,大幅提升到2020年的57.30%。

去年同期占比高达94.69%的终端智能处理器IP授权业务在2020年一季度占比明显缩小,不到30%。

该项收入在2020年一季度为316.18万元,去年同期这一收入为1349.06万元。据透露,这其中主要的原因是从华为海思取得的终端智能处理器IP授权业务收入同比下降较大。

在利润方面,数据显示,寒武纪2020年一季度净利润为-1.08亿元,主要原因是因为公司研发投入大幅增加。

除披露了一季度业绩外,寒武纪还在回复中对2020年全年的业绩进行了预计。

数据显示,寒武纪预计2020年主营业务收入预计约为6亿元至9亿元,同比增长 35.15%至102.73%;归属于母公司所有者的净利润预计为-6.5亿元至-4亿元,扣除非经常性损益后归属于母公司所有者的净利润预计为-8亿元至-6亿元。

同时,寒武纪表示,2020年,公司终端智能处理器IP授权业务收入预计将下滑;云端智能芯片及加速卡业务收入预计将进一步增长;边缘智能芯片及加速卡业务预计将实现规模化销售。

值得一提的是,根据寒武纪招股书披露,寒武纪2019年第一大客户为珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目,这个项目总价高达4.4亿元,直接为寒武纪带来了2亿元营收。

在此轮问询中,寒武纪表示,智能计算集群系统项目及在手订单如能在2020年内完成建设验收,智能计算集群系统业务预计将进一步增长。同时除了这笔订单外,公司与部分地方数据中心、行业企业和科研机构密集洽谈业务,该业务在2020年将继续增长。

著名经济学家宋清辉在接受创业邦采访时表示,由于受产品同质化严重、缺乏核心技术等原因的影响,我国芯片行业一直处于低利润、发展慢的情况,这是行业的共性特征。他表示,“未来寒武纪应该在自主创新等方面寻找突破点和利润增长点。”

整体估值较为保守,市场预测可超400亿元

基于2020年的收入预测,保荐机构对寒武纪估值进行计算的结果为192亿元-342亿元。

不过,市场预测,寒武纪的估值预计可超400亿元。

一位业内人士在接受创业邦采访时表示,从寒武纪所拥有的核心技术、产品更新速度和技术迭代研发能力上看,寒武纪在AI芯片阵营中属于第一梯队,此次保荐机构的估值整体来看略为保守。“这其中一方面可能是受整体环境的影响,导致芯片行业整体发展处于不可预见状态;另一方面,疫情的因素,也对寒武纪的估值产生了一定的影响。”

这并不是毫无根据,这家仅仅成立4年的国内AI芯片突出企业,在技术研发和产品更新上表现突出。

仅从业绩来看,寒武纪在过去三年的营收增速惊人。此前寒武纪招股书披露,2017-2019年度,寒武纪营业收入分别为784.33万元、1.17亿元和4.44亿元,2018年度和2019年度的同比增幅分别高达1392.05%及279.35%。

在高营收增长的背后,是寒武纪对技术的高研发投入。

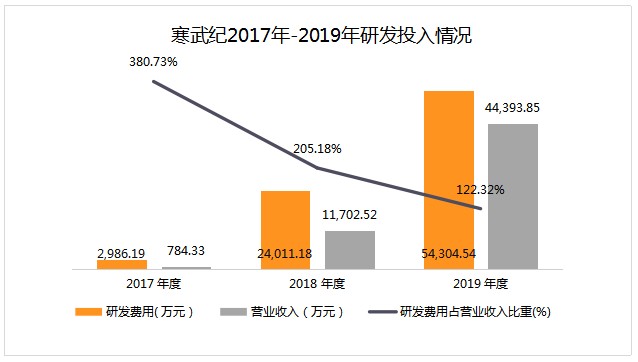

寒武纪的研发投入远高于同行。此前披露的招股书数据显示,2017年、2018年和2019年,寒武纪研发费用分别为2986.19万元、2.40亿元和5.43亿元,研发费用率分别为380.73%、205.18%和122.32%。三年累计投入研发费用8.1亿元,占寒武纪三年营业收入的142.93%。

(数据来源:招股书,创业邦制表)

同花顺的统计数据显示,目前科创板已上市且已实现规模化营收并明确披露研发支出的56家人工智能企业,研发支出占营业收入比例均值为13.31%。

这使得寒武纪在产品更新速度和技术迭代研发能力上远远突出于行业发展速度。

从技术角度来讲,寒武纪1M处理器、寒武纪MLU100智能芯片、寒武纪MLU100智能处理卡三款产品不仅连续斩获高交会组委会颁发的“优秀创新产品奖”,而且还连续上榜由美国著名权威半导体杂志《EE Times》评选的“全球60家最值得关注的半导体公司”榜单。

值得一提的是,寒武纪还是目前国际上少数几家全面系统掌握了通用型智能芯片及其基础系统软件研发和产品化核心技术的企业之一。

在产品更新速度上,寒武纪成立仅4年,已先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片、基于思元100和思元270芯片的云端智能加速卡系列产品以及基于思元220芯片的边缘智能加速卡。

一位投资人表示:“人工智能行业发展前期具有高研发投入、高市场投入的特点,从数据来看,寒武纪成立仅四年,亏损尚在可控范围。同时。寒武纪的股份激励额度在科创板上市公司中也位列前茅,通过股权激励,能够吸引和留住优秀人才,这些人才构成了寒武纪的发展基石,这对AI芯片这种重研发人才的行业尤为重要。”

在技术和产品的双护航下,寒武纪倍受资本的青睐。睿兽分析的数据显示,自2016年成立以来,寒武纪先后获得了科大讯飞、元禾原点、国投创业、阿里、联想创投、招银国际等多家机构的投资,最近一轮估值达到220亿元。

另一方面,从寒武纪所处行业现状来看,也为寒武纪未来的发展提供了无限想象的空间。

在著名经济学家宋清辉看来,未来,芯片领域的发展将会更多地和人工智能技术相结合,而随着人工智能的窗口的打开,智能运算应用面不断扩宽,市场契机给予了一些“后来者”发起由下往上的挑战机会,这也让寒武纪获得了更多向国际巨头看齐的机遇。

(数据来源:老虎证券,创业邦制表)

作为国内AI芯片的领头羊,寒武纪站在英伟达(NVDA.US)、英特尔(INTC.US)以及恩智浦(NXPI.US)三大国际巨头的同一赛道。目前,英伟达的最新市值已经超越2100亿美元,英特尔的最新市值超越2600亿美元,恩智浦的最新市值也接近280亿美元,未来的寒武纪,一切皆有可能。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。