编者按:本文来自微信公众号大猫财经(ID:caimao_shuangquan),作者关雎,责编苏打,创业邦经授权转载。

01

在王健林看来,一个亿只是小目标,不过普通人想要赚到一个亿,到底有多难?

如果是月入一万的上班族,不吃不喝纯攒钱,至少需要833年。一辈子干40年,怎么着也得轮回20多次才行。

理论上来说,绝大多数人是完成不了这个“小目标”的。不过对常年盘踞在富豪榜前列的人来说,一个亿的确是个小数字,无论亏还是赚,那都是分分钟的事情。

比如被疫情坑惨了的LV创始人阿诺特和巴菲特老爷子,俩人身价都在这几个月里缩水了上千亿,平均一天少了十几个小目标,亏大了。

但也有生意越做越好的,比如拼多多的黄峥。最近四个月,这个80后的身家以每天10亿元的速度迅速增长,前几天以超过3200亿的身家一度赶超了马云,成了仅次于马化腾的中国第二大富豪。

如果你翻翻拼多多的历史就更吓人了,2015年9月,公司app刚上线,到目前,黄峥的个人身价平均每天增长1.9亿,持续了1600多天,这个赚钱速度不光普通人难望其项背,就连微软总教头盖茨、软银扛把子孙正义鼎盛时期也得甘拜下风。

这么下去,当首富估计只是个时间问题。可就在前两天,他又来了两个惊人之举:一是卸任CEO,二是让渡了不少股份,占比从43.3%下降到29.4%,折算下,差不多是140多亿美元。

这些股份去哪了呢?一是成立了一个慈善基金,二是分给了公司的其他合伙人,三是把本来属于某天使投资人的股份转让给后者。

为啥这么干呢?

可能他很清楚,“首富”在中国是个高危名号,低调对自己和公司更有益处吧。

02

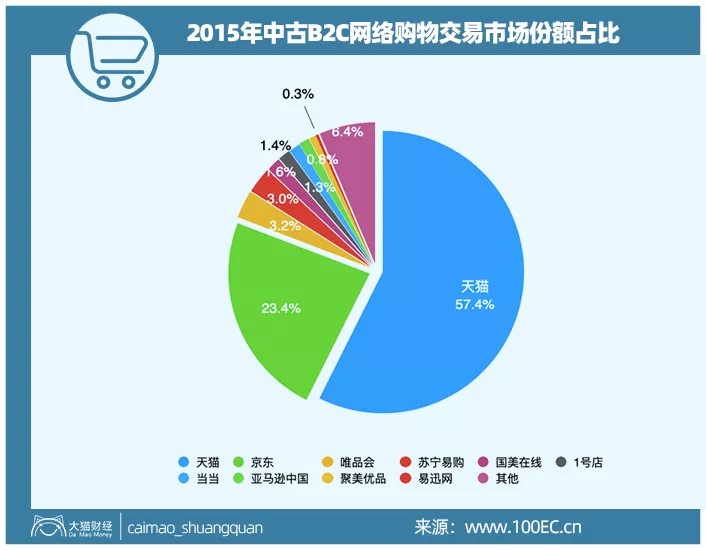

在电商这一块,当之无愧的老大是阿里,牢牢占据了一多半的市场份额。

在拼多多崛起的前夜——2015年,阿里加上京东让这个行业看起来很难有新巨头出现的可能。

不过在这个全民携手“消费升级”的过程中,处于“基层”位置的中小商家的声音被忽略掉了,他们越来越发现,在淘宝上实现人生逆袭太难了。

就拿淘系的商家来说,整个平台上的店铺和品牌分为七个等级,从7级开始权重逐渐降低。势单力薄的1-5级品牌能分到的流量很少、不投钱就没啥存在感,不得不寻找新的出路——

2015年,前身为上海寻梦网络的拼多多正式成立。在接连拿到了IDG、腾讯等多轮投资后,黄峥弯道超车,先后搞出了“限时秒杀”、“砍一刀”、“拆红包”、“百亿补贴”等大动作。

在这个曾经依附微信野蛮生长的平台上,你能找到3.4一斤的橙子、4.5一斤的火龙果、甚至是几毛钱就敢包邮的东西,简直是横空出世的价格屠夫。

靠着低到吓人的价格+移动互联的人际传播,拼多多建起了一个简单粗暴的体系——9.9包邮秒杀底层、百亿补贴搞定中层,剩下的交给“砍一刀”和平台算法。

没几年就成了电商这潭“死水”里最不安分的鲶鱼。本来大家以为电商之战早就终局,谁也没承想还能杀出这么一个搅局者。

03

很多人看了拼多多上的价格,感到很疑惑:平台上的商家能挣到钱吗?

别说,还真能,而且挣得不少。不然商家为什么愿意去呢?

举个例子大家就明白了,不少商铺都是多平台运营,要承担的成本主要有三部分:生产、运输和销售。

● 1、生产成本,同样商家、同样产品的话成本都是一样的;

● 2、运输成本其实差很多,因为拼多多的产品设计,所以大家都是看到一个东西想买了就下个单,不好打包下单,所以同样400块钱的东西,拼多多可能会发5个快递,其他平台可能只发两个快递,从快递成本上看,拼多多可能更多;

● 3、那它为什么便宜呢?最大的变数就是销售成本。一般在商品标上架之前,商家最起码得预留出30%的加价空间,无论是做广告、买流量还是打折扣,都得在这里面扣。

到了这一步,不同平台之间的差别就大了。

在一些传统的电商平台上,店铺装修要花钱、买排名和流量也要花钱,有时候还得开通各种各样的付费营销工具,不然的话销量根本上不来,所以留下来的折扣空间就变小了。

有些商铺为了争取更多流量,就剑走偏锋,比如刷单,之前还挺爽的,但前段时间好多刷单商家被通知要补缴税款,最多的甚至要补交几百万,直接让老板死心。

这也是没办法的事情,否则别说赚钱了、连亏本赚吆喝的资格都没有。

而拼多多的流量分发机制则不太一样——

它是以单个商品为核心,不设购物车、不搞店铺运营,你就算愿意烧钱,能开放给商家的广告坑位也没多少,还不如不专心打磨产品。

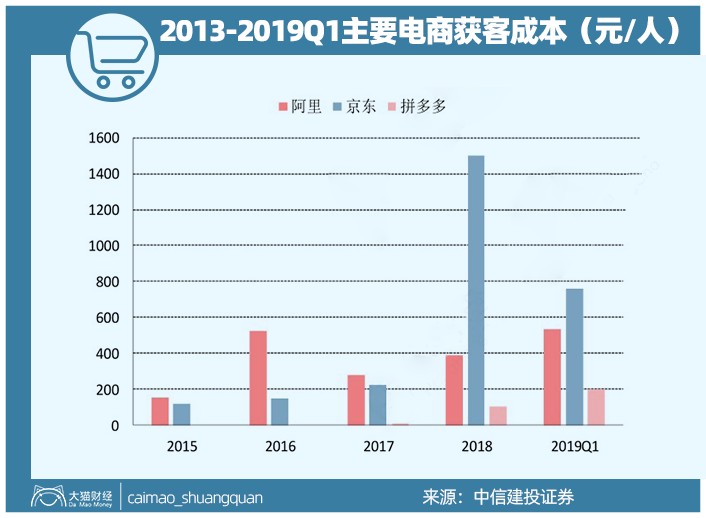

一旦有幸蹭到爆品的风口,平台算法会帮店铺引流,再加上病毒式传播提供的曝光度和潜在出货量,拼多多的获客成本可以维持在一个相当低的水平上。

同样是30%的成本预算,拼多多商家花在推广和流量上的钱要少上很多,这个额度就可以用来降价。

也正是因为这个原因,就算是加上无条件包邮的邮费,拼多多上的商家还是能常年维持85折的优惠力度,要不是怕扰乱经销商体系、这个折扣还能在保证盈利的前提下更低。

最不济的,还能把拼多多当成一个清库存的渠道。省去了大头的“装修”花销和营销成本,过季、过气的爆款打个折挂上去就行,靠着平台的推荐和引流机制,怎么着都能多卖不少货。

04

就靠这一招鲜,拼多多打算吃遍天。

虽说市值越来越高,但早年在产品问题上栽的跟头实在太多,以至于现在人们提起拼多多还是忘不了那些神奇的“下沉市场”买家秀:

比如假一赔十的超熊/趈能和蓝月壳牌洗衣液,便宜且量足的立日和翢牌洗衣粉,还有几百块钱一部的VJVJ手机,但凡市面上有点知名度的牌子都在这里开了“分店”,简直是个山寨品大杂烩。

以至于不少人在朋友圈中跟邀自己“砍一刀”的朋友割袍断义、划清界限。

可在互联网时代光鲜亮丽的表象背后,是300多个地级市、2000多个县城、40000多个乡镇、660000个村庄。

中国从来都不是知乎体现的那个“人均985,年薪百万,刚下飞机”的样子;更不是小红书体现的那个“一年之内炫耀自己买了法拉利的人比法拉利年产量还多”的样子。

所以前几年,大家对拼多多的看法基本两级,一类人觉得很low,假货太多,完全没保障,另一类人——在五环之外、在6亿多月收入1000出头的人眼里,他们的消费并没有被降级,反而是因为有了拼多多而变得更便捷了——便宜又包邮的水果和电器,不也挺好吗?

这就是中国的两个圈层,谁也说服不了谁,但都是对的。

不过对于拼多多来说,还是希望破圈,所以不断拉品牌进入,不断发声说自己早就进入了五环。

05

这有可能吗?

对于拼多多瞧不上眼的人肯定觉得这就是宣传稿。

有些人从业绩举证说肯定没问题,反对的人说业绩造假。

还有一些人质疑:如果拼多多不再补贴,就会被打回原形。

其实,如果你看看消费大趋势,估计会更能理解拼多多。

日本学者大前研一,写过《M型社会:中产阶级消失的危机与商机》,讲的就是中产的危机,经济高速增长时,啥都不是事儿,一旦慢下来,各有各的难。

上世纪70年代,危机爆发,美国中产收入大减,贫富分化加速,之后日本经济低迷,中产分化加速,贫富分化严重,所以像优衣库这种低价平民品牌得以崛起,创始人柳正井一度成了日本首富。

其实,我们现在也面临一些新问题:收入越来越少,负债越来越多。从年初突遭暴击的餐饮开始,影视、教育、汽车、服装、外贸等行业轮番遭殃,今年上半年,号称最赚钱的中烟国际的利润,下降了50%,非常惊人。

烟酒不分家,连这个稳赚不赔的生意都开始收缩,谁又敢保证这种倒霉事将来轮不到自己头上?收入降低的人越来越多了,负债表恶化逼着大家去寻找性价比更优的产品,拼多多一定是个选择。

说白了两句话:

● 1、前几年大家可能都会给自己贴个“新中产”的标签,经济下行加上疫情,一些人还在苦苦支撑,很多人已经从“新中产”变成了“新穷人”,这个趋势还在加速;

● 2、当初柳正井凭借优衣库成了日本首富,过几年黄铮凭借拼多多成为中国首富也很正常。

如果你留意一下,不少曾经精致的新中产摇身一变成了价格敏感型消费者,人们做起了微商、开起了直播,用拼多多的人越来越多了——

4月份的时候,第三方数据平台App Annie发布了2020年第一季度全球热门应用榜单,拼多多的月活跃用户数已经超过了淘宝;而前段时间公布的618期间订单数据中,也比往年增长了119%。

疫情之下,一些企业倒闭,一些人失业,一些人降薪,尽管也有人没受影响,但也对未来变得悲观起来,改变了自己的行为——减少消费支出,不敢贷款,依赖存款账户中的数字来确保安全感。

毕竟在经历了一番魔幻现实主义收入教育之后,怎么把钱省下来才是所有人的真刚需。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。