编者按:本文来自微信公众号 松果财经 (ID:songguocaijing1),作者:松果财经,创业邦经授权发布。

近几年间,逐渐兴起的单身经济、懒人经济,让速食食品得到了迅速发展。

与此同时,在疫情催生的“宅家经济”促使下,速食食品赛道也开始进入“内卷”之路。从统一、康师傅的传统方便面,到阿宽的方便粉丝,再到备受年轻人欢迎的自热火锅品牌自嗨锅,品类繁多的速食食品以直击消费者味蕾的方式,抢占年轻人的钱包。

品类的持续涌现,背后是新兴品牌与老品牌之间的近身肉搏。

一边,老牌速食巨头正面临增长困境,开始以符合新兴消费者群体需求的产品入手寻求破局之道;而另一头,背靠资本的新兴品牌则以网红单品杀入市场,并以此为中心向外延展,不断压缩市场空间。

伴随2022年的到来,行业内卷仍在持续。如今,一部分后起之秀已经开始完善供应链优势,并与老品牌不分上下。但要想在这场激斗中生存下去,扩张产品条线,似乎已成为无法绕过的途径。

速食品牌狂奔,“多元化”成发力点

速食行业在疫情带来的宅家经济催化下,迅速膨胀,并展现了极强的成长力。一批新兴品牌在市场红利中快速成长,并受到资本的青睐。

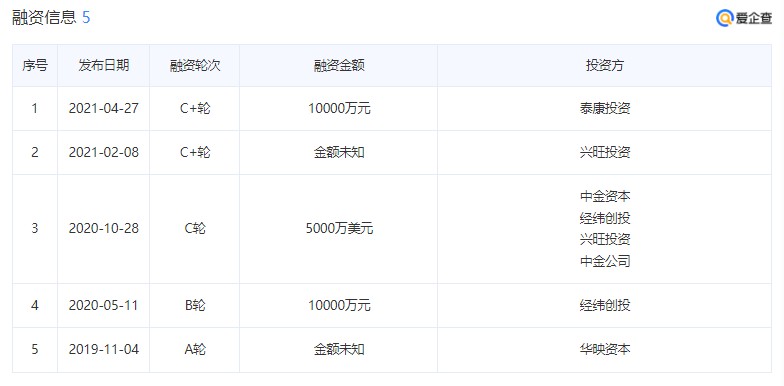

爱企查数据显示,主打“自热火锅”的自嗨锅三年时间完成五轮融资;阿宽食品正在寻求上市;食族人、莫小仙等速食食品品牌则收到包括高瓴资本、经纬中国等知名投资机构的融资。

新兴品牌的入局,对速食品类的多元化带来了促进作用,也一并吸引了更多玩家的下场,用“百花齐放”来形容并不为过。

从火锅品牌海底捞、小龙坎推出方便火锅,到三只松鼠、良品铺子等休闲食品企业布局速食食品,以及自嗨锅、阿宽食品等专攻速食食品的新锐品牌,速食赛道不再仅仅局限于方便面等传统类型,更是顺应时代潮流而重新焕发新的生机。

伴随竞争加剧,部分新品牌已经逐渐在渠道、供应链、营销上追赶老牌巨头,带来的结果是我们越来越容易在更接近消费者的地方看到这些新兴品牌的产品。以自嗨锅为例,2019年开始在线下零售渠道铺货,根据其在2021年1月份公布的数据显示,其70%的销量来自于线下经销商。

自嗨锅等速食新品类,解构了正餐的基本逻辑,并以更好的口味替代了传统速食食品泡面的固有形态。在这种改变下,市场规模得到进一步扩大。公开数据显示,2020年,中国方便食品行业规模超4500亿元,未来几年内,行业增速将有望保持在6%左右,预计2025年将超过6300亿。

另一头,当现有品牌们没有拘泥于现有产品的成功思维中,这些新兴品牌开始将触手伸向更多品类;为了摆脱增长颓势,老品牌们也开始跳脱现有思维,挖掘新品类的价值空间,对抗新品牌的步步紧逼。

作为老牌方便食品品牌的统一,早在2018年推出方便米饭品牌“开小灶”;康师傅同样不甘落后,在2020年底推出自热米饭品牌“康品私房”。

竞争已至白热化阶段,谁将能真正从这场自热食品战争中胜出,比拼的将是谁能把握住“人货场”规则下的底层逻辑。

“人货场”规则下,赛道底层逻辑正在重构

速食赛道的热度,来得很快,并以优异的业绩展现了市场所具备的潜力。根据阿宽招股书显示,2020年其销售额超过10亿元,仅面皮一个单品就贡献了4亿元的销售额。

能够完成如此快速的成长,与这些新锐品牌注重营销有着密切的联系。如自嗨锅所采用的电视剧综艺植入、签约明星,布局抖音、快手、小红书、B站等年轻人聚集地,快速抢占消费者心智。

实际上,自嗨锅所采用的这些营销手段,也是其他快消品品牌所常见的营销策略。靠着在营销投入上的不断烧钱来打造网络爆款产品,这些新品牌们迅速起家。

但伴随流量红利的消退,这些“烧钱换增长”的老一套的玩法开始行不通。

在新消费品牌的巅峰时刻,曾有一句名言“所有的消费品都值得重新做一遍”。但对于这些跑出的新消费品牌而言,只是吃上了更多的流量、品类等外在红利,要想真正维持品牌的“长红”,则需要重新明确。

造成这一现象的原因,本质而言是“人货场”规则对消费行业所带来的影响。新零售时代“人”的重构,意味着消费者的消费需求决定了行业价值的起点在何处。这意味着对品牌而言,如何准确击中消费者的痛点,具备核心意义。

与传统零食时代所不同的是,新零售时代下消费者不再仅仅满足于商品本身,而是更专注于其能够为自身带来多少价值。自嗨锅的兴起,除了能够满足消费者的饱腹需求,也同时切中了单身经济、懒人经济的需求,以及消费者对速食产品更美味营养的需求。

也因此,新零售时代“人”的重构,正逐步影响着消费市场,如何满足消费者不断变化的需求,产品品类的拓宽,显然是保证产品能够适用更多消费者的最优解。这也是为什么说“多元化”是速食赛道核心竞争力的主要原因。

于是,速食食品赛道的品牌们,纷纷开始将触手伸向更多品类。

赛道内卷,“全品类”还会是自热火锅的一张“好牌”吗?

按照正常逻辑,速食食品本身几乎没有入局门槛。

常见的自热火锅,其内容物包括食材、调料、发热包和餐具包所组成。而为了降低前期成本,大部分新兴速食品牌基本上都是选用代工厂模式减低开支,代工厂完成生产及初包装,品牌完成后续包装。

这一模式虽然大幅压缩了品牌前期发展的成本压力,但也带来了产品同质化严重、甚至口味都相似的问题。比较具有代表性的是,百草味和三只松鼠的自热火锅,均是由四川白家食品代工。

在持续同质化的影响下,同时伴随外部红利的见顶与退坡,新兴品牌们要想实现“长红”,拓宽品类覆盖成为最优解。但在现有的激烈竞争下,全品类路线要如何走、朝哪走,显然还需要找到答案。

自嗨锅的路线,或许可以成为一条值得思考的路子。2018年成立后,自嗨锅天猫旗舰店24小时就达到“单品销量全网第一”的成绩;2019年,自嗨锅整体营业额破5亿,实现500%的增长;2020年自嗨锅在614辛巴快手直播,销售额突破10亿。

自嗨锅仅花费短短两年时间就将收入做到接近10亿元,并在众多新锐品牌和老牌企业的虎视眈眈下成功成为现象级品牌,这背后离不开自嗨锅在多元化上所花费的功夫。

2021年,自嗨锅出品了4个新品牌:螺蛳粉品牌「臭臭螺」、复合调味品「宅小厨」、冻品品牌「牛顿定律」以及新式快煮面品牌「画面」,品类完全覆盖了早餐、午餐、下午茶、晚餐、夜宵在内的全时段餐饮需求。

2021年双十一期间,“画面”品牌登上京东方便食品类目单日销售额首位。而9月才正式上线的“臭臭螺”品牌则在双11当天实现了拼多多订单量环比100倍的增长。多元化战略为自嗨锅丰富了品类壁垒,并对推动其发展及品牌升级提供了支撑点。

但选择这条路的并不只有自嗨锅,在速食赛道快速发展的窗口期,其他品牌并不想在这场争斗中落入下风。

海底捞、大龙燚、小龙坎等餐饮品牌均推出了自己的自热产品;统一、康师傅等老品牌则在自热米饭上下功夫;开小灶、嗨吃家等新品牌与自嗨锅同场竞技,甚至连香飘飘都推出了奶茶自热锅。在这样拥挤的赛道下,要想构建自己的全品类护城河,要做的不仅仅是简单粗暴地开启多元化路线,价值营销、发掘多变的用户消费,培养企业市场敏感度依然是一场长久战。

在这点上,供应链也是不容忽视的一环。同样是自嗨锅,目前其在全国拥有15家工厂,以此保障对产品研发、生产的把控。通过将供应链紧握手中,有利于自嗨锅在产品研发上下功夫,以此进一步强化其多元化产品路线。这也能够看出,对于所有快消品行业而言,供应链的把控都是必需的一环,尤其是当竞争进一步激烈,拥有供应链优势的自嗨锅显然相比其他竞争者而言具备更强的优势壁垒。

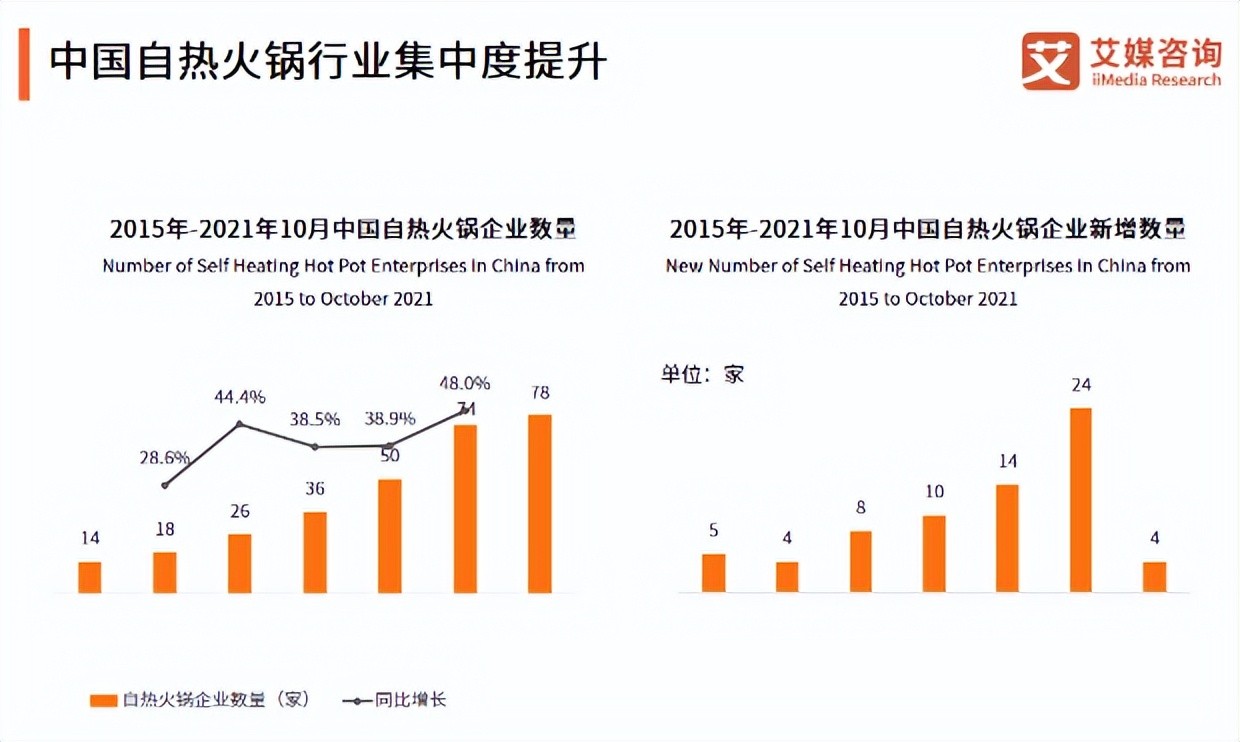

不过,即便是竞争白热化,但也可以看到,行业集中度正在持续攀升。

据艾媒咨询报告显示,截至2021年10月中国自热火锅企业数量达到78家,2020年相关企业注册数量爆发式增长,行业集中度进一步提升。艾媒咨询在报告中认为,随着近年来需求端的爆发以及供给端新入企业的增多,中国自热火锅行业集中度将进一步提升。

随着行业集中度的逐步深化,资本与渠道也开始向头部企业聚集。在此逻辑下,自嗨锅、海底捞等几家头部企业,将在赛道上近身搏斗。而要在这个格局里不断拓宽自己的席位,需要比拼的也不仅仅是全品类而已。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。