编者按:本文来自微信公众号 深途(ID:shentucar),见习作者:刘丹丹,编辑:黎明,创业邦经授权转载。

4月21日,特斯拉发布2022年第一季度财报。

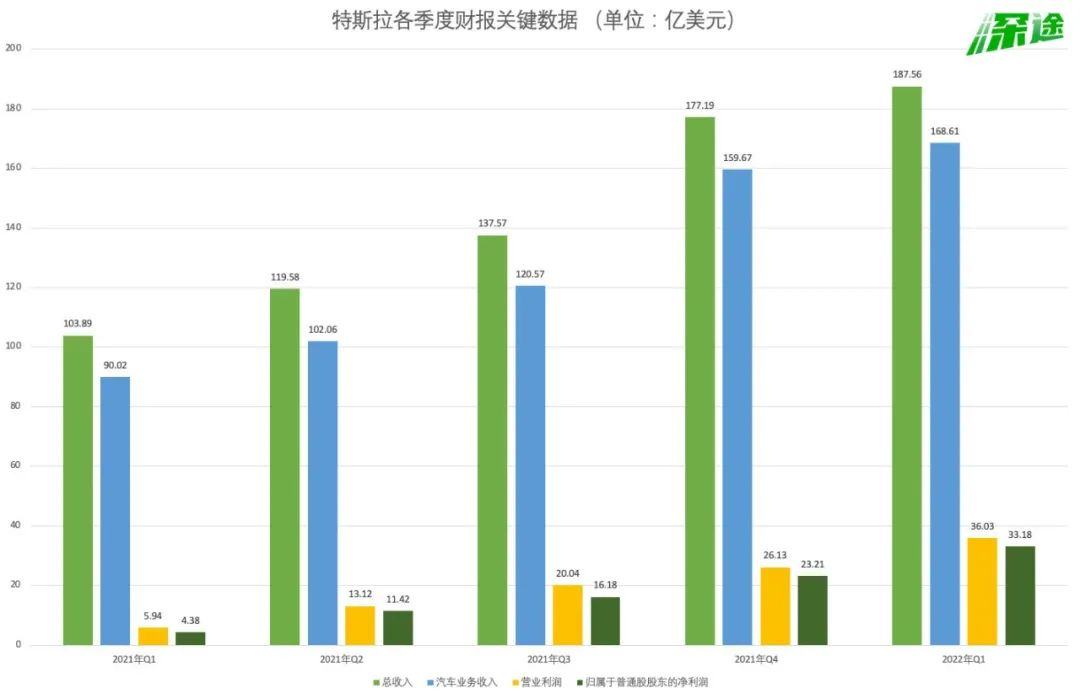

尽管受疫情、芯片、供应链以及原材料成本上涨等多重因素影响,2022年一季度特斯拉总收入依旧实现了81%的同比增长,达到187.56亿美元;总毛利54.60亿美元,较上年同期的22.15亿美元增长147%,毛利率达到29.1%。

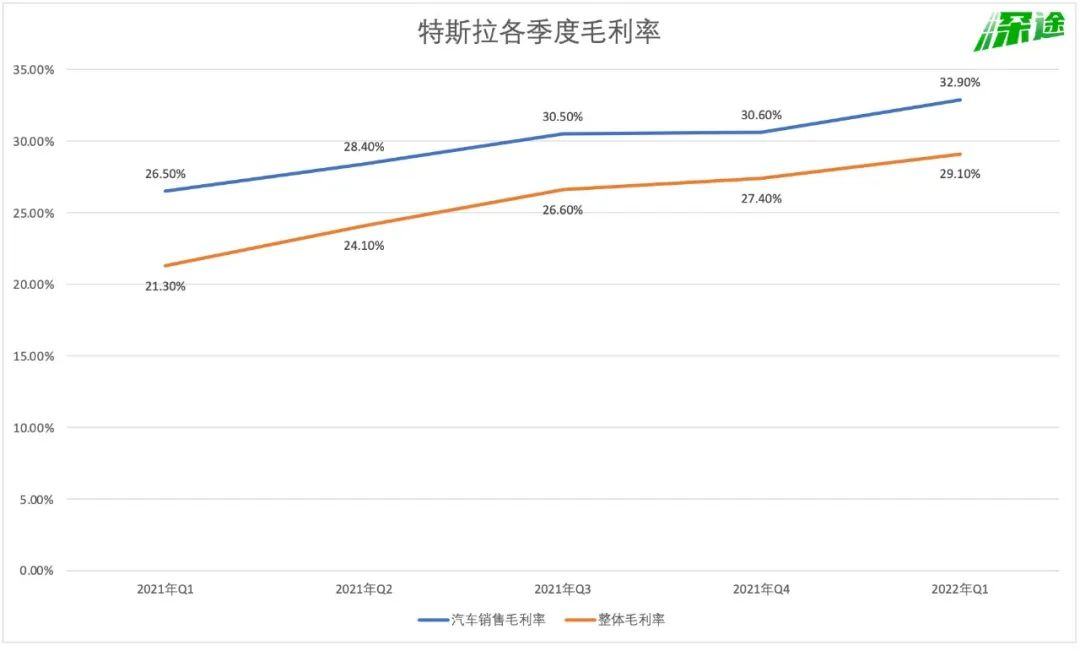

比营收、总毛利这两个指标更疯狂的是,特斯拉汽车毛利率一季度达到32.9%,超去年同期6个百分点。

这意味着,每卖出一辆Model 3后驱版(官网售价27.99万元),特斯拉就能获得超过9万元的毛利——特斯拉的赚钱能力越来越强了。

但这还远远不够。

去年7月表示不再参加财报电话会议的CEO马斯克,这次竟然“复出”了。在财报电话会议上,“扩大产能”这一关键词被反复提及,马斯克表示,特斯拉2022年销量将增长60%,在未来几年内年增长率将超过50%,2030年销量达到2000万辆。

与销量目标一同被公布的是产品规划,今年晚些时候,得州工厂将能同时生产采用4680结构电池包和2170电芯非结构性电池包的Model Y;2023年,特斯拉将实现Cybertruck的量产以及机器人Optimus的亮相;2024年,特斯拉将量产一款专用于Robotaxi的车型。

扩张、改变、新品,特斯拉通过一季度财报,再一次向外界展现了它的野心。

没有车企比特斯拉更会赚钱

与其他车企一样,受疫情影响,特斯拉的上海超级工厂在一季度末遭遇了停产危机。特斯拉CFO Kirkhorn透露,上海的工厂损失了大约一个月的生产量。但从数据来看,这一轮停产并未对一季度表现造成多少影响。

财报数据显示,一季度特斯拉187.56亿美元的总收入中,汽车业务收入为168.61亿美元,同比增长87%;出售碳积分收入为6.79亿美元,同比增长31%;能源发电和存储营收为6.16亿美元,同比增长25%。

利润方面,特斯拉打破去年创下的所有纪录,营业利润翻5倍至36.03亿美元,营业利润率为19.2%;归属于普通股股东的净利润达到33.18亿美元,同比增长685%。

资料来源 / 特斯拉财报

这是一个什么概念?特斯拉第一季度营收大约是蔚来2021年Q4营收的11倍,去年全年营收的3倍。

没有对比就没有伤害。放眼望去,特斯拉一季度成绩单唯一出现下滑的可能只有债务。

数据显示,特斯拉一季度减去资本性支出后的营运现金流(自由现金流)为22亿美元,除汽车及能源产品融资外的总债务降至1亿美元以下。

资料来源 / 特斯拉财报

营收利润双双增长,甚至呈现出倍数增长,同时又甩掉债务大包袱,对于这样亮眼的表现,特斯拉将其归功于汽车交付量的增加以及平均销售价格上涨等因素。

数据显示,一季度,特斯拉汽车交付量为310048辆,同比增长68%。其中,Model S和Model X车型为14724辆;Model 3和Model Y车型为295324 辆。

来源 / pexels

在售价方面,特斯拉摇身一变成为“理财产品”,拥有了最强定价权。仅几个月时间,在售的Model 3后驱版价格就从不到24万元涨至27.99万元,Model Y的各种版本也呈现出不同涨幅,甚至吸引黄牛入局倒卖特斯拉订单。

甚至由于价格上涨,消费者对特斯拉的购买欲望进一步提升。

库存周期是一个有力的佐证。财报显示,特斯拉一季度全球平均库存周期已经缩减至3天。这也就是说,特斯拉基本不存在库存,新车到店即交付。

与之呈现鲜明对比的是,中国汽车流通协会发布的数据显示,2022年3月中国汽车经销商库存预警指数为63.6%,同比上升8.1%,多数品牌库存问题严重。

即便涨价也不愁卖,特斯拉在市场中的主导地位不可小觑。值得注意的是,当前特斯拉一季度的汽车毛利率已达32.9%,未来伴随着产能的规模化提升以及原材料价格回落稳定,一直致力于降低制造成本的特斯拉有望将单车毛利率进一步拉升。

没有车企比特斯拉更会赚钱。

产能扩充是2022关键词

财报发布前,华尔街的分析师们对特斯拉一季度表现已有所预测。对于此次财报会议,外界关注的焦点更多集中在公司业务的未来发展层面。

“扩大产能”,是特斯拉给出的答案。在财报电话会上,马斯克表示,当前特斯拉面临的问题不是需求有限,而是产能有限。

目前,特斯拉在全球共有上海、弗里蒙特、柏林、得州4座负责整车制造的超级工厂。其中,中信建投数据显示,目前已经成熟运转的上海超级工厂年产能为75万辆,弗里蒙特工厂为60万辆,全球总产能135万辆。

尽管这一产能已经超过了大多数车企,但对目前的特斯拉而言还不够。对于2022年的销量,特斯拉给出了全年50%-60%的增长预期,对应2022年的销量是150万辆左右。

但由于疫情及缺芯影响,特斯拉上海超级工厂今年已停工超过20天,按照其周产量1.6万辆计算,这轮停产至少给特斯拉带来5万辆左右的产能损失。4月19日,特斯拉上海工厂宣布复工,超过8000名员工投入工作,电池、电机以及整车装配等开始逐步恢复。不过,在产业分析师郭明錤看来,由于双班工作制变为一班工作制,特斯拉最快5月中旬才能恢复至停产前水平。

那特斯拉目前的产能能支撑2022目标完成吗?

来源 / pexels

对于这一问题,马斯克本人很有信心。

特斯拉全新的柏林超级工厂和得州超级工厂的生产交付工作已于今年3月、4月相继启动。“我们拥有经验丰富的团队,并从上海超级工厂学到了很多。”马斯克认为,柏林和得州的产能爬坡速度并不会太慢。

同时,马斯克在电话会上还透露,上海超级工厂已经“复仇归来”,Q2可能会再创造新的生产量记录,Q3、Q4数字表现会更好。

现在回过头来看,特斯拉现在面临最大的问题可能就是由供应链和原材料带来的影响。

在今年之前,车企的困扰是芯片短缺,动力电池原材料问题并不突出。但2022年开年,多重因素影响下,动力电池已成为车企的最大阻碍。以碳酸锂为例,2021年初碳酸锂价格仅5.5万元/吨,年末上涨至26.6万元/吨。今年3月,碳酸锂价格更是突破50万元/吨大关,较2022年初上涨了近7成。

为了解决这一问题,2021年末,特斯拉与上游电池原材料企业Syrah Resources签署了为期四年、共8000吨非洲石墨的供应协议,以应对上游原材料价格暴涨所带来的成本影响。3月底,特斯拉还被曝出与世界最大镍生产商淡水河谷签署“秘密协议”,确保镍供应。

这些措施缓解了多少原材料问题,我们暂时没有准确数据,但可以肯定的是,特斯拉目前仍承受着巨大的成本压力,甚至马斯克已经公开在推特上放话:“锂价已经涨到疯狂的水平,特斯拉或许不得不直接展开大规模的开采和精炼业务,除非成本压力有所缓解。”

不过,马斯克表示,未来半年内,特斯拉不会继续涨价,目前的定价已经涵盖了未来可能会增加的成本。如果原材料价格进一步回落,特斯拉甚至会再次降价。但事实上,特斯拉无法控制宏观经济,开采提炼速度不提升,原材料成本极有可能继续涨价。

“如果你在等待最好的特斯拉,你将永远等待”。财报电话会上,马斯克再次向大家安利,入手特斯拉的最佳时机永远都是当下。

*题图来源于pexels。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。