编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布,头图来源摄图网

拟募资37.39亿、市场估值高达374亿、背靠海康威视这颗参天大树,6月6日在科创板首发过会的萤石网络,是近期最受关注的明星企业之一。

很多人可能对萤石并不熟悉,但在今年逐渐走红的智能摄像头领域,这是一股不可忽视的中坚力量:主营的智能摄像头年销量超过1800万件,市场占有率约为14.39%,在国内名列前茅;过去三年营收、归母净利润持续增长,同比增速甚至超过了海康威视。

当然,过去几年顺风顺水的萤石,前方也并非一片坦途:眼瞅着智能摄像头风口渐浓,一众电子、科技巨头也铆足了劲要分一杯羹,将市场竞争推向了新高度。

这其中,布局最完善、竞争力最强的是小米。凭借完善的智能家居生态和高性价比,小米已成长为智能摄像头赛道的头部玩家,更不用说在后面还有同样苦苦追赶的华为、联想和360等巨头。

智能摄像头市场方兴未艾,现在谈谁能成为霸主和最终赢家还为时尚早——而取胜未来的关键,始终还是要回归到科技和品质上。

估值超300亿、年营收42亿,萤石顺利闯关科创板

进入6月份,资本市场变得愈发活跃。

根据证券时报的统计,本周科创板迎来4家公司上会,募资资金最高的是萤石网络。

根据上交所最新公告,杭州萤石网络股份有限公司于6月6日在科创板成功过会,上市进入倒计时。作为海康威视旗下首家拆分上市的子公司,萤石此次登陆科创板拟募资37.39亿,市场估值高达374亿。

很多人可能对萤石并不熟悉,但在今年逐渐走红的智能摄像头领域,这是一股不可忽视的中坚力量。

萤石的前身是安防巨头海康威视的智能家居业务集团,主营智能摄像头及其他智能家居产品,最近几年还增加了云平台服务、计算机软件服务等新业务。

去年4月份,萤石变更为股份制公司,海康威视在8月正式宣布将其分拆独立上市。从正式分拆到提出上市只花了半年,从受理申请到过会也不过175天的时间,萤石在通往资本市场的康庄大道上行驶得相当顺畅。

细看招股书,也的确可以发现其过人之处:名列前茅的市场份额、保持增长的营收和利润还有海康威视这颗参天大树作为庇护,登陆科创板相信只是萤石发展历程的其中一个里程碑,绝不会是终点。

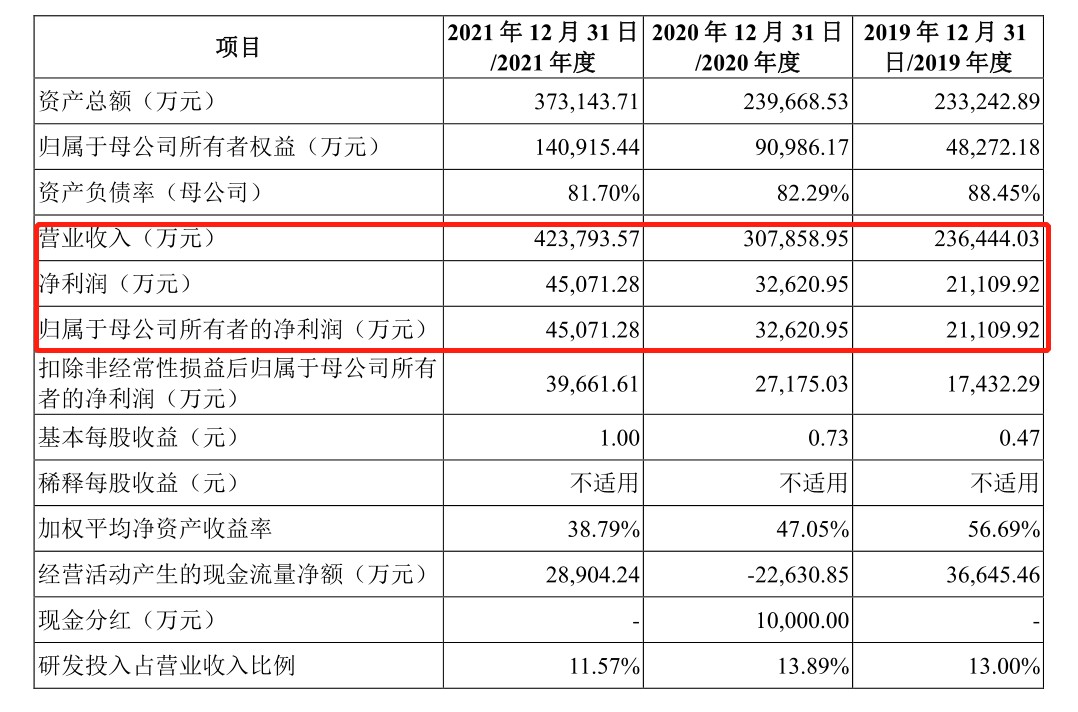

从营收的角度看,萤石目前还处于业绩增长期。数据显示,2018-2021年期间萤石实现收入分别为15.29亿、23.64亿、30.78亿和42.37亿,2021年营收同比增长37.65%。

再看营收结构,智能家居摄像机产品是萤石最重要的收入来源,上一财年营收占比接近七成,其次是云平台服务、智能入户和其他配件产品。根据官方数据,萤石智能摄像头年销量超过1800万件,市场占有率约为14.39%,所有智能家居产品的年销量则超过2000万件。

值得一提的是,这一同比增速比海康威视都要出色。财报显示,2021财年海康威视实现营收814.2亿,同比增长28.21%。

在利润端,萤石同样有不俗表现。根据招股书数据,萤石过去三年的归母净利润分别为2.11、3.26和4.51亿,保持稳定的增长曲线。对比之下,海康威视的净利润同比增速已经连续五个财年呈下降趋势。

除此之外,萤石的毛利率表现也非常稳定,报告期内一直保持在33%以上,2021年上半年更是达到35.28%的巅峰水平。

(图片来自萤石网络招股书)

对于萤石这个优质资产的独立上市,海康威视自然是寄予厚望,前者也肩负着开拓C端市场的重任。

资料显示,海康威视的客户群以B端企事业单位和中小企业为主,按照Omdia提供的数据,其市占率已经连续8年蝉联全球视频监控行业第一位,坐拥全球24%的市场份额。而在2015年出资100万成立的萤石,虽然也在做海康威视最擅长的智能摄像头产品,但从一开始就将目光瞄准正快速增长的C端市场。

如今萤石营收、利润双丰收,并且即将登陆二级市场,也证明海康威视当初的决定无比正确。

然而,前途一片光明的萤石并非毫无隐忧:激烈的市场竞争以及不断发展壮大的对手,都对其施压了很大压力。

残酷的竞争:萤石能否挡住小米、华为、联想围攻?

首先要明确的是,最近几年随着智能家居市场不断发展壮大,家用智能视觉产品是成长最迅速的赛道之一。

智家网统计的数据显示,自2020年之后,以摄像头为代表的智能视觉产品就取代智能音箱为核心的智能影音产品,成为智能家居市场的增长引擎。

数据显示,过去一年智能音箱销量为3676万台,在智能家居市场的占有率依然一马当先,但出货量同比出现8.6%的下滑,已经进入调整期。对比之下,智能视觉产品出货量激增28.6%,成为消费者的新宠。

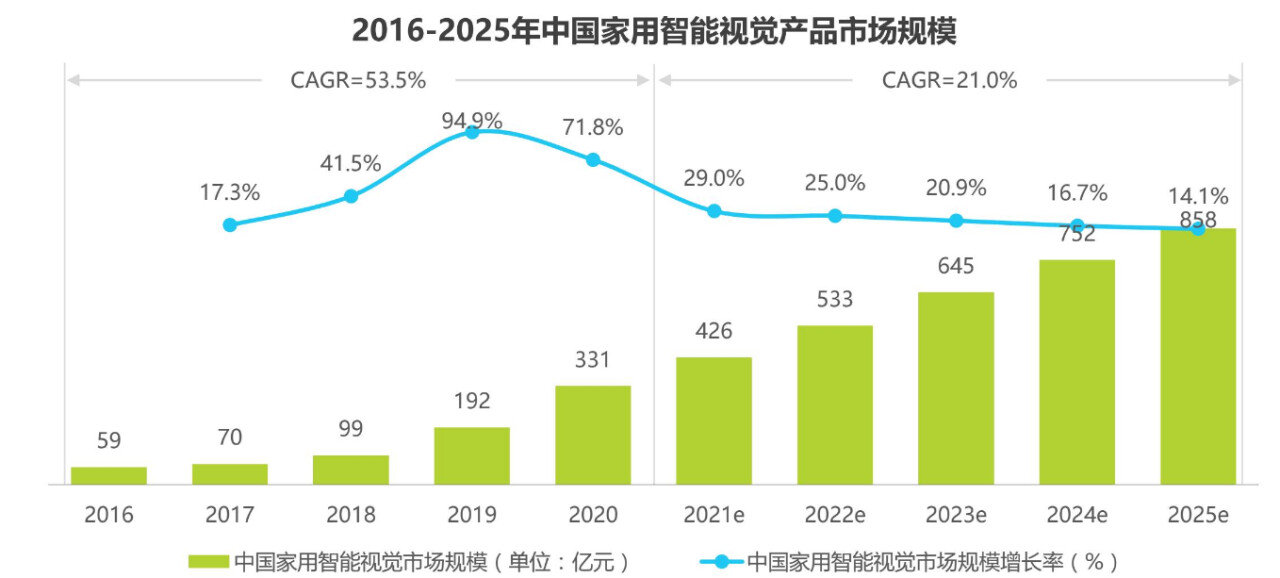

艾瑞咨询统计的数据也显示,2016年-2020年我国家用智能视觉产品市场进入高速增长期,年均复合增长率高达近54%,当前市场规模超400亿,且会在未来几年保持良好增长态势。据艾瑞咨询预测,2025年中国家用摄像头产品出货量和市场规模将分别达到8175万台和149亿元,历年同比增长率也将维持在10%以上。

和欧美发达国家相比,国内智能摄像头渗透率还很低,进步空间非常大。数据机构Strategy Analytics的报告指出,美国、英国、德国是全球智能摄像头设备渗透率最高的国家,渗透率都超过33%,而中国目前只有10%左右。

(图片来自艾瑞咨询)

事实上,萤石的起步不是最早的。早在2009年,Dropcam就开始涉足智能摄像头行业。随着小米、360和百度等互联网、科技巨头相继入局,整个赛道变得愈发拥挤。2014年,谷歌旗下的Nest作价5.55亿美元收购Dropcam,让后者的实力进一步增强。

但时至今日,萤石从市占率、营收等维度比较,并不输这些巨头。客观地说,萤石能够在一众竞争对手中顺利跑出,离不开海康威视多年来的坚持,尤其是在技术、供应链方面提供的支持。

海康威视长期深耕安防领域,业务本就高度重叠,积累的供应链资源和在AI等技术上的优势是其他玩家无法比拟的。

眼瞅着智能摄像头风口渐浓,上述电子、科技巨头也铆足了劲要分一杯羹,逐渐将市场竞争推向了新高度。

根据智家网综合点赞数、产品复购率和用户投票等维度综合统计的智能摄像头十大品牌排行榜,萤石依旧排名第一,但在身后小米、360、联想和华为等科技巨头已经奋起直追。从销量、市占率、用户好评度和知名度等各个角度来看,萤石都将面临越来越大的挑战。

这其中,布局最完善、竞争力最强的是小米。

目前,小米在智能摄像头赛道采取双管齐下的策略:一边推出高性价比的标准版和云台版智能摄像头走生态链路线,和米家、小爱同学全面打通;另一边则通过子品牌创米小白走独立的安防路线,提供家居监控服务。

和萤石对比,小米的摄像头产品虽然口碑、质量算不上有多大优势,但胜在性价比高、基础功能齐全,对于普通家庭用户来说绝对够用了。

在京东、天猫等电商平台的官方旗舰店里,创米小白最畅销的云台版Y2、尊享版云台Y2和云台A2三款产品售价在150-300元之间,高配的小米智能摄像机云台版Pro起售价也不过299元。但从功能上看,无论是标配的人形侦测、夜视和人形追踪功能,还是更高阶的异响监测/预警功能都一应俱全。

对比之下,萤石热销的C6CN 云台网络摄像机标配版起售价就要249元,4MP云台网络版单价在350元左右,针对安防应用场景的DP2C智能猫眼摄像机售价更是接近600元,比小米高出一个档次。

(小米/萤石主要产品售价对比,图片来自京东)

在知乎“小米家用摄像头怎么样”这一问题下方,不少答主也提到了性价比的问题。答主“秋天的风”的回答就说出很多消费者的共同心声:小米摄像头和其他智能家居产品都是这样,图像、扬声器不是最好也不是最差,但绝对够用。

更重要的是,小米建立本身的品牌号召力和生态链优势要超出萤石一大截。正如知乎答主“刘宇”的回答那样:

“网上不是一直有句话嘛,‘当你想买一样东西却不知道选什么牌子的时候,就可以选小米’。确实小米的性价比一般都比较高,质量肯定不是最差的一个。”

当然,在小米之外,华为、联想、360乃至小蚁智能、乐橙智能和爱耳目智能等新兴品牌的竞争力,也不容小觑。随着各大厂商跑步进场、疯狂上新,构筑自己的竞争壁垒变得非常重要。

在价值研究所看来,智能摄像头市场方兴未艾,现在谈谁能成为霸主和最终赢家还为时尚早——而取胜未来的关键,始终还是要回归到科技和品质上。

智能摄像头的未来:生态要开放、渠道要下沉

萤石、小米、华为们的未来竞争焦点,可以总结为两点:一个是产品功能升级;另一个是继续开拓市场渠道,尤其是加紧向下沉市场扩张。

先看产品端的情况。

在渗透率提高、消费者习惯基本培养成熟之后,提高产品的科技附加值和实用性成为了各家厂商的共同追求。

但几年的内卷下来,各大厂商发现自己在做着同一道加法:升级基本都出现在安防功能上,且集中到声音识别度、报警灵敏性、图像记录和分辨率这几个环节,没有谁能打出差异化优势。

价值研究所则认为,在万物互联时代更重要的或许并不是单个产品的功能升级,而是一套更完善的智能生态。智能摄像头的未来发展方向其实已经很明确:不断提高技术含量以及让摄像头这一单品完美融入全屋智能生态,实现协同运作。

客观地说,萤石的智能生态网络并不算差,但也有不足之处。

早在2019年,萤石就提出了“1+4+N”的智能家居IoT生态路线,以摄像头为核心,构筑开发者生态、拓展产品矩阵。目前,萤石云平台对外提供数据储存、设备运维、模组接入等底层技术支持,打造一个开放式的PaaS服务平台。招股书数据显示,萤石目前连接的IoT设备数量达到1.36亿台。

不过萤石的IoT生态容量,和华为、小米等巨头相比还是有一定差距。

一季度财报显示,小米AIoT连接设备数(不包括智能手机、平板以及笔记本电脑)已经达到4.78亿,同比增长36.2%,整个AIoT与生活消费品业务集团的收入也达到195亿元,整体表现非常强势。华为这边,在鸿蒙系统的强势加持下,软硬件生态融合速度也进一步加快。

价值研究所认为,几大头部厂商必然会进一步开放内部生态,引入更多的外部开发者、提供更多的辅助功能。

其中,向PaaS方向靠拢的萤石云就开始向B端进军,和合作伙伴共享视频分析、程序开发等技术。对于IoT赛道来说,开放是共赢的基础。

再来看市场这边的情况。

和智能电视、音箱等产品一样,智能摄像头最近几年的下沉趋势也愈发明显。天猫发布的数据显示,过去两年电子门锁、智能取暖器和安防摄像头都是销量增速最快的智能家居产品,其中下沉市场年销量增长超300%。

截至目前,智能摄像头在三至五线下沉市场的渗透率仅为一、二线城市的20%左右,还有很大提升空间。但随着智能家居理念的普及、产品品质和口碑的提升以及物联网技术的进步,这片待开发的蓝海已经被各大头部厂商盯上。

2020年宣布拆分萤石的时候,海康威视也直言是看中了C端下沉市场的潜力,并开始投入大量人力、物力打造经销、售后网络。但正如前文所说,萤石的产品和小米相比没有性价比优势,知名度和品牌号召力也不及华为这样的科技巨头,要征服下沉市场还需要在品控、品牌塑造等环节多下苦功。

写在最后

过去几年的618购物节,智能摄像头一直是主角之一。在去年618期间,萤石独占智能摄像头品类销量榜前三,创下开售15分钟销量超2020年同期全天的优异战绩。

但在今年,随着618整体热度冷却、物流受阻等因素影响,萤石、小米、乐橙智能这几家头部厂商也都低调了许多。

当然,低调不见得是坏事。在上市前夕,萤石需要比以往更加冷静、更加谨慎,沉下心来搞研发和思考日后的发展战略。可以肯定的是,这些年的默默耕耘,已经帮萤石打下厚实的根基,也储备了大量弹药。接下来要做的,就是找到合适的道路。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。