编者按:本文来自微信公众号远川研究所,作者:杨典/戴天怡,创业邦经授权发布。

中国人今天能够人人喝上牛奶,很大程度上得归功于利乐(Tetra Pak)这家瑞典公司。

60年代,住在内蒙的人天天把草原直供的牛奶当水喝,而没有奶源的上海还得把保育院里的婴儿跨越大半个中国送去内蒙喝奶。

三十年后,当伊利开始立足草原加工原奶时,只能把内蒙古喝不掉的原奶制成奶粉,而南方人还是喝不到奶。

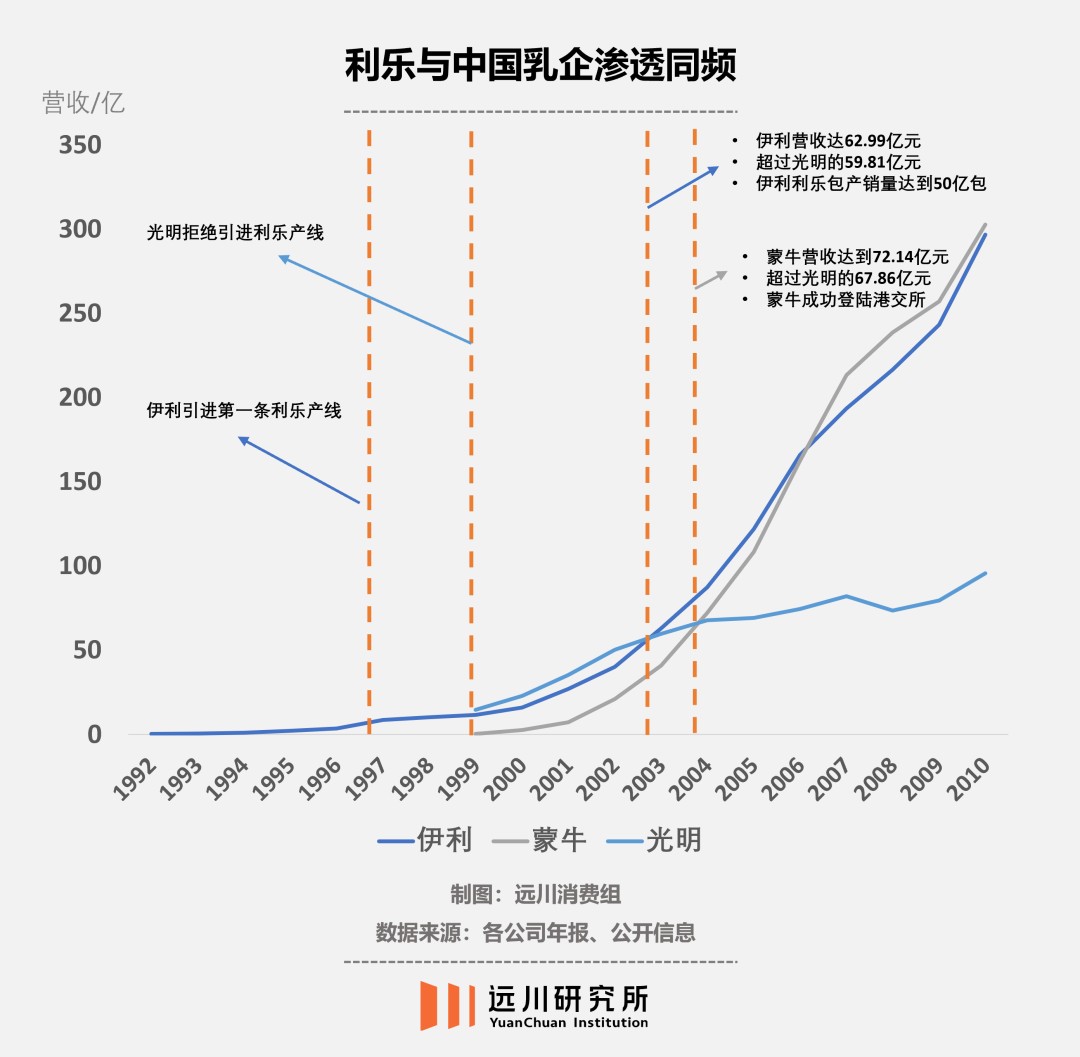

从喝不到奶到人人有奶喝,中国乳业只用了十年:2003年,伊利蒙牛双双营收破50亿,仅伊利的利乐包牛奶,就卖出了50亿包。

在中国乳企疯狂扩张的进程里,利乐扮演的是发动机的角色——前期不可或缺,没有它就没有3元一盒的酸酸乳、纯牛奶;后期持续提供动力,利乐开产线、建厂房,在华累计投资45亿[1]。

在乳制品包装这个领域,利乐是手握权杖的绝对王者。巅峰时期,利乐一个月不供货,蒙牛伊利就开不了工[2],大半中国人喝不到奶。

作为牛奶市场的卖铲人,利乐赚的比乳企都多。去年,利乐在全球共售出超过1920亿个包装,净销售额818亿元,放眼全球只有10家乳企超过这个水平。

靠着这款小小的牛奶包,利乐的创始人鲁宾·劳辛一度登顶英国首富,让女王都自叹不如。

从一个小小的四方盒到一个庞大的商业帝国,利乐是如何做到的?

打翻玻璃瓶

在利乐包装诞生以前,人们喝的牛奶都是装在玻璃瓶里的。

这种牛奶的好处和坏处都很明显。对消费来说,它新鲜,但保质期极短,常温条件下仅能保鲜一天。对企业而言则是一桩不太合算的买卖——保质期短决定了它的销售半径小,运输成本高,回收清洗玻璃瓶还要另外花钱。

利乐包

尽管牛奶的饮用方式还相对原始。但现代食品加工业早已变革了人们的日常饮食。

在美国,餐饮标准化模型初显,麦当劳在伊利诺伊州开出了第九个分店,肯德基也在犹他州开出第一家加盟店;肉类、鱼类、熟食类都被装进罐头或包装袋放上货架,平均面积1700平米的美国超市里,可以买到2200多种商品[3]。

最典型的例子当属可乐,二战后,可口可乐迅速打开全球市场,成为第一个登上《时代周刊》的商业产品。此时,可口可乐已经卖向全世界,而能随时随地喝上牛奶的国家屈指可数,连可口可乐总裁都说:“喝可乐的人比喝牛奶的人都多”[4]。

没人意识到喝不上牛奶是一个问题。直到一位瑞典留学生突发奇想:怎么牛奶还没被现代化?

1957年,鲁宾·劳辛在美国观摩了发达的食品工业后,他发现很多食品都已经换上了现代包装,唯独牛奶还装在既不保鲜也不实用的玻璃瓶里。他认定这是一块潜力无穷的空白市场,回到瑞典后就一头扎进实验室搞研发。

鲁宾研发出一套无菌包装,把高温杀菌后的牛奶灌入特殊的包装纸筒,再密封成盒。“就像灌香肠一样把牛奶灌进盒子”,隔绝了空气和阳光之后,牛奶存放几个月都不会坏。

这就是利乐无菌包装的原型。几年后,由纸、铝、塑组成的六层复合纸组成的“利乐砖”诞生了,它的包装内容物无菌,分别在卫生环境下进行灌装。常温条件下,它可以保持长达一年的无菌状态。

鲁宾和利乐包

这时还没有人能够预料,这款小小的包装究竟能在日后创造怎样的奇迹。但很快地,利乐发掘到一个巨大的商机。

50年代,还是斯德哥尔摩牛奶中心的瑞典品牌Arla Foods,和利乐共同组织了一场公关活动,要求全市所有的牛奶经销商参加。

会上,利乐强调了自己的两大亮点:利乐灌装线产出的牛奶能实现常温保存,让长途运输成为可能,减少乳企的浪费,从而实现降本增效;这种灌装线将以极为便宜的价格出租[5]。

利乐包的早期形态

此时,恰逢欧洲城市化,口袋里有钱的城市居民成为喝奶的主力人群,利乐包的诞生刚好满足了这一需求。

消息一出,无数牛奶厂闻讯订购,靠着利乐的灌装线,乳制品的销量也飞速上涨。最夸张时,Arla Foods旗下的拳头产品Cream Tetras销量一周之内翻了十倍。

如今,Arla Foods是全球十大乳企之一,每年营收949亿元,统治了丹麦、瑞典和英国人的餐桌。

几十年后,相似的故事在中国发生了。

影子统治者

90年代初,南巡讲话开启了又一轮外资入华热潮,利乐也派出业务代表来到中国大陆。但总部下达的命令却不是打广告、拓展客户,而是:想办法让中国人喝牛奶。

彼时,伊利刚从呼市回民食品加工产脱离出去,只是偏居一隅的地方乳企,靠低温奶和奶粉为生。

而牛根生拿着1000万创业,办公室是一间面积仅53平方米、月租金200元的民宅,人均分不到一把办公椅,只能坐在床上办公[6]。

利乐的一台机器就要750万,贵的还有1500万元,比蒙牛的创业资金还要多。在乳业刚刚起步的中国市场,几乎没有企业可以负担。

于是,利乐找到了当年中国乳企的领头羊——上海光明,但却惨遭拒绝。光明的理由很简单:你做高温灭菌包装的,和我做低温奶的有啥关系[7]?

彼时的光明认为中国市场的未来一定会像日本一样,低温巴氏奶占主导。然而,事实证明光明完全不懂基本国情——受限于保质期短且冷链不发达,价格昂贵的低温奶难以覆盖中国的绝大多数人口。

在利乐眼中,这恰恰意味着巨大的机会。中国市场的特点在于产地与消费市场的割裂:牛奶产自内蒙草原,最大的消费市场却在东南沿海。因而,保质期长、相对便宜的常温奶更容易销往天南海北——这正是一个绝无仅有的,适合利乐发展的完美市场。

学生奶利乐包

既然在光明那里吃了闭门羹,利乐决定亲自下场扶乳企一把。

为此,利乐先是联合了两百多个专家,开办“中国牛奶科学大会”,喊出了“每天一斤奶,强壮中国人”的口号。接着又搭上了教育部“学生奶”计划的顺风车,成为各大城市和政府部门的合作商,把“利乐砖”和“利乐枕”包装的牛奶铺进了千家万户。

面对客户,利乐扶贫扶到底:只要先拿出20%的款项,就可以安装成套设备投产。而后4年的包材订购量达标,就可免除剩下80%的设备款[8]。

利乐甚至是亏钱卖产线给蒙牛伊利。1998年到2003年间,平均每个月都会在伊利厂里新增一条产线。

2003年,伊利利乐包牛奶销量已经达到50亿个。一年后,蒙牛在港交所成功上市时,蒙牛高管和利乐团队一起抱头痛哭[9]。

利乐的推波助澜,直接加速了中国乳业市场的分化。

2000-2004年,以上海光明、北京三元为代表的低温奶企逐渐落后于蒙牛伊利等常温奶公司,市场份额降到35%以下。常温奶的优势在于把控黄金奶源带,产奶量吊打低温奶企不说,还能把更便宜的奶卖向西南腹地,成功让大多数中国人都喝上了奶。

这时,利乐已卖出了1000多条产线,占去了无菌包材95%的市场份额,成为中国乳业的“影子统治者”。

正当利乐想躺下赚钱的时候,裂缝出现了。

帝国的根基

2003年,两个员工从利乐离开,创办中国本土的包装公司泉林(后以“纷美”之名上市),有媒体将他们形容为“帝国叛逃者”[10]。

成立之初,公司很小,管理也很混乱,连续13个月发不出员工的工资。而正是这家不起眼的小公司,日后成为了让利乐头疼的对手。

在纷美摸索前行的日子里,利乐的老对手、来自瑞士的SIG康美也在暗自发力。2002年,SIG康美在苏州设厂,剑指利乐:“超过利乐包是我们的毕生目标”[11]。但对利乐来说,真正的挑战还在后头。

从2004年开始,纷美搜集了利乐的种种罪状,写了一个长篇报告《警惕跨国公司在华实施反竞争行为》,这个报告层层往上递交,一直递到中央。报告点名了诸如高通、通用汽车、奔驰汽车等十多家外企也都有和利乐类似的“毛病”——通过各种协议形成了市场垄断地位。

而利乐的商业模式正是捆绑销售、一次到位:你用我的产线,就得买我的纸。利乐在自己的纸盒上都印有专门的识别密码,利乐灌装机只有识别到才能工作,倘若换成别的包材,机器就会罢工。

2008年,《反垄断法》重拳出击,旨在整顿市场。规定不许捆绑销售,不得垄断原材料,拳拳到肉,正中利乐铁幕的核心。

重创之下,利乐先是在2016年被罚款6.7亿人民币,占中国营收的7%。随后市场份额一跌再跌,到2020年仅剩53%。

然而,利乐却并未因此败下阵来。2020年,利乐仍稳居国内液态奶无菌包装供应商的Top1,剩下的SIG康美占11%,纷美占12.3%,新巨丰7%......全部加起来都不够打[12]。

利乐依然坚挺,其背后的原因有二:

一,利乐和纷美做的是两种生意:前者卖产线,后者卖纸盒。

有人将产线和纸盒的关系比作打印机和墨盒,相比生产墨盒,生产打印机显然是更难的事情。

在《反垄断法》颁布之前,这招让利乐成为了乳业供应链中的铁幕。但《反垄断法》撬开的阀门也并未改变现状,因为纷美们无法自己生产灌装线,至今还得靠进口。

市面上能够生产灌装机的公司不多,常见的是利乐和SIG康美,但利乐在精度和速度上的绝对优势。

比如,利乐最新的A3灌装机灌装速度可以达到24000包/h,有着行业最高的生产效率。在很长一段时间里,利乐围绕灌装机,设置了5000多项专利,垄断了上游筑起自己的高墙。

二,包装公司和饮料公司唇齿相依,而利乐深谙客户管理之道。

前期,利乐用“扶贫”深度捆绑客户,后期则靠“忠诚折扣”体系进一步放大优势[13]。

尽管被这两项客户管理方法都被反垄断法叫停了,但不可否认的是,利乐在和中国乳企共同成长中积累起了深厚感情。2018年后,利乐在伊利的采购占比不降反升[14]。

SIG康美在利乐入华20多年后才姗姗来迟,眼看着利乐被反垄断,就连这位昔日的对手也忍不住高调声援:送机器、卖包材,这也叫捆绑销售[15]?

尾声

什么样的奶,才能称得上是“鲜奶”?

关于这个问题,中国乳业曾有过一场持续数年的争论。起因是2004年8月1日颁布的《食品标签国家标准实施指南》里,规定牛奶包装上不准自称“鲜奶”,只能用“灭菌奶”或“巴氏灭菌奶”。

“禁鲜令”一出,立马招致了以巴氏奶企为主的“保鲜派”的反对。他们认为,该指南的背后支持者是以蒙牛伊利为代表的常温奶企业。很显然,巴氏奶不能称“鲜”,就失去了和常温奶竞争的核武器。

同年12月,口水仗升级。北上广的多家媒体相继刊出了一篇名为《喝奶莫被“鲜”所惑》的文章。文中称,“‘鲜’字不能表明牛奶的营养品质和安全”,再度引起轩然大波。

以蒙牛伊利为首的禁鲜派,和光明等地方乳企为代表的保鲜派之争僵持不下。直到2006年《中国牛奶禁鲜内幕实录》发布,群众恍然大悟,两大乳业阵营打得火热,背后是国际包装巨头悄悄输送弹药。

“内幕”指出,《喝奶莫被“鲜”所惑》正是利乐投放的软文[2]。

2008年,禁鲜令被解除。巴氏奶能叫回鲜奶了,但它早已无力回天。

结局在2004年已经写好。这一年,蒙牛上市,光明彻底沦为第三名。

参考资料

[1] 利乐在呼和浩特投建全球最大封盖厂,累计在华投资近45亿,澎湃

[2] 乳业禁鲜令:烽火戏诸侯,《商务周刊》

[3] 《美国增长的起落》,罗伯特·戈登,中信出版社

[4] 可口可乐传:一部浩瀚的品牌发展史诗,文汇出版社

[5] Tetra Pak – Ett världsföretag tack vare mjölken,Arla Foods

[6] 谁可以推动中国乳业洗牌——跨国公司与中国乳业的博弈,全球品牌网

[7] 昔日中国乳业三巨头 光明已出局,中国经济网

[8] 浅谈中国乳业的利乐依赖症,中国营销传播网

[9] 利乐中国“垄断”路,攫取每盒牛奶利润3/4,食品科技网

[10] 利乐的敌人,《环球企业家》

[11] 康美包苏州设厂挑战利乐霸主,搜狐网

[12] 新巨丰招股说明书

[13] 专家:利乐公司的忠诚折扣特性与限制竞争的机制,中国经济网

[14] 轻工制造行业周报:新巨丰招股书拆解:本土无菌包装领军者,国产替代正当时,华安证券

[15] SIG集团康美包装高调声援利乐,中国企业报

编辑:胡晓琪

视觉设计:疏睿

责任编辑:李墨天

研究支持:张泽一