互联网化,就是信息化。

从本质来看,社交是信息交流;搜索引擎是信息分发;内容就是信息聚合再创作。

尽管社交是流量黏性最强的一种信息化行为,但是作为全球最知名的社交巨头,Facebook和腾讯依然被网络信息产业变现难题深深困扰。

从90年代至今,网络信息产业兴起发展,已经有30多年的历史。可惜在无数尝试中,最终被验证真正可行的变现模式,只有广告和增值服务(会员充值)两种。2013年之前,Facebook的全部收入都来自广告业务。

2014年之后,学习微信支付和支付宝的先进经验,Facebook也推出了自己的在线支付业务。可惜五年时间过去,进展不足挂齿。截至9月30日的2019财年前三个季度中,Facebook总营收496.1亿美元,其中广告收入489.2亿美元,支付业务收入6.96亿美元。广告业务贡献了98.6%的营收,而支付业务营收占比只有1.4%。

腾讯对商业变现道路的探索,远远走在了Facebook前面。从近日发布的三季度财报看,在广告和增值服务外,腾讯组织架构调整之后,B端业务成长很快,目前足可以独当一面。

真正值得深思的是,以腾讯如此体量的公司,居然完成了这样大刀阔斧的改革转型。而在这次转型背后,腾讯有着怎样的考量?取得了怎样的成果?未来又会有怎样的进展?

拥抱产业互联网是大势所趋

2018年9月30日,腾讯官方公布了一份名为2018年第81号的文件,内容涉及腾讯调整组织架构和高层管理干部任免的决定。同一天,腾讯官方又在其公众号发布了一篇名为《腾讯启动战略升级:扎根消费互联网,拥抱产业互联网》的文章。

这是腾讯创业20年做出的第三次重大组织架构调整。战略升级的意图非常明确,就是拥抱产业互联网。马化腾关于公司架构调整的评述是:“此次主动革新是腾讯迈向下一个20年的新起点。它是一次非常重要的战略升级。互联网的下半场属于产业互联网,上半场通过连接,为用户提供优质服务,下半场我们将在此基础上,助力产业与消费者形成更具开放性的新型连接生态。”

马化腾“互联网的下半场属于产业互联网”的论断是业界共识。在2018年,“人口红利消失”“流量见顶”成为互联网高频词汇。

国泰君安数据显示,2018年我国出生人口为1532万,较2017年约下降11.6%,连续两年负增长。按此计算我国2018年人口总和生育率只有1.51,接近日本2016年的水平。在QuestMobile的统计中,我国移动月活跃用户规模在2018年全年只增长了4607万人,增速从1月份的6.2%到12月份的4.2%不断下降。

这意味着,我国的消费互联网红利已经消失。互联网玩家,尤其是像阿里、腾讯这样的巨头要想继续发展壮大,就必须寻找新的增量。而新的增量来自哪里?伴随着互联网+的不断推进和越来越多企业开展的数字化治理。显而易见,增量来自产业界。

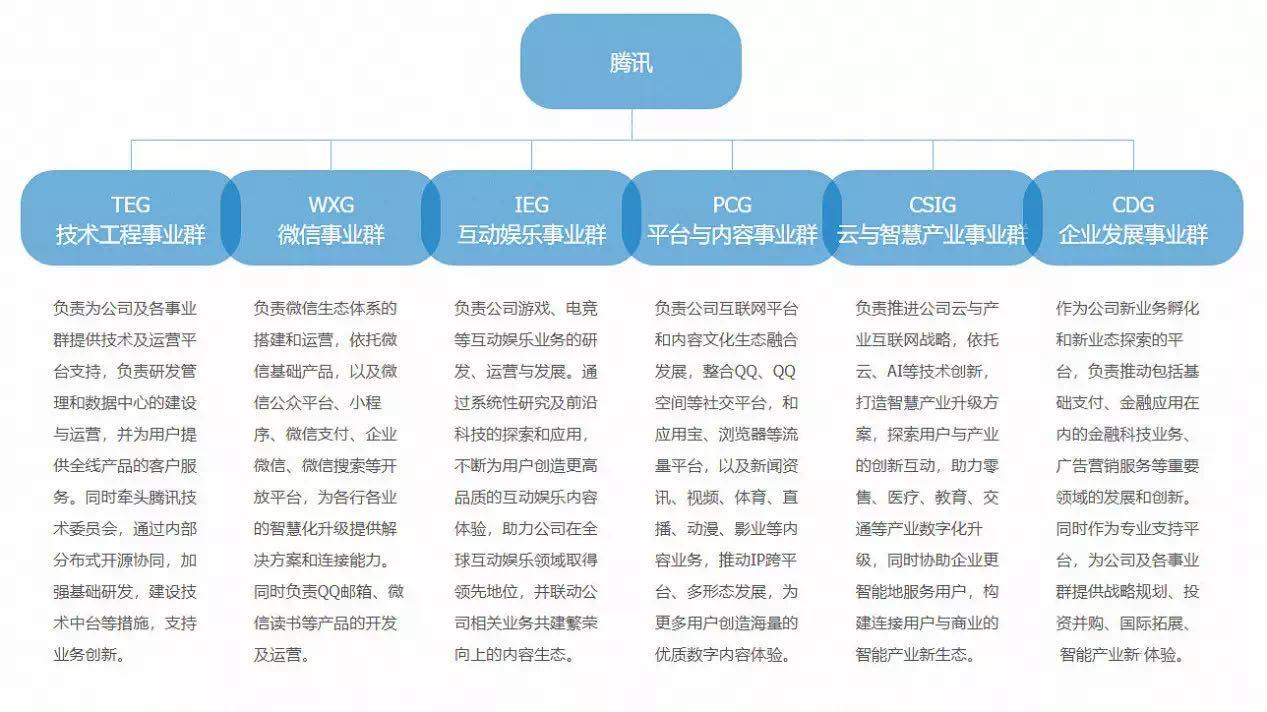

基于此,腾讯在调整之后的六大事业群中,云与智慧产业事业群(CSIG)主要负责云服务和AI;企业发展事业群(CDG)主要负责金融科技和广告营销。这两者B端倾向非常明显。

转型背后亦是为了摆脱新增长困境

腾讯的“930”改革当然可以称之为积极适应新环境,富有远见和魄力的大动作。但是腾讯之所以作出这样激进的改革,应该说,同样也是腾讯自身的困境,让它迫不得已地走出了这一步。

2018年,腾讯的营收利润增速跌至历史低谷。

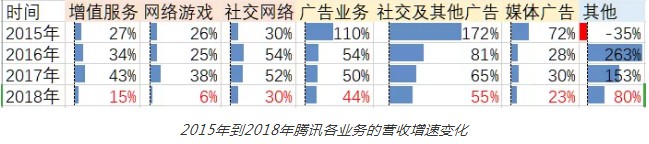

具体来看,2018年,腾讯的增值服务、网络营销服务(广告业务)、和其他三大业务营收出现同时下跌。其中增值服务的增速下滑最为严重,尤其网络游戏的增速下降到了惊人的6%,是游戏业务诞生以来的最低增速。

这是非常严峻的事件。2015年之前,网络游戏在腾讯总营收中的占比一直都是超过50%的。换句话说,2015年之前腾讯营收主要靠的就是游戏。在2016年和2017年,腾讯依然需要游戏作出超过四成的营收贡献。但是2018年腾讯游戏业务的失速,彻底打破了这种格局,同时也造成了腾讯2018年营收利润的增速严重下滑。

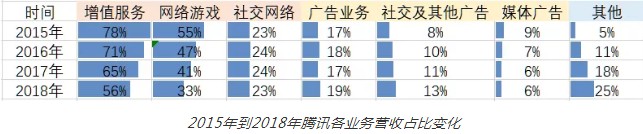

一个有趣的变化值得注意,与游戏业务营收贡献快速下滑相伴而生的,是“其他”业务分部营收贡献的飞速增长。

腾讯的“其他”业务分部一直都处在动态变化中。从近几年看,鉴于2014年的电子商务业务规模缩减,腾讯从2015年Q1起,把电子商务载入到“其他”业务分部中。从2016年开始,腾讯不断发力,向线下商户推广微信支付服务,并且通过简单易用的二维码和小程序解决方案,深化商户普及率。在这之后,“其他业务收入增长主要受我们的支付相关服务及云服务收入的增长所推动”这句话就一直在腾讯的财报中反复出现,到2018年为止。

2018年,“支付相关服务及云服务”收入对腾讯总营收的贡献已经非常突出。因此腾讯的转型改革,其实没有很多人想的那么突兀。相反,甚至可以说是顺理成章。

B端转型成果喜人

从2019年第一季度开始,腾讯开始在财务报表中单独披露“金融科技及企业服务”这一新的业务分部。

腾讯的金融科技及企业服务分部主要包括两方面的内容:其一,过往归类于“其他”业务分部下的支付、理财及其他金融科技服务:其二过往归类于“其他”业务分部下的云服务及其他面向企业的活动。

变更之后,金融科技及企业服务成为腾讯在2019年的前三个季度中增速最高的业务分部。截至2019年Q3,金融科技及企业服务营收同比增长36%至268亿元。增速比起Q1的44%有所降低,但和Q2的37%基本持平。这也意味着,金融科技及企业服务已经进入平稳增长阶段。

横向对比,2019年Q3网络游戏为腾讯贡献了286亿元营收,在Q3腾讯总营收中占比下降至29%,而金融科技及企业服务为腾讯做出了更突出的贡献,营收占比上升至28%。

考虑到网络游戏营收Q3的环比增速为5%,而金融科技及企业服务营收Q3环比增长17%。若两者增速保持平稳,四季度,金融科技及企业服务的营收贡献大概率会超过网络游戏。当然,说金融科技及企业服务全面取代增值服务,成为腾讯的营收支柱还为时尚早。但是两者达到均衡态势的那一天,应该不会太晚。

这已经充分说明,在启动“930”改革整整一年之后,腾讯已经取得了切实的成效。但腾讯取得这样的显著成效,付出了很大代价。而且改革的前景还没有彻底明朗,不能过于乐观。

并非形势一片大好,与阿里决胜下一个10年

在腾讯的2019年Q3财报中,有一些财务数据不是很理想,招致投资者的不满,以至于财报发布后,腾讯股价不升反降。

其中经营盈利(经营利润)为258.27亿元,同比下降7%,环比下降6%;期内盈利(净利润)为209.76亿元,同比下降10%,环比下降15%;权益持有人应占盈利(归属于股东的净利润)为203.82亿元,同比下降13%,环比下降16%。

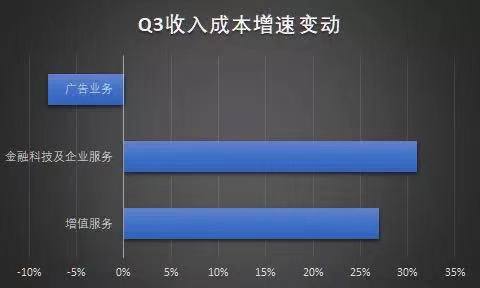

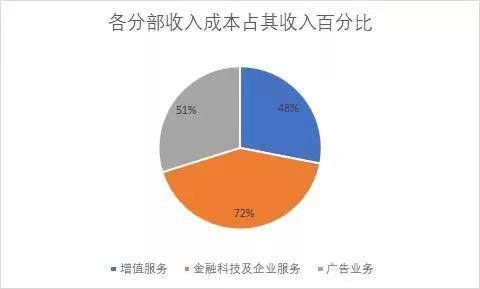

营收上涨而利润下降,自然是成本上升过快的结果。腾讯Q3总收入成本为547.57亿元,同比增长21%,环比增长10%。其中增值服务收入成本同比增长27%至244.02亿元;金融科技及企业服务收入成本同比增长31%至193.39亿元;广告业务同比下降8%至94.11亿元。

其中金融科技及企业服务的收入成本并不比增值服务高,但是收入成本增幅明显比增值服务大。而金融科技及企业服务的收入成本占其营收的比例为72%。也就是说,金融科技及企业服务的毛利率非常低,是所有业务分部中最低的。

这其实是不可避免的。金融科技和企业服务在整个腾讯体系中,毕竟是在转型之后才作为战略重点进行发展。之后的发展仍然离不开大笔资金投入,所以短期内,在整个腾讯“精简运营”的基调下,金融科技和企业服务的收入成本增幅可能依然会不断扩大。对腾讯来说,这会造成很大的负担。

从外部来看,腾讯的“金融科技及企业服务”可以对应阿里的蚂蚁金服和阿里云,但比起这两者,腾讯的竞争力目前还略有不足。

支付宝比起微信支付,在金融生态建设方面更有优势。企业服务方面,腾讯云服务收入同比增长80%至47亿元,阿里云收入同比增长64%至92.91亿元。腾讯云增速已经超过阿里云,但是营收额相差近乎两倍。短时间内,这个差距也是抹不平的。

总之,对腾讯来说,面向产业互联网的改革已经进入了深水区。前行的困难不小,但是渡过深水区,腾讯面向产业互联网的发展道路就会越走越顺,这也将成为腾讯与阿里决战下一个10年的胜负关键所在。

文/刘旷公众号,ID:liukuang110

本文为合作媒体授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。