图片来源IC Photo

编者按:本文来自ToB行业头条,作者王慧贤,编辑李晓松 Jenny,创业邦经授权转载。

持续亏损、落地困难、技术壁垒......这些年,当AI芯片行业越来越多的问题浮出水面时,从业者、投资方逐渐回归理性,开始重新审视这个行业,万能的AI芯片也一步步走下了神坛。

近日,国内第一家AI芯片企业寒武纪成功于科创板上市,开盘大涨300%。业内欢呼一片,都认为国产AI芯片的春天快回来了。

可在「ToB行业头条」看来,国产AI芯片行业的隐痛仍未治愈,不论是谁,都需抱有乐观谨慎的态度,AI芯片大爆发还需要等待时机。

01

一波几折的寒武纪

“无芯片,不AI”可能是AI芯片业内宣传的最有力口号。

的确,AI离不开三样东西“算力、数据、算法”,算力的提高主要通过芯片来实现。

所以提到AI,就不得不提芯片。而提到AI芯片公司,就不得不提到国内第一家AI芯片公司——寒武纪。

2016年,寒武纪科技公司成立,依靠终端IP授权业务起家的寒武纪在成立之初,就遇见了华为这样的大客户。

寒武纪并没有让华为和业界失望,2016年推出的1A处理器被集成在了华为的麒麟970芯片中,华为也因此拿下了“全球首款集成AI处理器的手机芯片”的名头。

2018年,寒武纪的双核NPU又集成到华为Mate20手机搭载的麒麟980芯片中,这也是华为 Mate20功能强大的亮点之一。寒武纪也因此在业内名声大噪。

可好景不长,初出茅庐的寒武纪和年轻的陈天石都被现实重重打了一巴掌。[MOU1]

合作期间,寒武纪收获了华为支付处理器的费用,可后知后觉的寒武纪到最后才知道其中也包括了“学费”。

2018年10月华为发布了人工智能 IP 架构“达芬奇”;2019年6月,华为推出了自研AI 手机芯片麒麟810,并紧接着推出AI解决方案,华为从寒武纪那里毕业了。

一时间,流失了大客户的寒武纪进入低谷时期,被迫走上自救之路。

不过,虽然经历了各种困难,寒武纪还是在经过两次问询后,于今年7月20日,如约在科创板挂牌上市。这对于颓靡已久的AI芯片市场来说,无疑是个振奋人心的好消息。

但「ToB行业头条」想问的是:寒武纪科创板上市,国产AI芯片离行业复苏真的不远了吗?

02

寒武纪上市

可国产AI芯片隐痛犹存

任正非曾说,人工智能是更大的海洋,从市场规模来上看确实如此。

据前瞻产业研究院数据,我国AI芯片市场规模将在2024年达到785亿,并且近几年同比增长率将保持在40%以上,高于全球市场的增速。

而这次寒武纪的上市,在某种程度上让人们把焦点重新放在了AI芯片行业上。不过一时的暴涨,并不意味着前路没有荆棘。芯片厂商想要笑到最后,必然需要在取得成绩时,保持客观冷静。

寒武纪作为国内无数AI芯片企业的缩影,取得一定成功的同时,也反映出这个行业目前存在的隐痛。

1. 技术壁垒的问题

一般来说,人工智能芯片从部署环节上可分为两类,一类主要部署于云端(服务器端),一类部署于终端(移动端、边缘端)。

由于云端涉及到海量的数据量和计算量,所以对云端芯片性能要求较高;同时也会承担部分推断功能,对于芯片计算和存储能力要求较高。

终端主要应用于手机、智能家居、汽车等实际场景中,由于一般不具备持续的能源供给能力,因此对云端芯片能耗的要求较高。

相比之下,有了ARM处理器的加持后,终端芯片技术门槛远低于云端芯片,应用场景更多样,品类也更丰富。

所以,对于初创公司来说,终端芯片可能是更好的选择,像以研发智能视觉芯片为主的云天励飞、肇观电子等企业。

终端芯片这个门槛好迈,大家就都想挤破头颅进。这就导致AI芯片企业一边要和竞争对手赛跑,另一边还要提防着合作方偷偷学艺,落得和寒武纪一样的下场。

从寒武纪因和华为分手而带来巨大损失一事也可以侧面反映出,国产AI芯片还没有形成自己的生态链,包括工具、集成、产品、开发者、销售体系。

所以这也就解释了寒武纪当时为什么明知山有虎,偏向虎山行。

根据IDC的数据,全球智慧型手机出货量前5大厂商中有3家是中国企业,按2018年出货量由高到低排序依次为,华为2.06亿部、小米1.23亿部和OPPO1.13亿部。

很多人猜测,在寒武纪和华为签合同的时候,就已经意识到之后的下场。

可对于以寒武纪为代表的AI芯片初创公司来说,有芯片设计需求且背景雄厚的客户并不多,寒武纪们难以拒绝华为这样的大客户,它们需要机会,需要在业内打出名声。

可从企业经营角度来看,寒武纪就算一直和华为合作,营业额翻三番,也只是附属品。

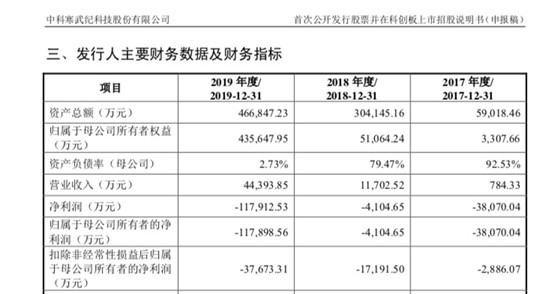

商业化能力不足的寒武纪和华为分道扬镳后,其商业化能力的不足也立刻凸显出来。据招股书显示,2019年寒武纪的毛利率从2018年的99.90%锐减到了68.19%。

再加上芯片研发的滞后性,自动驾驶市场的冷清导致国产AI芯片难以落地,越来越多的投资者开始重新评估AI芯片的价值。

2. 狼多肉少的国产AI芯片市场

更重要的是,寒武纪们都很缺钱,因为研发费用占比太高了。

据企查查数据显示,寒武纪在2016年获得了科大讯飞、涌铧投资的天使轮融资,在2017年先是获得了中科院的1000万人民币的融资,后又获得了元禾原点等1亿美元的A轮融资,2018年获得了数亿美元的B轮融资。

在起初的三年,寒武纪既结交了华为这样的大客户,又得到了资本的青睐。可再看寒武纪交出的业绩,却又令人瞠目结舌。

即使背靠华为,有资本加持,寒武纪依然摆脱不了亏损的残酷现实。招股书显示,寒武纪2017年亏损3.8亿,2018年亏损4.1亿,2019年亏损11.79亿,3年连续亏损超16亿人民币。

寒武纪表示,其波动主要受到股份支付等非经常性损益项目及研发费用的影响。

2017年、2018年和2019年,寒武纪的研发费用分别为0.29亿、2.4亿和5.4亿,研发费用率分别为380.73%、205.18%和122.32%。

根据亿欧智库调查,以28nm制程为例,国内AI芯片的开发费用约为2500万美元,AI协处理器开发费用约为800万美元。所以,整个AI芯片行业的面临的第一大困难,不是技术壁垒,而是太烧钱了。

所以,从IT桔子数据上看,国内的投资者似乎对AI芯片越来越不抱有期待了。

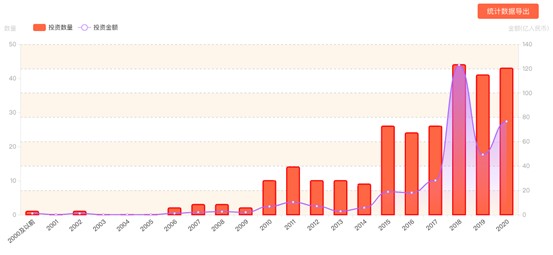

这种趋势肉眼可见,2015年可谓是AI芯片发展元年,不论是投资数量还是投资金额和前几年相比呈现着爆发式增长趋势,直到2018年达到顶峰,总融资金额超120亿。

一路野蛮生长的国产AI芯片行业在2019年遭遇了滑铁卢,虽然融资数量变化不大,但融资金额却呈现了断崖式下跌的现象,从120多亿跌到50亿左右,即使是备受资本青睐的寒武纪,在2019年也没有拿到任何融资。

在首次问询回复中,寒武纪表示未来3年内除募集资金以外,仍需30~ 36亿元资金投入芯片研发,涉及5~6款芯片产品。

所以,像寒武纪这样的国产AI芯片企业最大的困境就是缺钱。可人们只看到国内第一个成功上市的AI芯片企业寒武纪,却不知道背后有多少一路陪跑最后成为炮灰的企业,更不知道有多少竞争对手在嗷嗷待哺。

根据天眼查数据显示,成立1~5年的AI芯片公司共有784家,而成立1年以内的AI芯片公司就有1816家,可总共融到的钱却没有相应增多,狼多肉少的市场,竞争尤为激烈。

新玩家不断入局,赛道越来越拥挤,行业就会陷入一个死循环。研发芯片需要大量资金,只有具有独特优势才能获得资本青睐,才能有实力继续研发芯片。尤其是在极容易复制的终端芯片赛道,如何打出差异化优势又是一个难题。

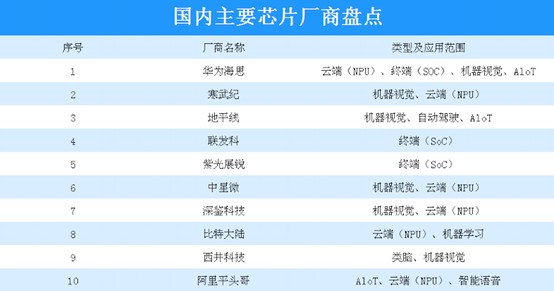

根据中商产业研究院整理的最新资料显示,虽然寒武纪发展势头比较猛,但不可否认,华为海思是其强劲对手,况且后面还有阿里平头哥、比特大陆紧追不舍,年轻的寒武纪可谓是前有狼后有虎。

因此也有人说,寒武纪科创板上市,一方面是为了缓解来自资金方面的压力,另一方面是想成为第一家AI 芯片上市公司,以抢得先机营销提高影响力,便于业务扩展。

而从全球的角度来看,两级分化、寡头垄断的现象已是常态,想要从巨头口中分一杯羹恐怕不是那么容易的。

最典型的就是CPU领域,AMD和Intel两大巨头,市场份额和收入规模都处于绝对的垄断地位,作为刚刚起步的国产AI芯片来说,很难与垄断厂商竞争。

Compass Intelligence 2018年发布的AI Chipset Index TOP24榜单中,前十依然是欧美韩日企业。

国内AI芯片企业如华为海思、寒武纪、地平线等企业进入该榜单,其中华为海思排12位,寒武纪排23位,地平线机器人排24位。想要追赶国外AI芯片,国内企业任重而道远。

革命尚未成功,国产AI芯片仍需努力。

就如陈天石在一次采访中所说,Intel今年52岁,AMD今年51岁,NVIDIA今年27岁,寒武纪只有4岁,和行业前辈比起来还只是个孩子。

不过,罗马并非一天建成,前辈标杆也都是筚路蓝缕走过来的,我们有远大的志向,但长跑才刚刚开始。

DCCI互联网研究院院长刘兴亮坦言:“实事求是地说,寒武纪很有价值,但并不值千亿市值,股民需谨慎。”

据「ToB行业头条」观察,寒武纪自开盘以来股价一路下跌。据雪球数据显示,截止北京时间7月27日11点29分,寒武纪的股价为237.04元/股。

所以,不仅是当局者寒武纪们,还是围观吃瓜的普罗大众,都应该以乐观谨慎的眼光看待国产AI芯片。

寒武纪动物群以具有坚硬外壳的、门类众多的海生无脊椎动物大量出现为特点,是生物史上的一次大发展。

创始人陈天石说,取名寒武纪,就是希望AI芯片以及人工智能技术可以像寒武纪物种大爆发一样,野蛮生长,能迎来自己的高光时刻。

我们当然希望有一天能有更多的寒武纪们迎来属于自己的高光时刻。我们更希望寒武纪们有一天可以代表国产AI芯片站在更大的国际舞台上绽放更大的魅力。

万里长征才刚刚开始。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。