编者按:本文来自微信公众号远川汽车评论(ID:yuanchuanqiche),作者:熊宇翔,创业邦经授权转载。

1月8日,曾经喊出“恒驰大卖已成定局”的恒大汽车操盘手刘永灼被刑拘。市值一度高达6400亿的恒大汽车跌到只剩零头36亿元,地产大亨ALL in造车的皇帝新衣式故事从癫狂走向沉寂。

注定要大卖的恒驰5去年上半年卖了一个让人猜不到的数字——760辆,为中国汽车行业留下了轰轰烈烈又微不足道的一页注脚。3天后,中汽协发布数据,2023年中国汽车产销创纪录地突破3000万辆。

刘永灼大卖言论

刘永灼大卖言论

在汽车行业经历百年未有之大变局时,历史不会线性地变化。在光怪陆离的2023年汽车市场,兑现承诺与精准预测都不容易,各种打脸与反打脸才是常态。

01 新势力:发最大的声,打最猛的脸

在汽车行业中,蔚小理问等造车新势力向来是热度最高、声量最大,很大程度上是因为他们热衷于发表吃瓜群众喜闻乐见的“暴论”,立各种Flag。它们包括但不限于:“怎么现在还有人买油车”,“500万以内最好SUV”,“1000万以内最好SUV”。

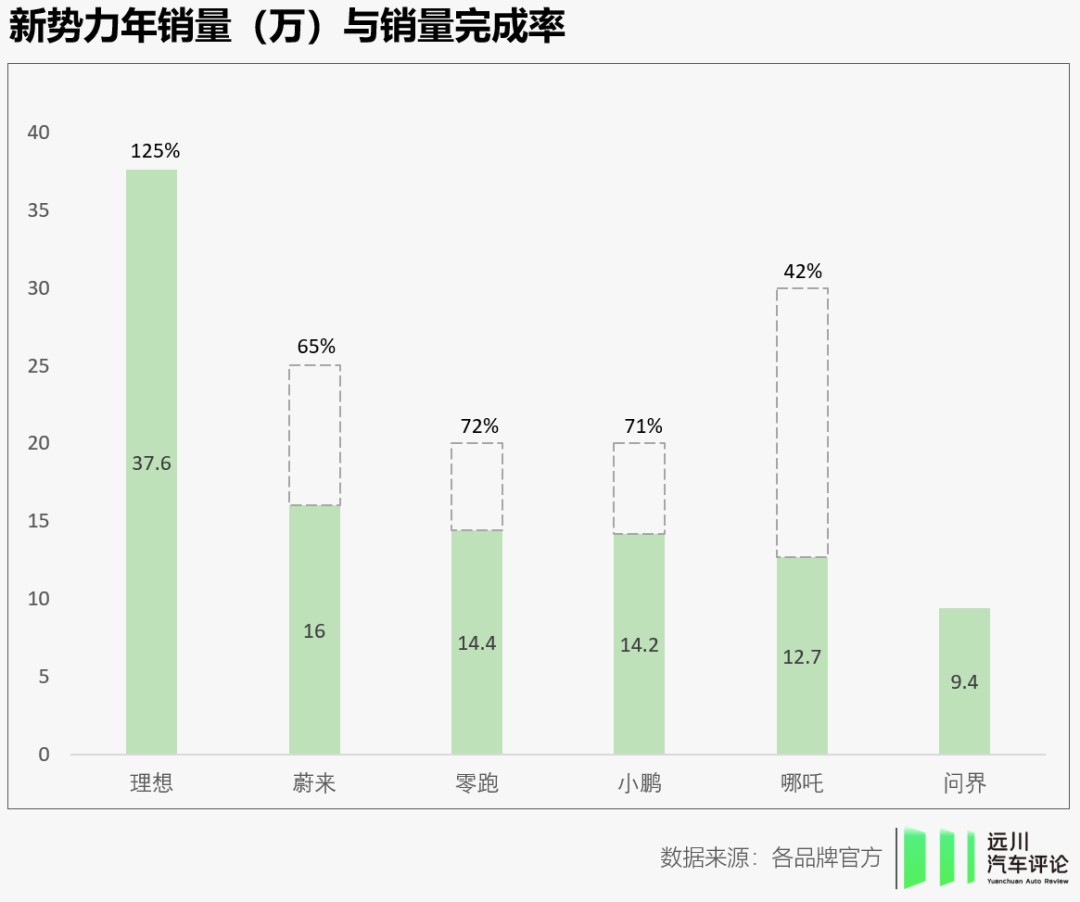

然而一旦业绩追不上吹牛的速度,反噬便来了。在2023年,新势力们普遍在销量目标完成率上食言了,除了理想超额完成任务。

去年理想交付37.6万辆,销量达成率125%,领跑造车新势力。不过,为了应对来自问界的竞争,理想在去年10月开启了全系2万+的优惠,并持续加码,L7 Air的终端成交价格因此向下突破30万,这不仅背刺了一批老车主,也打破了微博之王在微博上的诺言——去年年初,李想发博表示“L7会坚守30-40万价格区间”。

被理想视为最大竞争对手的问界,则在华为和赛力斯都没有预料到的情况下,在华为旗舰手机回归的势能加持下,狂揽12万张改款M7大定订单和3万张M9订单,不得不紧急扩产。

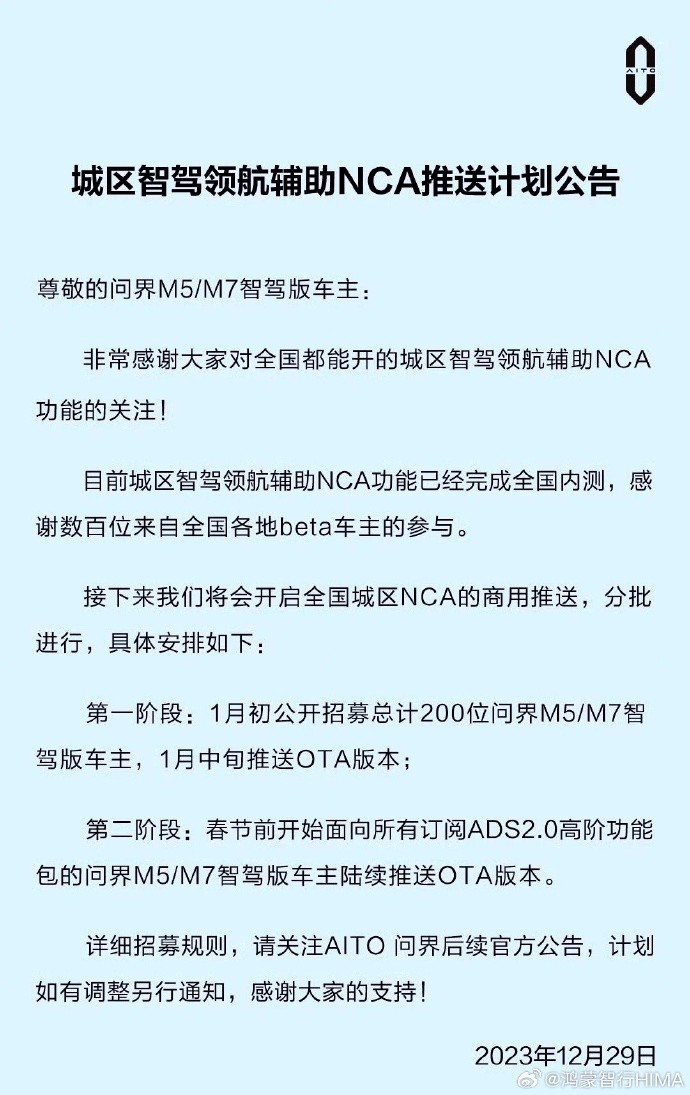

不过,虽然势头日盛,但无奈发力略晚,问界去年只交付了9.4万辆。余承东大力推荐的ADS 2.0城市高阶智驾也不幸跳票,原定“年底全国都能开”的目标,被延后至春节前——在重新定义年底前这方面,确实做到了遥遥突出。

而在没完成销量目标的新势力中,节目效果最强的当属蔚来。

去年年初,一年将有7款新车上市的蔚来信心满满,定下了25万辆的年交付目标,但最终仅交付16万余辆实现65%销量目标。销量大幅不及预期的结果是,蔚来立的Flag三重打脸。

在2022年成都车展上,蔚来就放出豪言,一年之内ET5的销量将超过宝马3系。但根据懂车帝的数据,2023年蔚来ET5/ET5T销量只有6.4万辆,宝马3系则达到14.8万辆,接近蔚来全系交付量。

实际上在察觉到3系战斗力依然强悍后,蔚来去年更多地在销量上对标雷克萨斯,表示如无意外应能超越后者。但略显尴尬的是,去年雷克萨斯在中国售出18.4万辆,恰好比蔚来多卖了一点点。因为卖不动车,蔚来原定2023年第四季度实现盈亏平衡的目标也被迫推迟。

在犯上卖车困难症的同时,蔚来在能源基建上却一路高歌猛进,不仅在去年完成了2300座换电站建站计划,还在昨天收获了来自安徽国资委对1000座换电站的投资。相比于一家车企,蔚来在2023年表现得更像一家能源公司。

而在年交付量超10万的新势力中,哪吒是2023年唯一销量不升反降的品牌。哪吒汽车2023年累计交付12.75万辆,比2022年减少16%。只完成全年30万销量目标的42.5%。

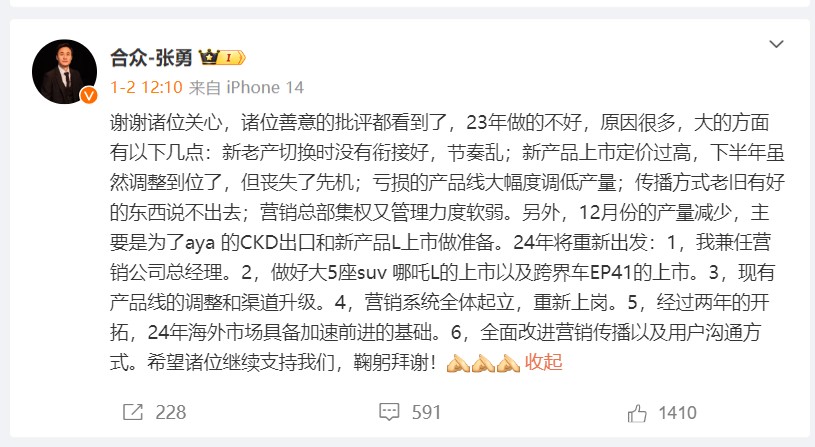

这一年,哪吒将大量资源投入到双门四座纯电跑车哪吒GT上,试图挖掘细分市场、带动品牌向上。CEO张勇不惜为此怒喷“黑子”,宣称要“吊打那帮高高在上的面子车”。但18.88万起售的哪吒GT月销量始终未能达成3000辆目标,哪吒整体的销量也惨遭吊打。

被逆向吊打后,今年的张勇在微博上谦和了许多,开年第一条微博,就是对失利原因的检讨。

02像牲口一样活下去,也是种奢望

2020年1月,威马创始人沈晖在微博上与王兴打赌,表示威马会是新势力TOP3之一,赌注是一辆威马汽车,或者让王兴为其送一次外卖。面对春风得意的沈晖,王兴没有接茬,只是继续加大了对理想的投资。

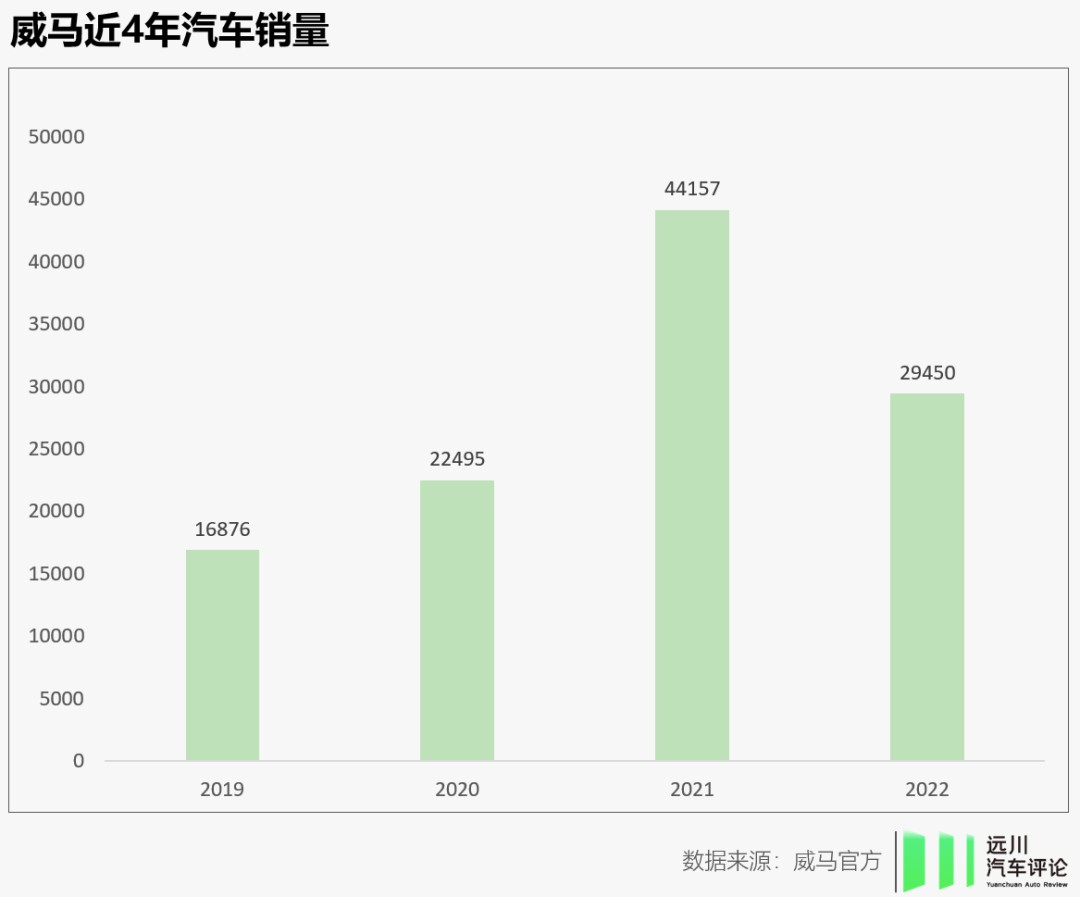

而在三年之后,“在威马可能倒闭”的传言四起之时,威马创始人沈晖发了条微博,“像牲口一样地活下去”。而去年的威马完成了创始人目标的一半——像牲口一样。这一年,威马的销量已经不可考证,市场上只有接连不断的坏消息。

去年2月,上海青浦区消保委向消费者发出了谨慎购买威马汽车的提醒,值得玩味的是,威马的总部就在青浦;9月,威马自行终止了在港交所借壳上市;10月,腾讯《远光灯》曝光威马仅剩800余名被欠薪的员工留守[1];12月,威马重整的申请被法院受理。

尽管公告文件中表示威马在“产品技术、产业链、市场运营和制造能力方面,仍具备一定价值”,但如今的威马负债超过400亿,想要妙手回春,得依靠白衣骑士搭救。

但问题是,上一个接盘乐视天价债务,助贾跃亭圆造车梦的白衣骑士——融创的孙宏斌已经暴雷,而贾跃亭耗时9年打造的FF91去年在美国交付了10辆。地产大亨亲自下场造车的恒大,“话事人”则已经先后进去了。

4年之前,许家印以“买买买、合合合、圈圈圈、大大大、好好好”的15字造车思路宣告恒大的造车纲领。数年之后,充满土味气息的宣言和恒大的身份,彻底成为恒大汽车的品牌负资产。恒大汽车唯一一款量产车恒驰5,去年上半年共计交付760台。

除了命运日渐清晰的威马、恒驰,天际、爱驰等品牌也声量/销量日减。在行业的出清时期,将有更多车企从豪情万丈迈向万丈深渊,像牲口一样活下去,都会是一种奢望,这不仅仅适用于造车新势力。

03从雪铁龙C6到大众ID7 合资的迷惘

去年年初特斯拉的降价在电车圈掀起了一场腥风血雨,削弱了燃油车的基本盘,也打掉了合资车企曾经的骄傲与溢价,后者只能用降价来断臂求生,但效果却不尽人意。

以雪铁龙C6为例,这款车因为去年年初“降价9万”一夜爆红,“21万的C6老气横秋,12万的C6成熟稳重”的声音言犹在耳,虽然一时吸睛无数,但C6并没有挽回神龙公司的颓势,后者全年销量仅为8万辆,同比下滑35.8%,距离15万辆的目标相差甚远。

在所有合资公司中,跌得最惨的并不是神龙,而是上汽通用(不包含上汽通用五菱),后者在华销量曾在2017年一度突破200万辆的历史大关,但此后不断下滑,去年只剩下100万辆,同比下滑14.5%,利润主要靠别克GL8和别克世纪两款车撑着,有人扎心地总结道:“凯迪别克化,别克雪佛兰化,雪佛兰逐渐边缘化”。

作为国内第一大车企,上汽原本给自己制定的销量目标是600万辆,最终却以502万辆的“惨淡成绩“收尾,这中间的落差部分可以归因于大众和通用的新能源车表现欠佳。

以上汽通用为例,虽然去年新能源车卖了10万辆,但这其中有近一半是由别克微蓝6这样的网约车主力贡献的,两款基于纯电平台“奥特能”打造的别克E5和凯迪拉克锐歌全年销量分别为3.5万辆和5.4万辆,约等于理想汽车两个月销量,要知道,锐歌去年7月才刚发布“全系降价6万元”的优惠政策。

(被迫)打价格战成了合资车企新能源产品的重要竞争策略。

去年中旬,大众中国CEO在接受采访时还表示不会“以任何形式”参与中国的价格战,但没多久之后,迫于现实的压力,大众也不得不低头,将ID.3的价格打到和比亚迪海豚相近的水平。

或许是因为下半年ID系列销量不断创新高,又或许是提前留出降价空间,前不久上市的ID.7定了一个非常“飘”的价格,22.7万元起售。结果是消费者并不买账,根据车Fans的统计,上市3天之后,这款车仅拿到300个订单。

这一切都预示着,在电动车的定价上,合资车企已经失去了主动权,毕竟它们要面对的是卷到疯狂的“自主群狼”。

04长城公开“打脸”比亚迪

去年8月9日,比亚迪在一场活动中批量致敬同行,高喊“在一起才是中国汽车”。两天后,作为被致敬对象之一,长城CTO王远力回呛“不如先打一架再在一起”,充分证明伸手不打笑脸人的传统美德在汽车圈已经礼崩乐坏。

此时距离长城公然打脸比亚迪刚刚过去三个月。去年5月,在比亚迪宋Pro dmi冠军版上市当天,长城发表声明,称已经向国家部门举报比亚迪采用常压油箱、涉嫌整车蒸发污染物排放不达标的问题。

具体结果尚待有关部门裁定。但显而易见,这次举报背后是一场市场份额作战,更是一场关于成本的战争。

2022年,比亚迪宋PLUS家族以42.7万辆的成绩,从长城哈弗H6手中夺走了国内SUV销冠地位。在此之前,H6已经捍卫这一荣誉长达九年。今年,比亚迪更进一步,以方程豹+仰望U8的组合,向长城率先带火的硬派越野市场发起了冲击。

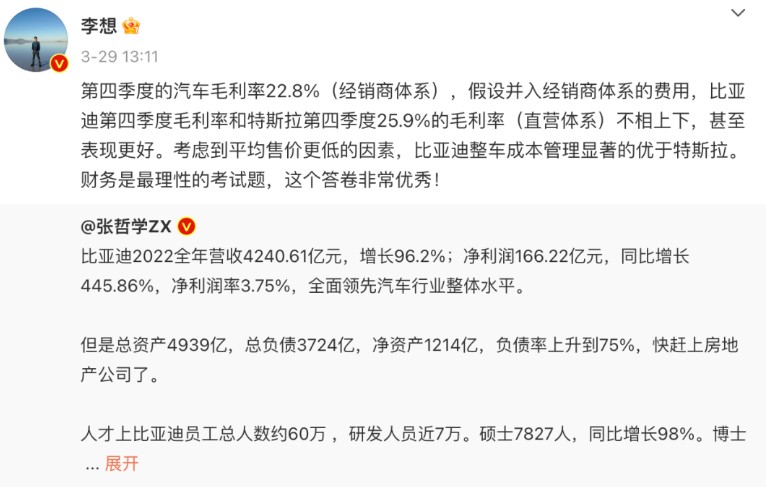

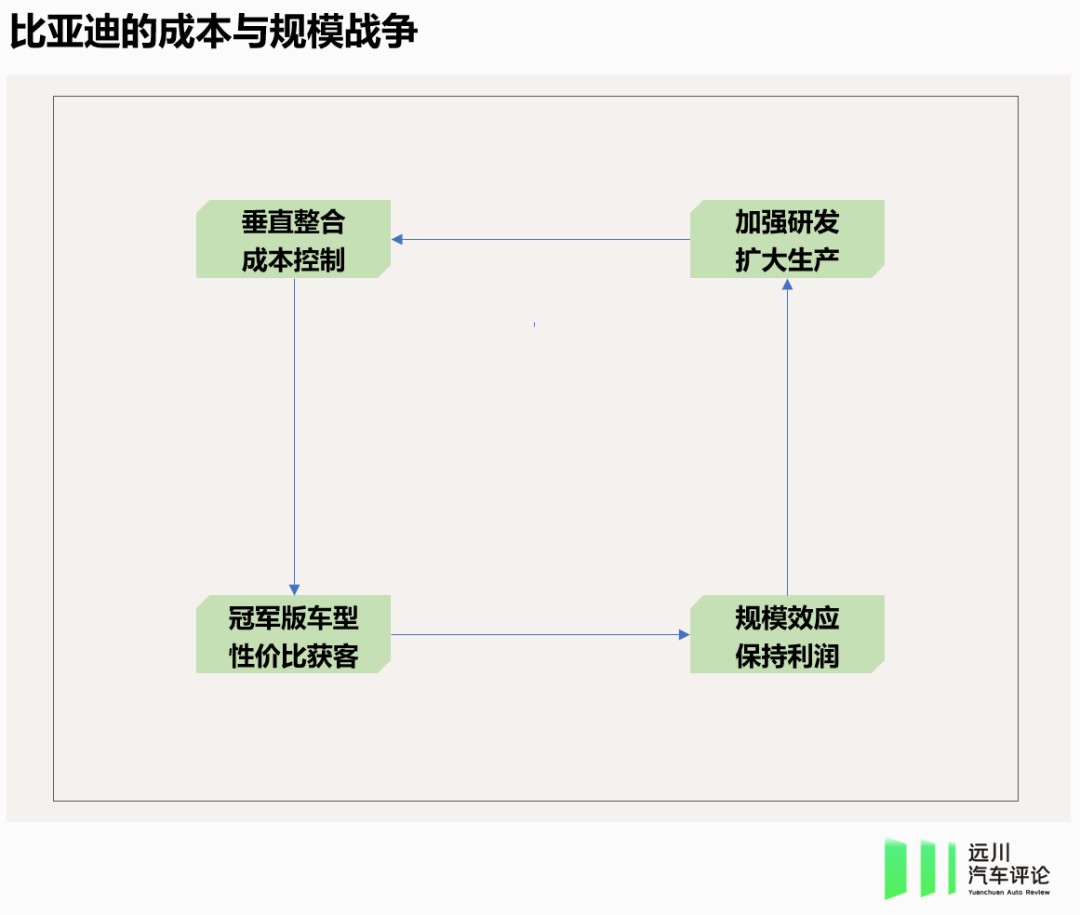

在比亚迪众多争抢市场的武器中,最令人忌惮的是成本优势。李想曾盛赞比亚迪,认为其成本控制能力比特斯拉更加优秀。

而以常压油箱代替高压油箱,可以为每辆混动车型省下数百至一千元,进一步放大成本优势,有利于降低价格抢占市场[2]——事实上,比亚迪去年300万的销量纪录,正是通过推出主力车型更便宜的冠军版达成。

相比之下,长城去年上半年单车利润不足3000元,打价格战的底气并不充足,一再表示不打价格战,要打价值战。而到下半年,长城拿出了性价比新能源电驱技术Hi4后,也一改口风,“不惧价格战”。

不过价格战并非唯一的生路,在两位新旧自主一哥明枪暗箭、卷生卷死之时,选择暂避国内对手锋芒,智取海外的车企,在默默数钱。

05 内卷才能赢,奇瑞说NO

近几年中国汽车行业盛传一种思想:先在国内市场、在新能源车卷赢了,才有资格竞逐海外市场。但奇瑞在2023年的表现狠狠地给了这种说法一个大耳刮子。

在中国车企中,奇瑞主打一个即透明又传统的人设。当智能电动汽车的技术战、产品战如火如荼之时,奇瑞的艾瑞泽、瑞虎们在中低线城市默默地扮演着出行工具。要是问到奇瑞在新能源上有何建树,卖得最好的是去年销量7万辆的纯电微型车冰淇淋。

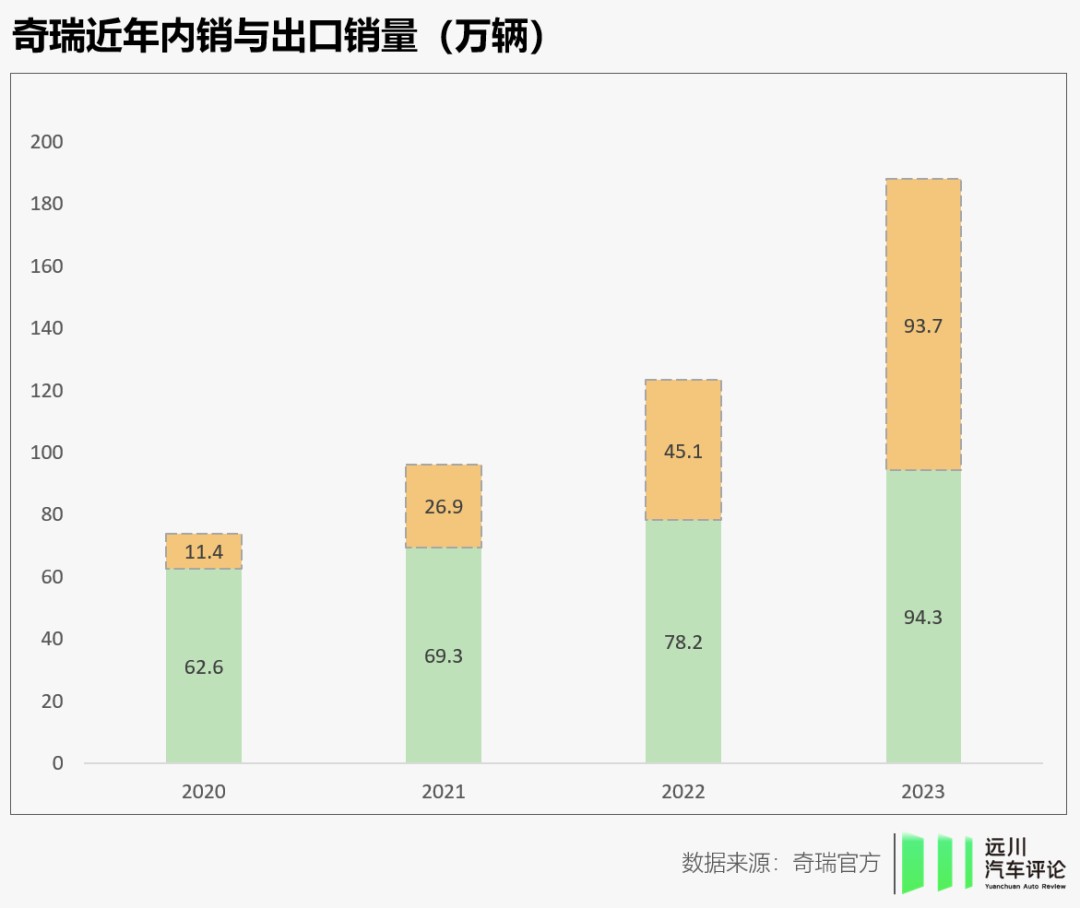

当比亚迪靠劲销300万辆新能源车登顶时,新能源转型慢半拍的奇瑞俨然落后势力代表,很难把它和“自主品牌销量亚军”联系起来,但这的确是奇瑞在2023年的成绩。去年,奇瑞集团累计销售汽车188.1万辆,同比增长52.6%。

奇瑞最大的不同之处在于,当其他自主品牌在国内新能源汽车赛道上与比亚迪对决(并惜败)时,奇瑞往汽车尤其是燃油车的出口投注了更多精力。2023年,奇瑞出口汽车93.7万辆,同比增长101.1%,占其总销量比重近50%。汽车出口一哥上汽,出口销量占比是24%。

表面看这是奇瑞新能源进展缓慢而另辟蹊径的“因祸得福”,但实际上奇瑞的剧本几乎不可能复制。

早在2001年,奇瑞就开启了出海步伐,先是销往中东,随后进入南美、俄罗斯、东南亚、南非等地。稍有消费力的第三世界国家,大概率有奇瑞燃油车的身影。在长期出海的过程中,奇瑞在各国广建生产销售体系。

巅峰时期,奇瑞以合资、独资形式经营的海外工厂超过15座,其中大多以CKD形式运转。如今在关停并转后,奇瑞依然保有10座海外工厂,这些工厂既帮奇瑞规避了各国高额的整车进口关税,也在当地创造了不少就业。

当国内市场的竞争恶化,经营已久的出海体系帮助奇瑞更轻松地抓住了一些偶然的巨大机遇。

比如俄罗斯。在俄乌战争导致欧美日车企撤出后,俄罗斯在2023年成为中国车企最大的出海目的地,在俄罗斯耕耘近二十年的奇瑞则是最大赢家。根据俄罗斯咨询机构AUTOSTAT的数据,去年前11个月奇瑞集团在俄罗斯至少售出15万辆汽车,同比增长2倍,成为俄罗斯市占率第二的汽车集团[3]。

在出海业绩爆炸式增长的助力下,奇瑞去年营收超过3000亿,有了更多底气与资源应对国内新能源市场的竞赛。去年年末,奇瑞第一款主流纯电轿车星纪元ES上市,杀入20万以上轿车市场。不擅打嘴仗的尹同跃罕见地放出狠话,“2024年不会再像之前那样客气了”,“奇瑞的新能源汽车一定要进入全国头部。”

至于奇瑞的新能源Flag会不会打脸,2024年完结了再看吧。

06 都在喊难,但行业销量破了纪录

2023年,除了奇瑞这类极其稀缺的幸运儿,大多中国车企都在喊难。

毕竟当就业形势不甚乐观,大家都把消费降级挂在口头,汽车这种大宗消费看起来不可能越战越勇、勇攀高峰。但当车企、协会、地方政府都打满了鸡血为汽车销量冲刺时,不可能就这么变成了可能。

2023年,中国汽车产销3016万辆、3009万辆,同比增长11.6%、12%,首次在地球上突破了年产销3000万辆的纪录。其中,国内乘用车销量2167万辆,在经济下行的压力中逆势增长5.6%。乘联会对此评论,“2023年是中国汽车‘创造奇迹’的一年”。

除开各地此起彼伏的补贴,车企们的降价求生发挥了关键作用。参照拼多多这两年的成功经验,当整个车市在价格上全面拼多多化,销量也很难变得太差。

在向来老款才会降价,新款只会加钱的汽车行业,改款降价这类奇观去年频频上演。比亚迪、问界、小鹏、阿维塔,车企无论有没有品牌光环,都为了销量选择先砍自己一刀。

人们在2023年发现,扛着“弯道超车、产业升级”招牌,一路高吼着“遥遥突出”的智能电动汽车,终究也是靠性价比在抢市场。

性价比的逻辑一定程度也能解释新能源阵营中,纯电销量增长缓慢插混销量涨势喜人的分化。毕竟前者成本难降,后者没有续航焦虑还不用背昂贵的大电池,更能将性价比贯彻到底。

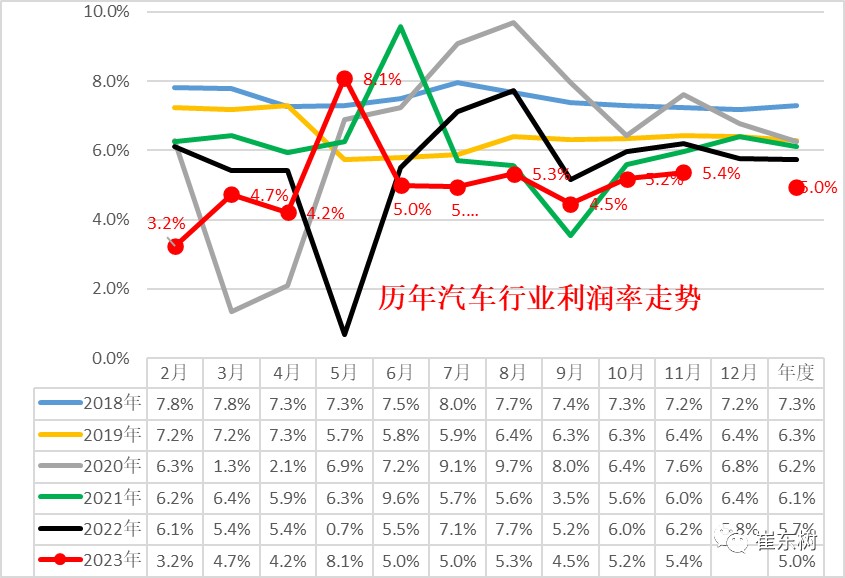

智能电动汽车将性价比推向极致的战争,也将作为行业利润奶牛的燃油车卷入,打掉了中国车市的溢价。12月底,乘联会会长崔东树发文给出数据,去年汽车行业利润不仅在此前6年中最低,而且作为民用工业皇冠上的明珠,利润甚至低于工业整体平均水平[4]。

可以说,正是车企们在相继放弃幻想,为了留在牌桌上卷入性价比的血战,才激发了消费者的热情,即使在经济环境不容乐观的情况下,也有更多人选择购入了新车。

但即便如此,中国本土市场在销量上早已经走过增量阶段,成为了一个增换购为主的存量市场,因此去年,中国本土的汽车销量只有2500万辆,远逊于2017年巅峰时刻2800万辆。

烈度更高的内卷难以创造新的巅峰,走出去才是中国汽车去年销量创造历史纪录的决定性因素。

相比2017年不到100万的出口量,去年中国汽车出口暴涨至491万辆(此为中汽协数据,海关总署数据为522万辆),占据了总销量六分之一。中国也因此超过日本,一跃成为全球最大汽车出口国。

而在出口目的地中,车企们变得更加务实,并不一味高举新能源的旗帜,而是尊重这个世界的参差。对电动车最友好的挪威已不是热门出海地,俄罗斯、墨西哥、智利等对高性价比燃油车需求量大的第三世界国家才是顶流。

车企们的加速出海正在印证一种判断:在燃油车时代,欧洲、日本、美国是技术高地,蒸蒸日上的中国车市是利润中心。而在新能源时代,中国变成了(不容易挣钱)的技术竞技场,海外反倒更像是高额利润的来源。

一边在愈发残酷的国内市场死战修炼武功,一边向海外加大力度寻求生机,将是未来两年中国车企的经营主旋律。

2023年,中国汽车销量冲破3000万大关,以及销量构成的变化,实则预示了今后数年,中国车企最重要的三个竞争维度:有没有过硬的新能源产品,打不打得起价格战,有没有建制化的出海经营。

三个维度交织变化,必然会伴随更剧烈的权力更迭,更激烈的竞争手段,以及更多的打脸瞬间。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。