来源丨创业邦(ID:ichuangyebang)

作者丨关雎

编辑丨信陵

图源丨图虫创意

近十年来,汽车上所用芯片平均数量不断上升,2022年,一辆传统燃油车上平均使用 934 颗芯片,而新能源车单车则达到1,459颗。

车规级MCU(Microcontroller Unit,即微控制器)是承担系统控制、执行运算等核心功能的芯片,燃油车单车MCU使用量一般在数十颗,智能汽车MCU使用量更高,可达百颗以上。

一直以来,国外MCU厂商占据全球汽车MCU市场主要份额,瑞萨、恩智浦、英飞凌、德州仪器等6大厂商合计市场占有率约为98%,行业集中度较高。

国内市场车规级MCU国产化率极低,根据 IC Insights 数据,2021年我国汽车芯片自给率不足5%,其中车规级MCU尤为薄弱。

近年来,随着国家产业政策的大力扶持、汽车芯片国产化的逐步推进,国内MCU厂商均在车规级MCU领域进行积极布局。

近日,上海芯旺微电子技术股份有限公司更新了发行人及保荐机构回复意见。此前,上交所已于6月30日受理了芯旺微的上市申请。

芯旺微主要从事车规级和工业级MCU的研发、设计及销售,是我国车规级MCU领域国产化的重要参与者。

此次IPO,芯旺微计划募集17.3亿元,IPO估值173亿元。

中科大亲兄弟联手创业

中科大亲兄弟联手创业

创始人丁晓兵1973年出生于安徽省安庆市岳西县。他毕业于中国科学技术大学,拿到了通信与电子专业硕士学位。

离开学校后,丁晓兵进入华为,做了两年项目经理。但他心里一直埋藏着一颗创业的种子,2000年左右,他开始和朋友一起创业,先后创办了两家集成电路方面的公司。

创业之初,经验、产品、市场都不成熟,两家公司的效益都不太理想。“自己做芯片,刚出来的时候很高兴,不过,这种高兴持续不了多长时间。这个行业有太多的巨头在前面,他们始终比你强,你必须要不停地去追赶”,丁晓兵说。

芯旺微成立于2012年1月,由丁晓兵和之前的创业搭档朱少华共同出资设立。这是丁晓兵第三次创业。

丁晓兵 图源:岳西周刊

这一次,丁晓兵还拉上了自己的亲弟弟丁丁。丁丁比丁晓兵小5岁,也是中科大硕士毕业。

芯旺微成立之初,聚焦在工业级MCU的研发,并且从一开始就坚持自研MCU指令集与内核的发展路线。

从2015年起,芯旺微逐步启动车规级MCU技术及产品的研发。

车规级MCU相对消费级和工业级MCU 而言,对产品技术指标要求更高。例如消费级MCU的要求工作寿命是1-3 年,工业级MCU是5-10 年,而车规级MCU要达到15年以上。

因此车规级MCU研发难度大,周期长,同时还面临车规认证体系复杂、流程长,客户导入门槛高等多重障碍,需要企业长期的技术积累及持续的资金投入。

经过多年研发,芯旺微在我国国产MCU领域实现了三大突破,即自主指令集与自主内核架构设计技术、 自主开发工具设计技术、车规级MCU产品开发技术三大层面的突破。

2021,芯旺微的车规级MCU实现量产突破,并进入批量装车阶段。

芯旺微采用的是Fabless(Fabrication-Less,即无晶圆模式)经营模式。在该模式下,公司专注于集成电路的研发、设计及销售,而晶圆制造、晶圆测试、芯片封装均采用外包的方式完成。

Fabless模式对资金和规模门槛要求相对较低,因此高通、联发科、兆易创新等国内外知名芯片设计企业都采用这种模式。

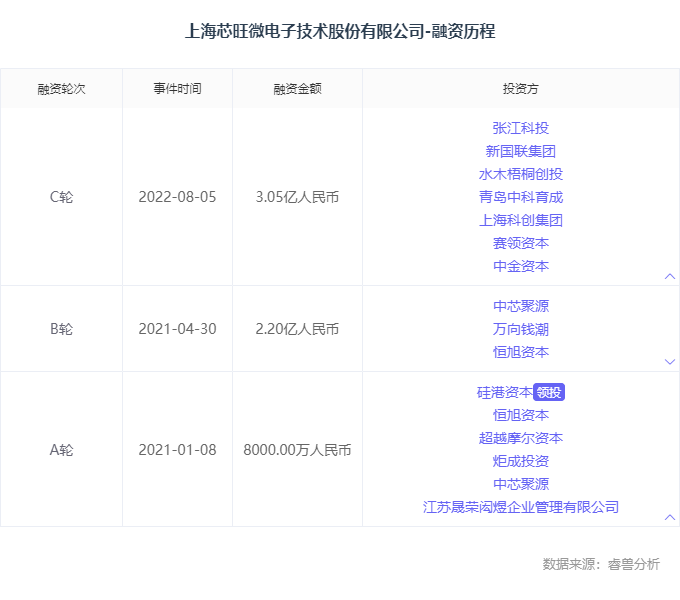

进入2021年,芯旺微开启了密集的融资,众多机构向其抛来橄榄枝。

2021年1月,芯旺微完成8000万元A轮融资,投资机构包括硅港资本、恒旭资本等,投后估值7.3亿元。

2021年4月完成2.2亿元B轮融资,投资机构包括万象钱潮、中芯聚源等,投后估值近27亿元。

2022年8月,完成3亿元C轮融资,投资机构包括张江科创等,投后估值102亿元。

丁晓兵和丁丁兄弟为公司的实际控制人,直接及间接持有公司发行后51.27%的股份,并控制 54.56%的表决权比例。

按照173亿元的IPO估值计算,丁氏兄弟的身价合计为89亿元。

比亚迪、吉利、理想都用了

比亚迪、吉利、理想都用了

芯旺微采用“经销为主,直销为辅”的销售模式,经销客户主要是电子元器件经销商,直销客户为汽车品牌商和零部件厂商(Tier1、Tier2 等)。

芯旺微的车规级MCU已进入安波福、华域汽车、拓普集团等多家汽车零部件厂商的供应链体系,也批量应用于上汽、一汽、比亚迪、吉利、理想、大众、现代等国内外汽车品牌厂商。

工业级MCU则应用在安防、工业控制等领域,终端客户包括三江电子、松江飞繁、上海三菱电梯、纽福克斯等多家厂商。

2020年、2021年和2022年,芯旺微的营业收入分别为0.98亿元、2.3亿元和3.1亿元,年复合增长率达78.23%。

其中车规级MCU的收入占比持续上升,报告期各期分别为 0.82%、24.73%及 71.23%。

芯旺微的主营业务毛利率分别为 48.32%、55.15%和52.47%,保持在较高水平且整体较为稳定。

研发费用占营业收入的比例分别为 14.99%、16.70%和 20.08%,持续提升。

报告期各期归母净利润分别为-0.3亿元、0.5亿元和0.6亿元,2021年实现盈利。

2020 年下半年以车规级MCU为主的 “缺芯潮”,为MCU国产替代创造了良好的切入机会。为保障供应链安全,原本采用国外厂商MCU产品的国内汽车零部件厂商及整车厂商,逐步启动国产MCU供应商的导入工作,加大向国内MCU厂商的采购,构建更加合理的汽车芯片供应链体系。

本次IPO,芯旺微计划募集17.3亿元,用于车规级MCU研发及产业化等项目。

本次IPO估值173亿元,按2022年0.6亿元归母净利润计算,市盈率达到288倍。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。